【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

【4】信託検討のポイントと検討課題

<信託のポイント>

①委託者となる父の考え方の確認。

父の相続の時、母の相続の時の財産承継、兄弟の財産分割。

②受託者となる者と後継受託者の決定。

③両親の相続後も受託者が財産を管理し、信託終了まで信託収益を交付。

③信託の終了の時期はいつにするか。

④信託終了時の信託財産の帰属。

<信託の内容>

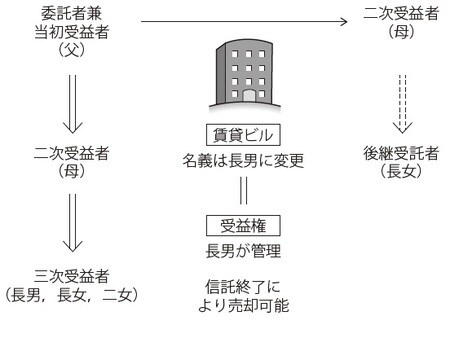

委託者:父

受託者:長男、後継受託者:長女

受益者:父、二次受益者:母、長女、二女、長男

帰属権利者:長女、次男、長男

[1]相続についての父の考え

本事例の相談者は長女なので、相談者自身の財産ではありません。信託の仕組みを検討するにあたっては、必ず委託者である父の考えを確認しなければなりません。

父が建築した商業ビルは年月の経過とともに老朽化してきており、いずれは取壊しと建替えが必要になると考えています。建物は建て替えられても土地は自分が相続したものなので、今後も子どもたちに引き継がれることを望んでいます。

相談者の父は遺言を作成されていないようですが、資産に占める不動産の割合が高く、母と子どもたち3人にどのように財産を相続させたらよいか迷っているとのことです。財産の承継方法も信託で解決することを希望しています。

[2]受託者となる者の決定

現在の家族構成からすると、長男は委託者である父とも同居しており、また地方公務員でもあることから転勤もなく、長男が信託財産の管理をすることが最適です。父の不動産管理も手伝っているということですからスムーズに進むことでしょう。

一方、信託では受託者が不在になると終了してしまいます。もし、受託者である長男が先に死亡した場合には、受託者としての業務を引き継ぐ者がいなくなってしまいます。しかし信託を終了させるわけにはいきません。そこで、万が一のために長男が亡くなってしまった時のために次の受託者を長女にすることを提案しておきます。

長女は遠隔地で生活をしていますが、長男は自分の万が一のためにその時の手順を書き残しておくことにしました。

注目の執筆者の書下ろし!記事連動企画

【地主の資産防衛戦略】

「収益は地主本人に」「土地は子へ」渡す仕組み…

権利の異なる2つの受益権をもつ「受益権複層化信託」の活用術

>>>3月20日(金)-22日(日)配信

[3]信託財産の管理

長男が受託者となり信託設定後から母の相続までの間、両親のために信託財産を管理する仕組みを作ります。信託財産の賃貸借契約の管理、保守等の管理を一切長男に任せて、高齢の父は受益者として収益を得ることとなります。商業ビルの土地と建物の名義は受託者である長男となりますが、信託財産からの収益は受益者である父のものです。

[4]父の相続の時、母の相続の時の財産承継

相続における財産承継では配偶者が口を挟むことが多くなってきています。信託受益権は遺留分算定において対象となる財産です。そのため、信託を活用した財産の承継では、相続人の遺留分への配慮は欠かせません。どのように信託受益権を相続するのか検討することが重要です。

信託設定時の受益者は父としています。父が亡くなったとき父の受益権は消滅し、母と3人の子供たちが新たな受益者となります。そして母が亡くなったとき母の受益権は消滅し、母が有していた受益権分について、3人の子供たちが受益者となります。父から母(一部は3人の子供たち)、母から3人の子供たちと連続する受益者連続型信託を設定します。

父と母の相続が終了したときでも、信託は継続します。長男は継続して受託者の業務を行うため、受益権割合を長男は40%、長女と次女は30%ずつとします。両親が亡くなった後、しばらくの問、子供たちは受益権の有する割合で信託財産の収益を得ていきます。

[5]子供たちの話し合いで信託を終了する

子供たちの代となったとき、信託の終了について子供たちが話し合いを行い信託の終了時期を決めることとします。本信託のオリジネーターは父ですが、信託を設定する現段階で父が子供たちの財産分割まで決めることは、かえって将来において難しい問題を生じさせる原因となると考えました。信託法163条9号には、「信託行為において定めた事由が生じたとき」信託は終了すると定められています。そのため、「父と母の相続の後であって、受益者である長男、長女、次女が合意したときに信託は終了する」としました。

[6]清算受託者が商業用ビルを取り壊しさらに土地を分筆して帰属権利者に交付する

信託法178条1項には、「清算受託者は、信託の清算のために必要な一切の行為をする権限を有する。ただし、信託行為に別段の定めがあるときは、その定めるところによる」とされています。

3人の子供たちの話し合いが整い信託が終了した時、清算受託者は信託建物を取り壊して信託受益権を有する割合で信託土地が子供たちに帰属するよう分筆し、信託の残余財産で、ある土地を交付すると信託契約に定めておきます。建物を取り壊すことができるようにするため、信託財産に費用を積み立てておきます。

注目の執筆者の書下ろし!記事連動企画

【地主の資産防衛戦略】

「収益は地主本人に」「土地は子へ」渡す仕組み…

権利の異なる2つの受益権をもつ「受益権複層化信託」の活用術

>>>3月20日(金)-22日(日)配信

石脇 俊司

一般社団法人民事信託活用支援機構 理事

株式会社継志舎 代表取締役

成田 一正

税理士法人おおたか 代表社員

公認会計士・税理士・行政書士

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策