大半の企業が認めない「上様領収書」…法的にも無効?

時代劇を観ると出てくるのが“上様”。将軍や大名など身分の相当高い人に対する尊称です。現代においては、身分制度が廃止されていますので上様なる存在はないのですが、不思議なことに領収書の世界ではいまだに“上様”が存在しています。

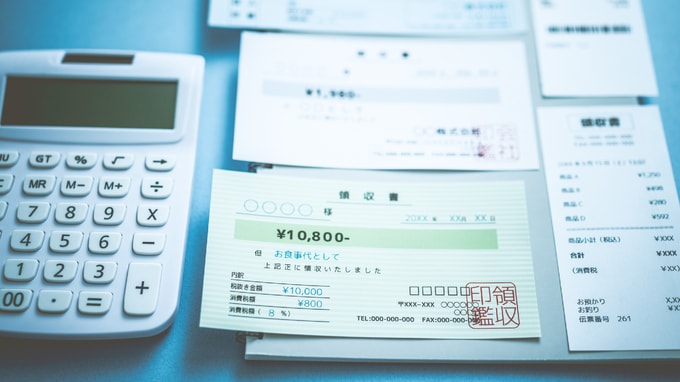

領収書の記載事項としては、

1 領収者の氏名や会社名

2 領収した日

3 品目など領収の内容がわかるもの

4 宛名

がありますが、その中で宛名は重要な存在です。誰がお金を払ったかというのは、とても重要な情報です。その領収書を所持している人が、お金を支払ったとは限らないのです。しかし、世の中にはいまだに“上様”領収書がいたるところにあります。

では、上様領収書はそもそも法的に有効なのでしょうか? 個別の会社で見てみると、サラリーマンが会社の経費としてお金を支払った時に上様領収書をもらい、それを会社に精算してもらうということは、一部の例外を除いてほぼ不可能だと思います。

そのお金を会社のために使用したかどうかを証明することができないためです。会社の経費として認めてもらうためには、宛名は会社でなくてはならない、と社内で決めているところは多いと思います。

上様領収書では「消費税の控除」が不可能

では自営業者や中小企業の経営者などはどうでしょうか? 彼らは社内の誰かに経費であることを認めてもらう必要はない立場の人たちです。彼らの領収書をチェックするのは、基本的には税務署だけです。税務署の調査官は税務調査などで、領収書をチェックできる立場にあります。

調査官が上様領収書を法的に認めるかどうかは、税法の規定に従って判断します。会社であれば法人税法、個人事業であれば所得税法などの税法がそれにあたります。

結論から言うと、法人税法や所得税法などに「上様領収書を認めない」という規定はありません。それらの税法では、その支払いの事実があれば認めるというスタンスで規定されています。

そのような理由から、上様領収書でかまわないと考える方も多いと思いますが、そうはいきません。領収書の記載事項を定めている税法があるのです。それは消費税法。消費税を計算する際によりどころとしなければならない消費税法においては、自分がもらった消費税と自分が支払った消費税の差額を納税するのが原則です。

しかし、消費税法においては、領収書や請求書の記載事項で宛名を明確にしておかなければ、支払った消費税の控除を認めないという規定になっているのです。ただ、消費税が課税されていない人や会社については、この規定自体意味のないものですが、それ以外の方は宛名をしっかりと記載した領収書をもらう必要があるのです。