遺産を生命保険でもらえば「数百万円のトク」に

生命保険には、 相続人の数×500万円もの非課税枠がある。

生命保険は、 老後の資金が尽きそうになれば解約もできる。

誰を受取人にするかで、節税の効果が違ってくる。

ここまでの項目で、「生前贈与」について説明してきましたが、「生前贈与」をやりすぎると、老後資金が足りなくなるのではないかと不安に思う方がいます。

そこで、おすすめしたいのが、生命保険を使った相続税対策です。これは、「相続税がかかる人には必ず使ってもらいたい!」と断言できるほど簡単で効果も高い対策です。

やり方はとても簡単。親御さんの普通預金や定期預金などに眠っているお金で、生命保険に加入してもらうだけ。今は、90歳まで持病があっても入れる生命保険もあります。加入の仕方は、終身保険の一括払いです。

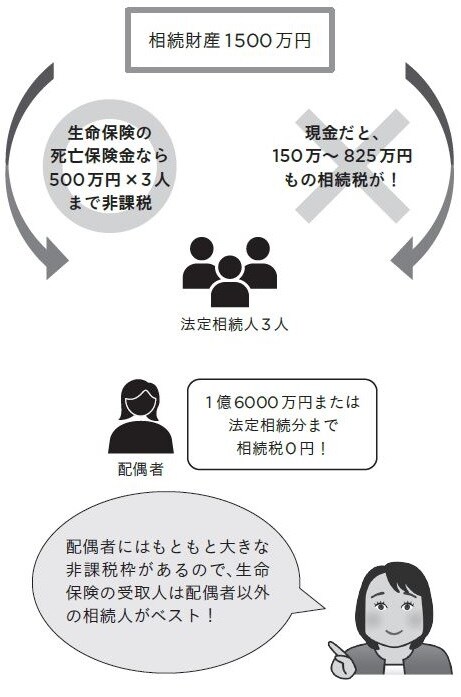

この方法が節税になる理由は、生命保険に相続税の非課税枠があるからです。非課税枠の額は相続人1人あたり500万円。仮にお父様の相続人が奥様と子ども2人の計3人という場合、1500万円までは生命保険を受け取っても相続税がかからないのです。

1500万円を普通預金からもらうのと、1500万円を保険金としてもらうのでは、もらう側としては1500万円の現金をもらえる点では同じ。でも、生命保険なら、非課税枠まで相続税がかかりません。相続税の税率は、10~55%ですから、単純計算で150万~825万円の節税が可能になるということです。

生命保険であれば、親御さんが長生きして「老後資金が足りなくなった」というような時には解約することもできます。解約せずに相続を迎えれば相続税の節税に役立ちますし、「老後資金が足りなくなってきたからやっぱりあのお金を使いたい」と思えば、解約すればいいのです。その点、あげてしまうともう戻ってこない生前贈与よりも、融通がきくといえるでしょう(加入期間などによっては、解約返戻金[解約したときに戻ってくるお金]が支払った保険料を下回ることがありますので、その点は確認をしてみてください)。

ただし、生命保険の非課税枠を受けられる人は法定相続人に限られます。お嫁さんやお孫さんなど相続人以外の人が受け取る場合は、この非課税枠は使えません。相続人が受け取るのであれば、受け取り方は自由です。それぞれ500万円ずつ受け取ってもいいし、1人の人がまとめて受け取っても大丈夫です。

注意すべきなのは、節税効果を最大限活用したいのであれば、受取人を配偶者(妻・夫)にしないことです。もともと配偶者が受け取る財産は、少なくとも1億6000万円までは相続税がかからないので、非課税枠を使う意味があまりないからです。