何のためにお金を貯めるのか「目的」を明確に

ここでは「5年で1000万円貯金」を達成する方法について具体的に説明していきましょう。

最初にお話しするのは、貯金でいちばん大切な「目的」についてです。

1000万円貯金はたとえれば、100万円ずつ積み重ねた10階建てのビルのようなものです。毎年、少しずつ高くしていかなくてはなりません。ただ、ビルである以上、基礎である土台がしっかりとしていなければ、砂上の楼閣になってしまいます。つまり、ちょっとした強風や地震ですぐに倒れてしまうのです。

貯金の場合、土台となるのは、「目的」です。それはつまり、

「何のためにお金を貯めるのか」

「なぜ、1000万円が欲しいのか」

ということです。

(画像はイメージです/PIXTA)

私は学生時代に就職先を決めるとき、「30歳になったとき、自分はどんな暮らしをしていたいのか」を真剣に考えました。マンションに住んで結婚をしている。子どもは2人いて、私学に通わせ、習い事もさせて、しっかりとした教育を受けさせる。クルマを持っていて、休日はホテルでランチ。年に2回は家族で海外旅行に行く。お小遣いは最低月に15万円は欲しい。そのためには30代で1000万円の給料は必要だ――そう考えて、当時30歳で年収1000万円を超えるといわれていた日本生命に就職を決めました。

つまり、〝Do〟よりも〝Be〟――なにをするかではなく、どうありたいかで就職先を決めたということです。もっといえば、「やりがい」ではなく「給料」で決めたのです。実際に勤めてみると深夜まで残業をする日も多々ありましたが、未来に対する確固たるイメージを持っていたので、つらくても辞めようと思ったことはありませんでした。そして実際、30代で年収1000万円を超えました。

10年後、理想の生活を送るためにはいくら必要?

ここで伝えたいことは、富女子になりたいのであれば、自分がどうしたいのか、明確なイメージや目的を持つことが非常に大切であるということです。逆にいえば、そこがしっかりとしていれば、必ず大きな額の貯金も達成できるということです。

さて、あなたは10年後、どんな生活をしていたいですか?

住んでいる場所はどこですか。

マンションですか、戸建でしょうか。

結婚はしていますか。

子どもはいますか。

いるとすれば、何人ですか。

お昼はどんなところで食べますか。

休日はどんなふうに過ごしますか。

長期休暇は何をしますか。

暮らしをイメージしたら、その生活をするためにいくら必要か、計算してみてください。そこが貯金の出発点となるのです。過去を振り返らずに将来を見据えることが大切です。

貯金は「マラソン」――最初にペース配分の計画を

将来の暮らしを明確にイメージできたら、次にすべきことは、1000万円を貯めるための「貯金計画表をつくること」です。

あらゆることに共通しますが、物事をやりとげる近道は、最初に計画を立てることです。これまで受験を乗り越えてきた人は、目指す高校や大学に合格したいと思ったとき、ある程度、勉強の計画を立てて取り組んできたはずです。無計画は失敗に直結するからです。

実業家の青木仁志氏は「無計画とは、失敗を計画すること」と言っています。まずは自分の現状をしっかりと把握し、「1000万円貯金」という目標までの計画をしっかり立てましょう。

1000万円貯金は「長期戦」という意味でマラソンとよく似ています。優秀なマラソン選手は、区間ペースをあらかじめ設定してそれを目標にゴールを目指します。同じように1000万円貯金では、事前に計画表をしっかり立てて、それを基本に貯めていくことがゴール=成功につながるのです。

毎月の貯金額は「目標の4割増し」が適正!?

では、計画を立てるうえでなにをすべきか。

最初に行うのは、自分の給料明細を見ることです。毎月いくらなら貯金ができるか計算しましょう。もし「毎月5万円貯金できて、ボーナス月なら20万円は可能」と考えたのなら、実際に貯金する額は、そこに1.4倍をかけた額にしましょう。つまり前述の例だと、「毎月7万円で、ボーナス月は28万円」とするのです。

日本人は慎み深いのか、あるいは自分に少し甘いのか、目標を低く設定する傾向があります。私のこれまでの経験からいうと、4割増しぐらいであれば、最初は難しいと思っても、たいてい達成できます。

「貯金計画表」は常に目に付くところに置く

さて、金額が決まったら、貯金計画表を書いていきましょう。このとき重要なのは、必ず表を作ってプリントし、いつでも見られるようにしておくことです。いつも目にすることで潜在意識に働きかけ、貯金の速度が速まります。

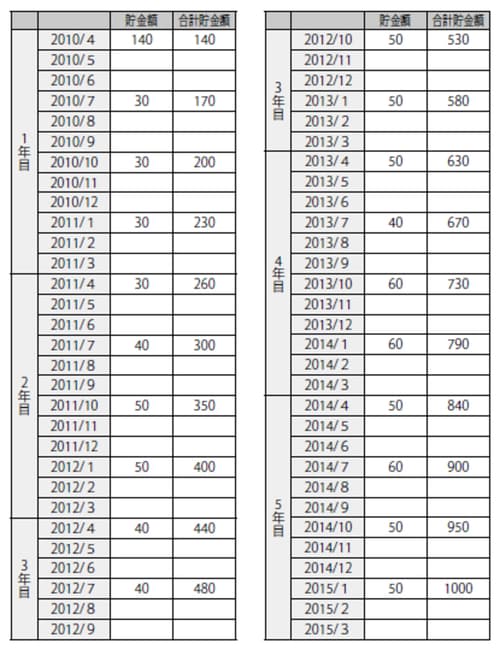

参考までに私が運営しているセミナーの受講生Dさんの貯金計画表をお見せしましょう(図表)。彼女は、現在27歳。大学卒業後から本格的に貯金をスタートして5年経ったつい先日、1000万円貯金を達成しました。

Dさんがお金の勉強を始めたきっかけは、大学4年のとき、私のセミナーに参加したことです。それまでは、将来に対して深く考えることもなく、「周囲の友だちと同じように就職して何となく働くんだろうな」と考えていたそうです。

しかし、セミナーで勉強するうちに将来を真剣に考えはじめ、「1000万円を貯めて投資をする」という明確な目的意識を持つようになりました。2人姉妹の妹でありながら、姉が海外に住んでいるため、将来、親の面倒をみるのは自分。そのためには、親と自分を養っていけるだけの収入が必要と考えたからです。

卒業後、ある中堅の菓子メーカーに就職。年収は当時も今も300万円を切るくらい。実家住まいということもあって、給料の半分以上、ボーナスもほとんど貯金に回しました。ときには欲しい洋服を我慢することもあったけれど、決して苦しい5年ではなかったそうです。

彼女は、「貯金計画表を携帯電話の待ち受けにしていました。お金がドンドン貯まっていくにつれて夢が近づくのを感じ、いつもワクワクしていた5年でした。もし計画表をつくっていなければ、目標達成はできなかった」と言っています。

「天引き」という方法なら確実に貯金できる

毎月の貯蓄額を決めたら、給与天引きや自動積立預金(または自動積立貯蓄)などの手続きをし、毎月必ず自動的に貯められるようにします。

ご存じの人も多いかもしれませんが、厳密にいうと、預金と貯金は違います。

・預金…銀行や信用金庫、信用組合、労働金庫に預けたお金のこと。

・貯金…ゆうちょ銀行、JA(農協)バンク、JF(漁協)マリンバンクなどに預けたお金のこと。

※本書では、どちらで貯める場合も「貯金」で統一しています。

給与天引きか自動積立にすることで、忘れることなく確実に貯めていくことができます。「気がついたら、お金が貯まっていた」という人も少なくありません。

いったん手続きをして天引きや自動積立を開始しても、たいていは金額の変更が可能です。あまり難しく考えずに、まずは始めてみましょう。

セミナー受講生の中には、私が経営する投資会社に投資をする形で貯金をしている人もいます。彼女たちは、「自動引き落とし」によって毎月定額を貯めています。

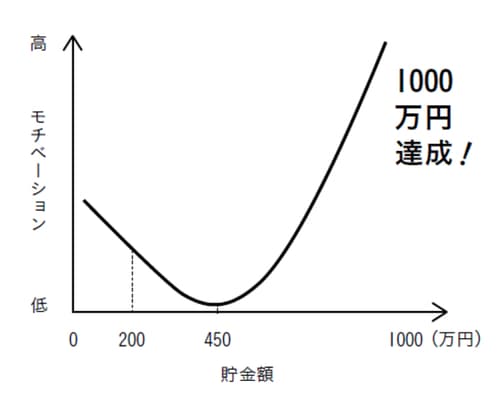

誰でも一度は「スランプ」に陥る!?

目標を達成しようと何かに取り組んでいるとき、スランプに陥ることがあります。しかし、スランプを乗り越えると、逆にぐっと伸びて突き抜けられる場合もあります。こうした現象は「成功のJカーブ」(図表)という曲線で表すことができます。

これは1000万円貯金の場合も同様です。ある時期になると、挫折して、貯金をストップしてしまう人が多いのです。

どんな人にも必ず「慣れる」能力がある

ただ、逆にここを乗り越えると貯める額が加速していき、あっという間に1000万円を貯められます。どうしてこういうことが起こるかというと、どんな人でも必ず「慣れる」という能力があるためです。

たとえば、最初は勢いで「毎月10万円貯めよう」と思いながら貯金をスタートします。しかし少し経つと、欲しい洋服を買わずに我慢するのは苦痛だし、たまには奮発しておいしいものだって食べたい。「もうガマンの限界。10万円の貯金なんてやめちゃおう」と思うものです。

それでも何とか続けていくと、必ず慣れるときがきます。そして貯金のために何かを我慢することが苦痛でなくなります。

思い出してみてください。学校を卒業して入社したばかりの頃、早起きが苦手だった人も、毎日、定時に起きているうちに早起きが苦痛ではなくなったはずです。それは「慣れた」からです。

多くの人がぶち当たる「200万円の壁」とは?

現在、私が運営しているセミナー受講生のなかでは、500万円以上貯まっている人が30人以上います。彼女たちはおそらくあっという間に1000万円貯金を達成するでしょう。しかし、そこまでいかずに挫折してしまった人も残念ながらいます。

スタート時から貯金が少しはあったり、まったく0円からのスタートの人もいて、人によって状況はさまざまです。ただ、モチベーションはだいたい同じです。最初は、誰もがやる気があります。富女子になりたいと思ってセミナーに参加しているので、「よし、1000万円貯めてみせる!」と思って始めるのです。ですが、しばらく経つと、1人、2人と挫折する人が出てきます。

傾向としてそういう人は、だいたい200万円までいかずにやめてしまいます。私はこれを「200万円の壁」と呼んでいます。

貯金の「目的」を見失うと誘惑に負ける

では、200万円の壁を越えられる人と越えられない人の違いは何なのでしょうか。最初から貯金があったかどうかは関係ありません。前に書いた、1000万円貯金を始める際の「何のためにお金を貯めるのか」「なぜ1000万円が欲しいのか」という目的を見失っていないかどうかの違いなのです。

貯金を継続するにあたって、最初から最後までモチベーションを上げておくのは意外と難しいものです。最初はいいけれど、ある程度は我慢をしないといけないため、多くの人は数カ月で気持ちがぐっと萎えていきます。

その原因の一つとして考えられるのは、消費をあおる環境です。日本は消費社会で、テレビや雑誌、インターネットなどあらゆる媒体で誘惑し、モノを買わせようとしてきます。

そのときに「なぜ、自分はお金を貯めているのか」、もう一度原点に立ち返って、気持ちを立て直すことができれば誘惑に打ち勝つことができます。挫折しそうになったら、次のような言葉で自問自答してみてください。

私はどんな生き方をしたいのだろうか?

私は豊かになりたくないのだろうか?

私はお金に困らない生活をしたくないのだろうか?

そして「絶対に富女子になる」と誓い、気持ちを立て直しながら貯金を続けましょう。

周囲の人に「貯金の額」を聞いてみる

貯金額が200万円を超したら、次に向かう目標は450万円です。450万円は、ゼロから始めた人もだいたい3年くらいで達成する金額です。

貯金額が200万円と450万円のあいだで気持ちが折れそうになったら、周りの友だちにそれとなく、「貯金、いくらある?」と聞いてみるといいでしょう。20代前半だと、100万円、200万円の貯金がある人はわりとたくさんいますが、300万円以上の人はあまりいないと思います。

すると、300万円達成できた段階で、「私は他人とは違う」という自分の特別感が出てきます。その意識が芽生えれば、450万円は貯められます。

もちろん、友人に貯金の額を聞くときは、自分の貯金の金額は言わないようにします。言ったとしても、友人たちより少なめに伝えましょう(本当のことをいえば、自分の貯金を自慢したいのかと思われることもありうるので)。

「折り返し地点」が見えてくれば楽になる

450万円の壁を越えると、1000万円貯金は90%の確率で成功します。450万円貯まっていない人は、「1000万円貯めるにはどうしたらいいですか」と聞いてきます。しかし、450万円を超えた人は「1000万円貯まったらどうしたらいいですか」と聞くように変わってくるのです。

これはマラソンと同じです。折り返し地点が間近になると、ゴール、すなわち1000万円貯まることが見えてくるのです。450万円貯金できると、貯金することは完全に習慣化し、何の苦も感じなくなっています。そこから1000万円貯めることは、ゼロから450万円貯めるよりもはるかにラクに感じるはずです。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】