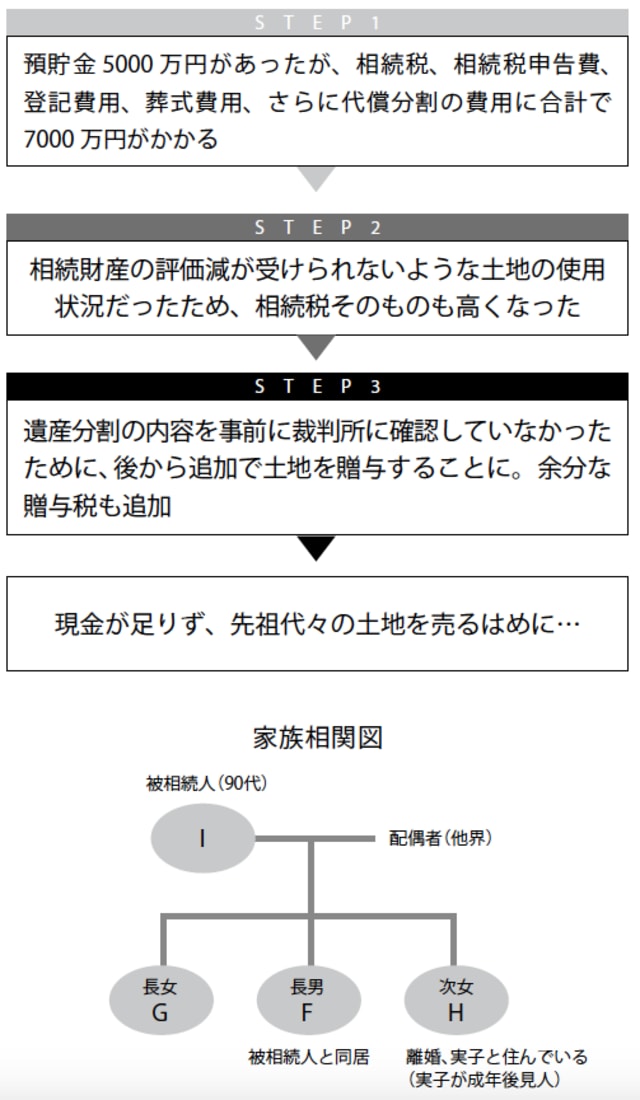

準備した現金は5000万円。ところが…

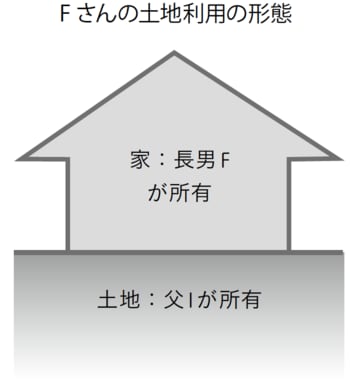

ところが、ここで問題が出てきました。父Iさん所有の土地に、Fさんが建物を建て、第三者に賃貸していたのですが、FさんはIさんに地代を支払っていなかったのです。

親族間での土地の貸し借りでは、無償で利用しているという例も少なくないようですが、地代を払っていない利用は、使用貸借とされてしまいます。そのため評価減が受けられませんでした。

近々相続があることを予測したFさんは納税資金を用意していたのですが、相続対策用に準備した現金は5000万円。ところが評価減が受けられなかったため、その全額を相続税の納付にあてることになってしまい、代償分割分として姉妹に支払う現金2000万円がありません。

さらに葬式費用、登記費用、相続税申告費用、固定資産税支払いなどと、様々な出費がかさみ、完全に現金が足りなくなりました。資産のほとんどは不動産ですから、膨大な資産を受け継いだにも関わらず、手元にまったく現金がない状態になってしまったのです。

この例のように被相続人が所有している土地を無償で利用して不動産収入を得ている場合で、評価減を受けたいと思うのであれば、相当の地代を払うなどして早めに手を打っておく必要があります。

トラブルが続いたものの、ようやく相続税を申告したFさん。しかしそこに裁判所から成年後見人に対して問い合わせが入ります。相続財産3億2000万円を3人で分割して1000万円しか受け取れないのは、被後見人の利益が侵害されているのではないかという指摘でした。

Gさん、Hさんがそれぞれ1000万円ずつを取得することになったのは、兄弟の中で主導権を握っている姉のGさんの意見によるものですが、Gさんは不利も含めて自分で判断できるので問題にはなりません。

しかし、Hさんは自分では判断できない状況にあるため、客観的に不利と判定されると公平を期す手を打たなければなりません。

といっても手持ちの現金はすでに尽きており、Fさんは悩みました。