必要資金の計算では「平均余命」を考慮

二世帯住宅を建てるうえでは、親世帯の今後の生活資金を計算することが重要となります。まずは父親、母親2人の生活費です。

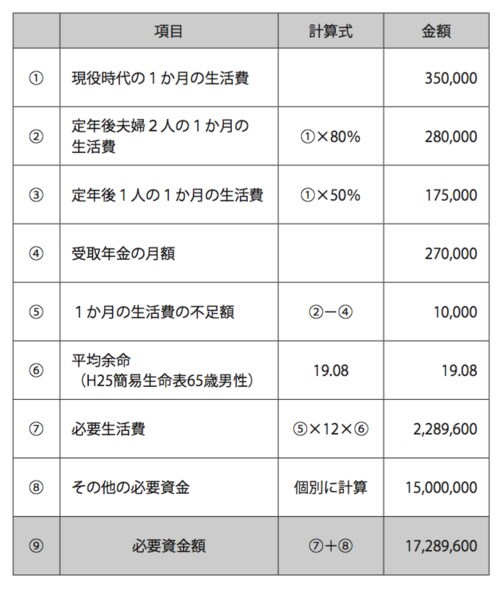

父親Aは65歳であることから、今後の平均余命を考えて、[図表1]のような計算結果となりました。

夫婦2人の生活費を現役時代の80%で計算すると、月額28万円と年金の受給金額では月に1万円不足することになります。また、旅行代金や孫への贈与資金等で1500万円は資金をとっておきたいという意向ももっていました。したがって、この段階での必要資金は約1728万9000円になります。

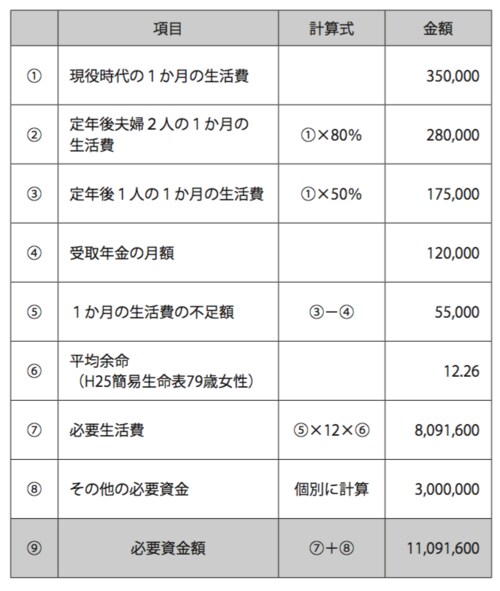

次に母親Bが一人になった時の計算を行います[図表2]。

父親Aの平均余命が約19年なので、父親Aが仮に84歳で亡くなった時、母親Bは79歳であり、平均余命は12.26年となります。年金額は12万円となりますが、生活費も17万5000円に下がります。

生活費の不足額が月額5万5000円となり、仮に平均余命の92歳で亡くなるとすると、必要資金額は1109万1000円程度。上記の1728万9000円と合わせても、2838万円程度(約2900万円)の資金は今後の生活費のためにとっておかなければなりません。

以上から、二世帯住宅の建設費として、所有財産(現預金)5500万円からこの2900万円を差し引いた2600万円までを使うことが可能となります。

二世帯住宅「建築資金」はいくら必要なのか?

次に建築資金を計算してみましょう。

二世帯住宅は個々の構造にもよりますが、キッチンやバス、トイレ等を親世帯、子世帯ごとに設置する場合には通常の場合に比べて建築費用がかかることになります。仮に坪単価60万円とすれば、1階30坪(約99平方メートル)、2階30坪の合計60坪の建築費は以下のような計算式で導き出すことができます。

60万円×30坪=1800万円(1階)

60万円×30坪=1800万円(2階)

合計3600万円

このように、このケースでは建築費が3600万円かかることになりました。そして、親世帯、子世帯双方で1800万円ずつ負担することになりました。

親世帯は、負担する1800万円を現預金5500万円の中から支払う予定です。なお、建築費の見積もりを行う際には、インテリアや追加工事等の付帯工事費用もしっかりと見積もっておくことが重要となります。

また、既存の住宅の取り壊し費用300万円のほか、住宅建設中は近くの賃貸物件で生活をしなければいけないので、その引っ越し費用や賃貸料も考えておかなくてはなりません。

仮に工期が6か月(工法や時期によって違いがある)で、月15万円の賃貸アパートに引っ越したとします。敷金2か月、礼金2か月で、敷金については半分が戻ってくるとすれば、それらの費用は下記の計算式で求められることになります。

6か月+2か月(礼金)+1か月(敷金50%)=9か月

15万円×9か月=135万円

これに引っ越し費用30万円も加算すると、165万円がかかることになります。

また地鎮祭や上棟式などを行う場合は、それらの費用も必要となりますし、さらに近隣への挨拶に持参する手土産代や、電話工事費(NTTやケーブルテレビ)なども考えなければなりません。

なお、このケースでは、子のCさんに300万円の住宅資金を援助することも決めました。結局、親世帯は贈与資金も含めて合計で2565万円の負担となりましたが、老後資金を見越した予算2600万円以内にどうにか収まりました。

子世帯の負担分については、1800万円の建築費のうち300万円は親世帯からの援助を受け、300万円はCさんが出し、残りの1200万円については住宅ローンを組むことにしました。頭金については総建築費の20%程度といわれていますが、特に決まりはなく最近では「頭金0円」、つまり、物件価格の100%まで借り入れをすることができる場合もあります。

一般的には頭金の割合が大きいほど総支払額は少なくなり、負担が小さくなるため、生活予備資金は生活費の3か月分程度を目安にして、できるだけ頭金に使う方が負担が軽くてすみます。

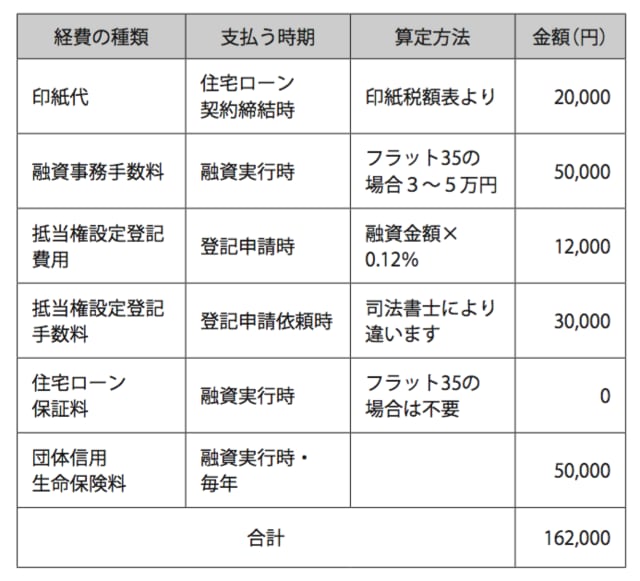

さらに、子世帯は住宅ローンを組むために必要な資金も用意する必要があります[図表3]。

一般に、金融機関では、税込年収に占めるローンの年間総返済額(返済負担率)を融資の際の審査基準としています。返済負担率は、年収に応じて、25%〜35%以内としている金融機関が多く、たとえば、フラット35の場合、年収400万円未満で30%、400万円以上で35%までとなります。

共有登記を行い、出資した金額を各自の持分に反映

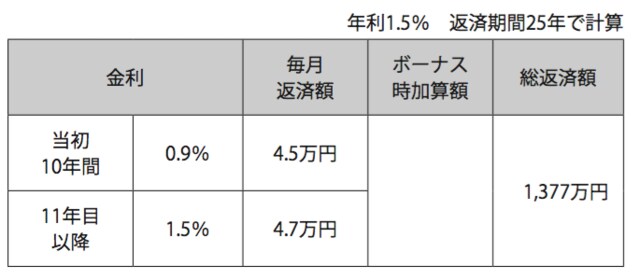

今回の場合は、Cさんの年収が450万円なので、その35%になる157万円以内が目安となりますが、土地の購入がない分だけ余裕がある計画が立てられます(当初の10年間は年54万円(4.5万円×12)、11年目以降は56.4万円(4.7万円×12))。[図表4]を参照してください。

そして、登記については共有登記を行いますが、出資した金額を各自の持分に正しく反映しなければなりません。

この事例では300万円の住宅資金贈与を親から受けていますが、Cさんの出資した金額にこの300万円も含めて考えるので、親2分の1、子2分の1の割合で登記を行います。なお、共有登記であっても、不動産取得税、固定資産税に関する住宅の特例を受けることは可能です(構造によって特例を受けられる条件は変わります)。