●パウエル議長は景気に厳しい見方、フォワードガイダンス調整に言及し財政政策の重要性も強調。

●今回の総じてハト派的なFOMCを市場は好感、次回会合ではフォワードガイダンスの強化を予想。

FOMCは予想通り現状維持、声明で景気はウイルス次第で政策判断も影響することを示唆した

米連邦準備制度理事会(FRB)は、7月28日、29日に米連邦公開市場委員会(FOMC)を開催し、フェデラルファンド(FF)金利の誘導目標を年0.00%~0.25%で据え置き、ゼロ金利政策の維持を決定しました。今回のFOMCは、政策変更を予想する向きも少なかったため、市場で無難に消化されました。以下、FOMC声明とパウエル議長の記者会見について、主なポイントを確認します。

はじめに、FOMC声明では、経済活動と雇用の現状認識ついて、「大きく落ち込んだ後、この数ヵ月はやや持ち直している」と、前回6月から上方修正されたものの、「依然として今年初めの水準を大きく下回っている」と慎重な見方が示されました。また、「景気の動向は、ウイルスの拡大状況に大きく左右される」という文言が新たに加わり、政策判断も新型コロナウイルスによるところが大きいとの認識が示唆されました。

パウエル議長は景気に厳しい見方、フォワードガイダンス調整に言及し財政政策の重要性も強調

なお、金融政策の先行きに関する指針である「フォワードガイダンス」も、変更されませんでした。現状のフォワードガイダンスは、「経済が足元の状況を乗り切り、最大雇用と物価安定の目標達成に向け軌道に乗ったと自信をもてるようになるまで、この目標レンジを維持すると予測している」というもので、金融緩和の継続期間を明示しない、いわゆる「オープンエンド型」のガイダンスとなっています。

次に、パウエル議長の記者会見ですが、パウエル議長は景気に対し厳しい見方をしており、「6月に感染者数が再び増加してから、景気の持ち直しが鈍化しているようだ」と述べています。また、追加の緩和策として、フォワードガイダンスの調整に言及した一方、利上げは考えていないと明言しました。さらに、FRBは返済を前提に資金を貸し出しており、返済困難な主体には財政支援が不可欠とし、政府による政策の重要性を強調しました。

今回の総じてハト派的なFOMCを市場は好感、次回会合ではフォワードガイダンスの強化を予想

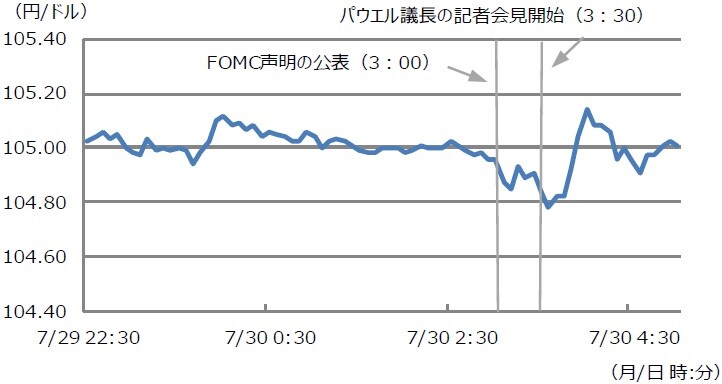

今回のFOMCは、パウエル議長の記者会見も含め、総じてハト派的な内容で、市場にとっては安心材料になったと思われます。FOMCの結果を受けて、米10年国債利回りは低下、ダウ工業株30種平均など主要株価指数は上昇で反応しました(図表1)。為替市場では米ドルが対主要通貨で軟調に推移する動きが続き、ドル円は一時1ドル=104円77銭水準までドル安・円高が進行しました(図表2)。

また、FRBは7月28日に緊急資金供給プログラムの期限を12月末まで延長することを決定し、29日には主要中銀向けの通貨スワップによる米ドル供給策を来年3月末まで延長することを決定しました。これらも市場に好感されたと考えます。なお、弊社では、次回9月のFOMCで金融政策のフレームワークが見直され、物価目標について2%以上の許容とフォワードガイダンスの強化が決定される可能性が高いとみています。

(注)データは2020年7月29日22:30から7月30日5:00。日時は日本時間。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『20年7月FOMCレビュー~ハト派的な内容を市場は好感~』を参照)。

(2020年7月30日)

市川 雅浩

三井住友DSアセットマネジメント シニアストラテジスト