【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

コロナや自然災害で「時価・路線価」にギャップが発生

コロナショックにより不動産市場が停滞しており、今後数年にわたり地価は下落するとの見方も出ています。7月1日には相続税路線価が公開されましたが、バブル崩壊時に経験した通り、路線価は地価の急落に即座に追いつくことができません。

したがって、時価と路線価(相続税評価額)にギャップが生じる可能性があるため、これから相続税申告をする方は注意が必要です(コロナウイルスによる影響で地価が大幅に下落した場合に路線価を減額修正できる措置を国税庁が検討しています[2020年6月23日時点])。

時価に比べ明らかに相続税評価額が高い場合は、路線価を採用せず、不動産鑑定評価による価額を採用する余地もあります。

また、不動産を売って納税資金にしようとしても、購買意欲の冷え込みやインバウンド需要の減退から、時間がかかったり思った価格で売れなかったりする可能性もあります。通常以上に周到な準備が必要になると覚悟すべきでしょう。

前例のない事態に税務署も手探りの印象です。申告期限の個別延長も設けられていますが、あくまでやむを得ない理由が必要であり、認められるかどうかは個人(相続人)単位であることに注意してください。なお、延長が認められても、やむを得ない理由がやんだ日から2ヵ月以内には申告をする必要があります。

災害に際して「臨時的な特例規定」も

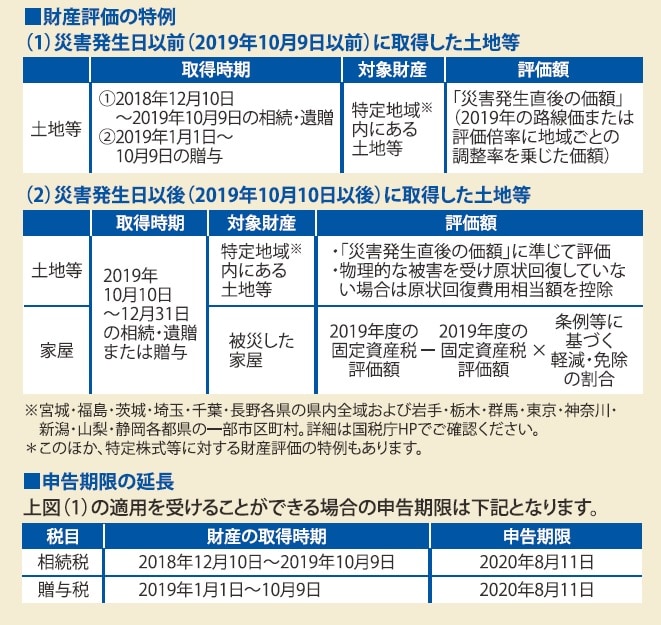

さて、近年は自然災害も頻発しています。一般に大きな災害の後には、被災者に対する税制上の特例措置が講じられます。

昨年、東日本を中心に甚大な被害をもたらした台風19号では、被害を受けた方に対する相続税・贈与税の臨時的措置として、

①不動産や株式等の評価の特例

②申告期限の延長

が設けられました(下記図表1参照)。相続開始日が災害発生日の前か後かで取り扱いが少し異なります。「特定地域」と各地域の「調整率」は国税庁ホームページをご参照ください。

2019年から、財産評価上の恒常的な規定を新設

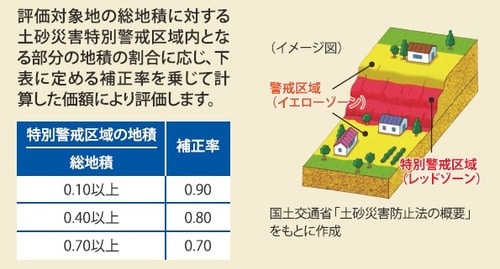

災害リスクの高まりを受け、2019年から財産評価上の恒常的な規定も新設されました。財産評価基本通達20―6「土砂災害特別警戒区域内にある宅地の評価」です(2019年1月1日以後の相続・贈与に適用)。

「土砂災害防止法(土砂災害警戒区域等における土砂災害防止対策の推進に関する法律)」では、土砂災害の危険がある地域を2種類に分け、住民等の生命や身体に危害が生ずるおそれがあると認められる区域を「土砂災害警戒区域(イエローゾーン)」、その中でも著しい危害が生ずるおそれがあると認められる区域を「土砂災害特別警戒区域(レッドゾーン)」として指定しています。

新設された相続税の規定でもこの区分を採用し、レッドゾーン内にある土地の評価額に一定の減額が認められることとなりました(下記図表2)。がけ地補正との重複適用が可能で、その場合、最大50%の減額が認められる減額幅の大きな規定です。

評価額が減額されない!?「イエローゾーン内」の不条理

一方、イエローゾーン内の土地にはこのような規定はありません。これは、レッドゾーンには開発行為の制限や建築物の構造規制が求められるのに対し、イエローゾーンにはそのような制限がないから、というのが主な理由です。

しかし、「イエローゾーンは利用制限がないから減額の必要なし」と、本当にそれでよいのでしょうか。自然災害は人間が決めたラインの通りにやってくるとは限りません。例えばレッドゾーンとの境界すれすれにあるイエローゾーン内の土地の取引価格は、土砂災害リスクの影響を受けないのでしょうか。そのリスクを路線価は反映しているでしょうか。

弊社のお客様で、イエローゾーン内に土地をお持ちの方の例です。その土地はほぼ全体がイエローゾーン内にありますが、同じ路線(道路)沿いにはイエローでもレッドでもない別の土地もあります。しかし、両者の間で路線価に差は付けられておらず、どちらも同じ単価で評価することとされていたのです。これは課税上、公平でないと考えられました。

また、固定資産税評価基準を調べてみたところ、この自治体ではレッドはもちろんイエローゾーン内にある土地も減額補正を行うこととされていました。固定資産税評価でのこの取り扱いからも、イエローゾーンの内外で何らかの価格差を考慮すべきという判断が補強されました。

とはいえ、レッドゾーンではないので先述の減額規定は適用されません。そこで、財産評価上の別の規定「利用価値が著しく低下している宅地の評価」に基づいた減額を検討し、評価意見書を税務署に提出しました。結果、それが認められ、評価額の10%が減額されたのです。

土地の「強み・弱み」を知ることは、相続対策に不可欠

これは一例であり、イエローゾーン内の土地に減額が適用できるかどうかは個別に判断する必要があります。土地の時価に影響を与える要因は相続税の通達でカバーしきれていないものもあり、その評価判断には専門的な調査や裏付けが必要となります。この点は土地評価に詳しい税理士等に相談されることをお勧めします。

それらもふまえ、読者の皆様もご自身の土地のことを深く知っていただければと思います。土地の強みや弱み、どのような要素が価額に影響を与えるか等を知ることは、相続対策を考える上でも有意義なことです。

髙原 誠

フジ相続税理士法人 代表税理士

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策