イラスト:キタ大介

「役員報酬MAX&赤字決算で税務調査回避」は都市伝説

前回の記事、『多くの社長が知らなかった…「役員賞与」を経費で落とす方法』に引き続き、「お金が残る節税策」について見ていこう。今回はシミュレーションを使いながら具体的に解説していく。

④一番トクするための「役員報酬シミュレーション」

コンスタントに黒字決算の業績を残し、納税をしていると、税務調査が入る確率が高くなる。100%そうだとはいい切れないが、赤字企業よりも黒字企業のほうが、調査の頻度は高くなる。いまのご時世、税務当局も人手不足。赤字で徴税しにくい会社よりも、指摘事項が多そうな黒字企業をターゲットにするほうが効率的なのだ。

中小企業経営者の間でよく噂されているのが、「役員報酬を最大限高額に設定して、決算を赤字にすれば、税務調査は入らない」というものだ。

結論を先にいうと、事実ではない。たとえ税務調査に入られなかったとしても、様々なデメリットを被(こうむ)ってしまうことになる。

さて前置きはここまでにして、さっそくシミュレーションに入ろう。

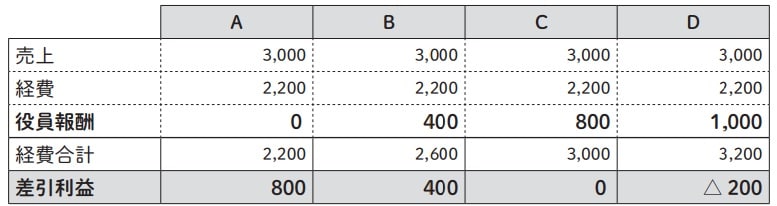

下記の図表1のように年商3,000万円、役員報酬以外の経費が2,200万円かかっている会社があるとしよう。この会社の役員報酬控除前の利益は、差引き800万円ということになる。

この状態で役員報酬の金額につきA~Dのように4パターンを設定して、シミュレーションを行った。

A 役員報酬を一切取らない

B 役員報酬を年間400万円とする

C 役員報酬を年間800万円とする

D 役員報酬を年間1,000万円とする

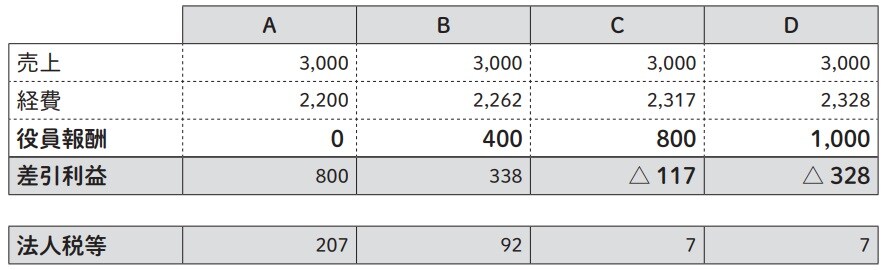

「それぞれの場合で、会社にかかる法人税等がどのように変わるのか」を示したのが、下記の図表2だ。

理由は、会社負担の社会保険料だ。社会保険料負担額を会社と社長個人で折半して計算しているため、この金額にした(※ちなみに社会保険料の負担額はそれぞれの年収を12ヵ月で均等割して計算。大阪府大阪市所在の資本金1,000万円の法人の大阪府在住40歳以上の社長、扶養親族等なしと仮定)。

さて法人税だが、800万円と最大の利益が残るAのケースがもっとも税負担が大きくなり、約207万円。

CとDは、赤字決算となるため、税額は均等割のみの年間7万円。

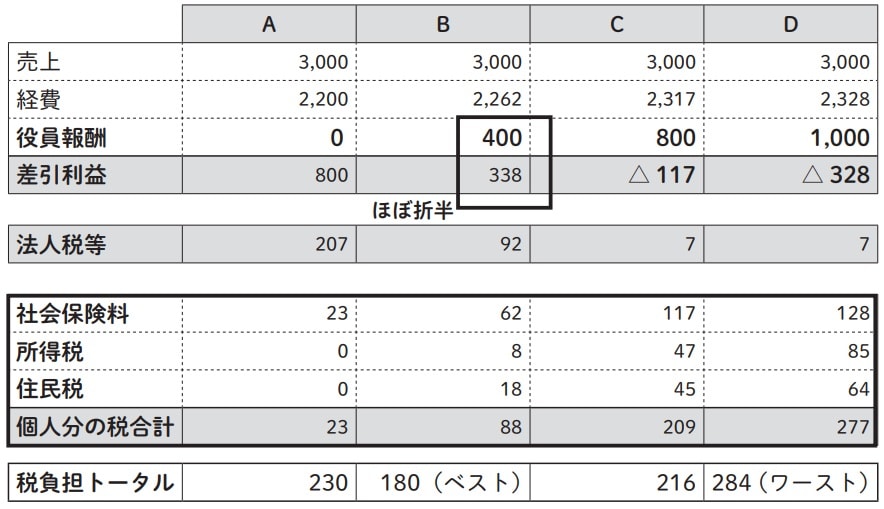

そう安易に考えないでほしい。「個人負担の社会保険料や所得税、住民税の負担がどれくらいになるか」を考慮のうえシミュレーションしないと、総合的な税負担がわからない。これを示したものが図表3だ。「所得税法上の扶養親族等はゼロ」として計算している。太枠で囲った部分が、個人の税負担シミュレーションにあたる。

この計算によると、当然ながら年収1,000万円と一番高いDのケースが、277万円となり、もっとも税負担が重たくなる。なお、Aのケースのように役員報酬がゼロであれば、厳密には社会保険(健康保険と厚生年金保険)に加入できない。そのため、「国民健康保険」と「国民年金」に加入したと仮定のうえ、会社負担はゼロで、すべて個人負担として計算している。

では、法人と個人の税負担トータルで見た場合はどうか?

この事例では、Dの年収1,000万円のケースが284万円となり、もっとも税負担が重たくなるのだ。次いでAとCが続く。この利益規模では「役員報酬が年間1,000万円」は、取り過ぎでソンをするのだ。

Bのように、法人と個人でほぼ等しく利益を折半するような設定が、税負担がもっとも軽くなった。ただ、どんなときでも、このやり方の節税効果が高いとは限らない。会社の利益規模や、役員報酬金額によって変わる。ケースバイケースなので、ご注意いただきたい。

残念ながら、税務当局にはそんなルールなんてない。さっきいったのは、「黒字会社をターゲットにしたほうが効率がいい」といっただけ。「来ない」なんて、一言もいってない。むしろ、多額の経費が損益計算書に計上されていれば目立つし、それが原因となって調査に入られる可能性も十分ある。

また、税務当局が狙うのは、法人税の追徴課税だけではない。一般的な税務調査では、法人税のほか、消費税や源泉所得税、印紙税等の調査も行われる。

税金を多めに払ったうえ、税務調査の可能性は捨てきれない。また、融資審査においても、赤字決算を続ければ、マイナス評価となる。

以上の理由から、「役員報酬を多めに設定して赤字にすれば、節税効果が大きく、税務調査も来ない」というのは、“都市伝説”と考えていただきたい。嘘以外の、何者でもない。

ひとり社長の役員報酬額法人税が「ハネ上がる」ライン

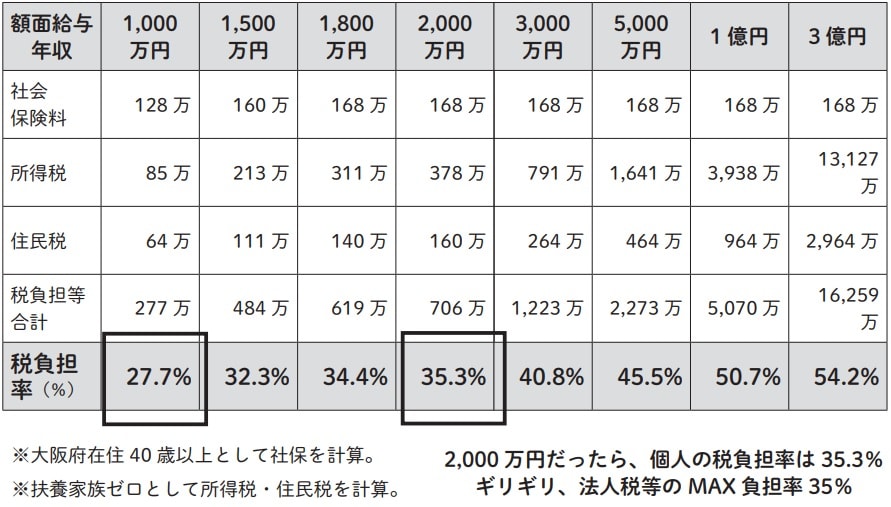

オーナー企業社長の年収は、最大でも2,000万円が多い。上限ではないが、上限っぽい数字、それが年収2,000万円のラインだ。

下記の図表4を見れば一目瞭然。年収1,800~2,000万円付近が、ひとり社長が法人・個人合わせたトータル税額で損をしない「役員報酬金額の上限ライン」だ。

※扶養家族ゼロとして所得税・住民税を計算。

なお、この個人の税負担は、所得控除の額が大きくなるほど下がるので、絶対的な率ではない。また、法人に「多額の黒字が出ていることが前提」であって、絶対的な基準ではない、ことをご留意いただきたい。

もし法人の所得金額が800万円未満なら、法人税等の負担率は25%程度となるため、たとえ年収1,000万円でも「役員報酬を取り過ぎ」といえる。法人に置いていたほうが、節税になる。

税負担があまりにももったいない、ということであれば会社に内部留保することをオススメする。将来、引退のときに「社長退職金」としてガッツリ取ればいい。社長退職金には、税制上の優遇措置がある。

こういった税制の仕組を理解したうえで、それでも「とにかく個人に財産を残したい」ということであれば、「過大役員報酬」として否認されない範囲で、最大限に役員報酬を取ればいい。あなたの自由だ。ただ、法人のキャッシュが乏しいと、何かあったときに対応手段が減る。倒産ともなったら、役員報酬もクソもないということは、覚えておいていただきたい。

この連載のまとめ

I. サラリーマンと自営業の「経費に落ちる」の意味はまったくちゃう。サラリーマンは、社内ルールの問題。一方、自営業は、税法上の問題なんや!

II. 「納税」が国民の“義務”であるならば、「節税」は国民の立派な“権利”。でも「脱税」はあかん! 多額のペナルティーを食らうだけでなく、イメージ低下や信用失墜に伴う売上減少も予想される。商売には何もええことないから、やったらあきまへん!

III. 節税には2種類ある。「お金が残る節税」と「お金がなくなる節税」や! まずは会社を防衛したり、貯蓄をしながらできるような「お金が残る節税」を優先すべきや!

IV. ビジネス上必要な設備投資があるんやったら、「お金がなくなる節税」を使うのもアリやけど、資金繰りで問題ない範囲で実行しよう。大きな設備投資をする場合、節税効果の高い「特別償却」や「税額控除」を使うのがベストや!

V. 「お金が残る節税」の代表例が役員報酬。「定期同額」かつ「不相当に高額でない」等の要件を満たせば、経費に落とせるで! ただし、受取る個人には、社会保険料や所得税等がかかる。法人と個人で納める税金のトータルをシミュレーションしたうえで、役員報酬の金額設定をすることが大事や!

VI. どんなに儲かっていても、社長さんの多くが役員報酬年額を2,000万円に抑えている。それは、高額な税負担が理由だ。税金で損したくないなら、それ以上は給与取らんと、内部留保しとこうや。過大役員報酬とされない範囲で最大限に取るのもアリやけど、その分法人のキャッシュが減ることは自覚しときっ!

[連載]最小限の儲けでも最大限にお金を残す!「ひとり社長」の節税術

田淵 宏明

ヒロ☆総合会計事務所 代表税理士

株式会社ヒロ経営研究所 代表取締役

税理士YouTuber