イラスト:キタ大介

「商品券の大量購入」は節税効果なし

今回からは、節税策についてより詳しく解説していこう。まずは、「節税の優先順位」について知っていただきたい。

大きく分けると、節税には2種類あるといった。何と何か覚えてる?

正解! 一般的に節税といえば、「キャッシュアウト=現金支出」を伴うものが多い。つまり、「お金がなくなる節税」のほうが多いのだ。

「お金がなくなる節税」に精を出すのは、本末転倒。事業用投資の予定が何もなければ、基本的に「お金が残る節税」を優先していただきたい。また、保障や貯蓄を行いながら節税したりできる「スグレモノの節税策」も存在する。

ここでは先に、「お金がなくなる節税」の具体的活用事例を解説しよう。

①商品券の大量購入は効果ある?

「決算前に商品券をたくさん購入すれば、節税ができるのか?」

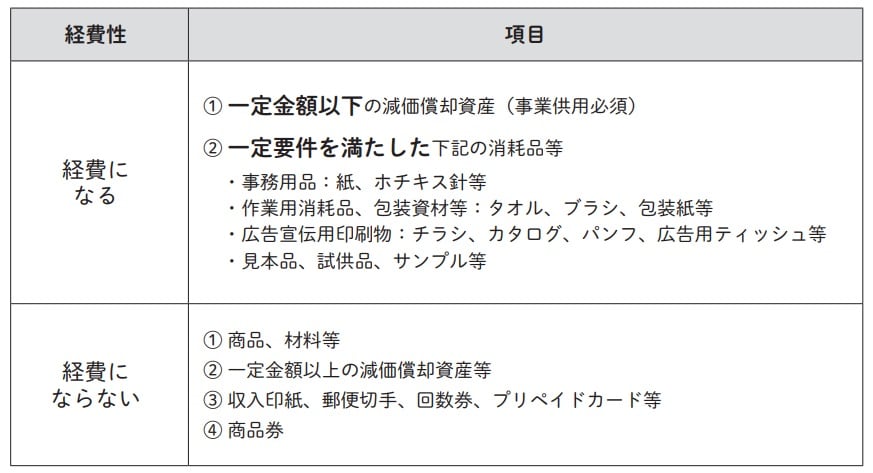

これはよく聞かれる質問だが、残念ながら答えはNo。「決算直前に購入すれば経費になるもの・ならないもの」を表にまとめたので参考にしていただきたい(図表1)。

商品券だけでなく、収入印紙、切手、回数券やプリペイドカード等も、購入するだけでは経費に落ちない。消費して、初めて経費になるのだ。

なお、商品券については次の通り。その使用用途により税務上の取扱いが異なる。「使用したとしても経費に落ちない」こともあるので、注意が必要だ。

Ⓐ自社の経費支払のために使用:経費に落ちる

Ⓑ社長のプライベートのために使用:経費に落ちない(役員賞与)

Ⓒ従業員に配布:給与(経費に落ちるが、源泉徴収が必要)

Ⓓ取引先に配布:接待交際費

Ⓔ不特定多数に宣伝目的で配布:広告宣伝費

Ⓕ未使用:経費に落ちない(貯蔵品として資産計上)

特にやっかいなのがⒷ。社長個人使用なので当然ながら経費性はなく、そのうえ、一般的に「役員賞与」扱いとなる。社長個人に対する給与とみなされ、源泉徴収が必要となるわけだ。つまり、経費で落ちないから法人税がかかるうえ、個人としては、所得税や住民税が課税され、社会保険料も取られる。「二重課税」といわれ、これは避けたいところだ。

Ⓒのように、従業員に配布するときは経費になるものの、給与等とみなされ、社員から源泉徴収が必要になる。給与は金銭だけに限らず、こういった商品券や物等の「現物給与」も含まれるので、ご注意を。

ⒹやⒺのように社外の人間に配布するのは節税になるが、「どこの会社のだれに渡したのか」を記録しておき、「証拠書類」を残しておこう。

決算直前でも、購入年度の経費に落ちる「3つの条件」

②「消耗品」節税のありがたい特例

上記の図表にもあるが、事務用品や作業用消耗品、広告宣伝用印刷物、サンプル品等も商品在庫同様、残ったものは経費に落とせない。あくまで消費しないと、経費にならないのだ。

みんなそう思うよね。だから、これには税務上の特例がある。次の3つの要件をすべて満たした場合に限り、購入年度の経費に落ちるのだ。

つまり、決算直前の購入でも、節税が可能になるということ。

Ⓐ毎年おおむね一定数量を購入するものであること

Ⓑ毎年経常的に消費するものであること

Ⓒこの処理方法を継続して適用すること

ようは、年度によって購入したりしなかったりすると、この規定は適用されないので注意。しかし、棚卸(たなおろし)(在庫を実際に数えること)という面倒な作業を省略することができる、ありがたい特例なのだ。