●日経平均は年前半、コロナ感染と政策対応で乱高下、情報・通信業、医薬品が相対的に好調。

●7-9月期以降の景気回復は期待として織り込み済み、日経平均の年末着地予想は23,100円。

●見通しの前提が好転すれば24,000円台の回復も見込まれるが、悪化すれば20,000円割れも。

日経平均は年前半、コロナ感染と政策対応で乱高下、情報・通信業、医薬品が相対的に好調

2020年前半は、新型コロナウイルスの感染拡大により、株式市場は世界的に大きく混乱しました。日経平均株価は、1月20日の年初来高値24,083円51銭(終値ベース、以下同じ)から、3月19日の年初来安値16,552円83銭まで、31.3%下落しました。ただ、日本を含む多くの国で、積極的な経済対策や金融緩和が実施されたことから、日経平均株価は6月8日に23,178円10銭の戻り高値をつけ、年初来安値から40%上昇しました。

なお、東証33業種の動きを混乱期(昨年末から3月末)と回復期(3月末から6月末)に分けて確認してみると、いずれの期も相対的にパフォーマンスが良好だったのは情報・通信業、医薬品などで、低調だったのは空運業、石油・石炭製品などでした。リバーサルの動きがみられたのは、電気・ガス業、パルプ・紙など(相対的に混乱期良好、回復期低調)、海運業、非鉄金属など(相対的に混乱期低調、回復期好調)でした。

7-9月期以降の景気回復は期待として織り込み済み、日経平均の年末着地予想は23,100円

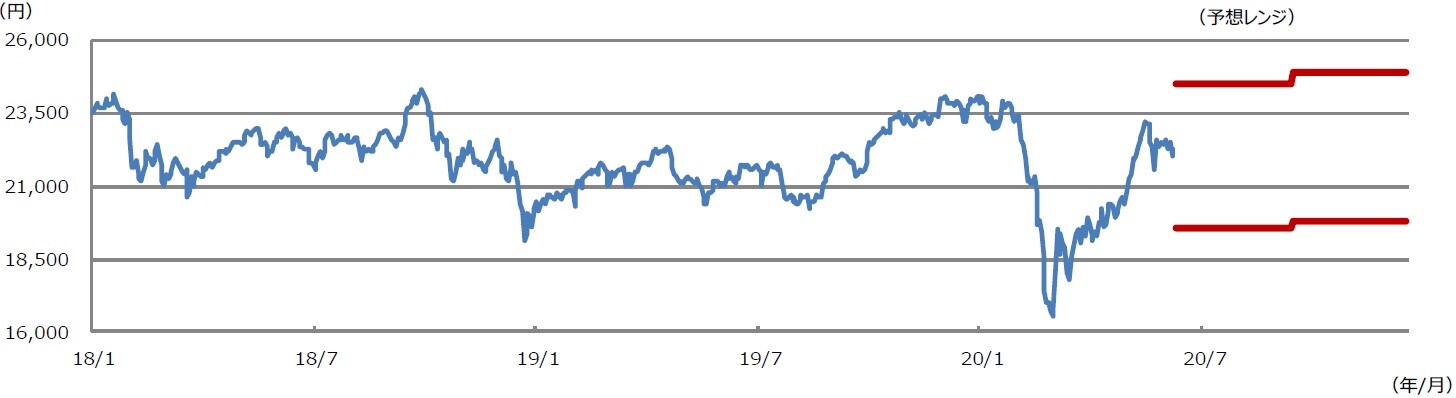

年末までの日経平均株価を展望した場合、①世界経済の成長率は7-9月期以降、回復に向かう、②世界的な都市封鎖(ロックダウン)再開は回避される、という前提のもと、ごく緩やかな価格水準の切り上げが予想されます。具対的には、7-9月期のレンジが19,600円~24,500円で9月末の着地は22,800円、10-12月期のレンジは19,800円~24,900円で、12月末の着地は23,100円を想定しています(図表)。

日経平均株価の年末までの上げ幅は限定的という見通しになりますが、これは①と②の前提は市場で「期待」として織り込み済みで、日経平均株価は3月以降、すでに上昇してしまっているという見方に基づくものです。なお、弊社は調査対象とする455社(金融を除く)の業績について、2020年度の売上高は前年度比-8.6%、経常利益は同-10.9%、純利益は同-2.5%を見込んでいますが、厳しい決算は市場でも想定済みと考えます。

見通しの前提が好転すれば24,000円台の回復も見込まれるが、悪化すれば20,000円割れも

見通しの前提は、今後変化することが考えられるため、①については、7月分以降の経済指標で、世界経済の回復度合いを確認する必要があり、②については、世界的な感染動向を引き続き注視する必要があります。経済活動の強さが確認され、ワクチンの開発が大きく進展すれば、日経平均株価は24,000円台の回復が見込まれる一方、経済活動が停滞し、ロックダウンが再び各国に広がれば、20,000円割れのリスクが高まります。

米中対立も懸念材料ですが、トランプ米大統領は11月の大統領選を前に、国内経済への影響が大きい通商合意の破棄までは踏み込まないと思われます。その大統領選も重要イベントで、現在バイデン前副大統領に有利な流れとなりつつあります。増税を公約するバイデン氏ですが、仮に勝利しても、当面は景気優先の政策を進めるとみています。また、感染拡大が続く新興国の経済や金融市場の動向も注意すべきと考えます。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2020年末までの日本株見通し』を参照)。

(2020年7月9日)

市川 雅浩

三井住友DSアセットマネジメント シニアストラテジスト