●コロナ・ショックの発生を受け、2020年前半に主要通貨が対米ドルでどのように動いたか確認する。

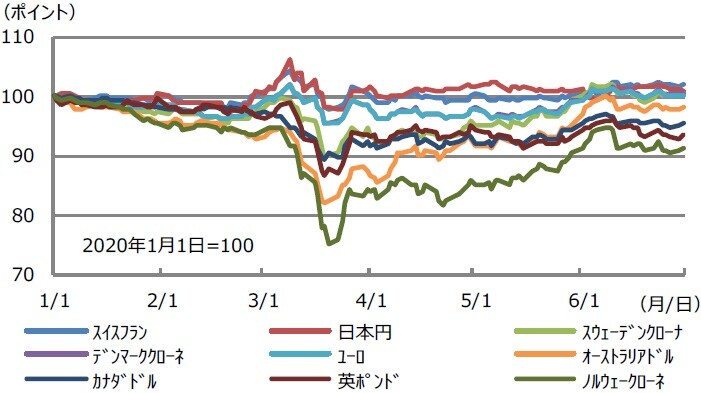

●先進国通貨ではスイスフラン、日本円、経常黒字の欧州通貨は上昇し、資源国通貨は下落した。

●新興国通貨は、構造的な弱さから総じて下落、フィリピンペソの上昇はテクニカル要因の可能性も。

コロナ・ショックの発生を受け、2020年前半に主要通貨が対米ドルでどのように動いたか確認する

7月2日付レポート『コロナ・ショックを経た金融市場の回復度合いを確認する』では、株式市場、債券市場、リート市場、商品市場の代表的な指数について、年初を100とし、コロナ・ショックを経て、6月30日時点でどのような水準にあるかを検証しました。その結果、国債や投資適格社債は堅調に推移し、ハイイールドや株式が各国の企業支援重視の政策で順調に回復する一方、リート、コモディティは依然低調であることがわかりました。

今回のレポートでは、為替市場に焦点をあて、主要通貨がコロナ・ショックでどのような動きを示したか、みていきます。具体的には、主要通貨を先進国通貨と新興国通貨のグループに分け、年初における対米ドル為替レートを100とし、前述の手法にならい、6月30日時点の水準を確認します。また、買われた通貨、売られた通貨、それぞれについて、理由を考えます。

先進国通貨ではスイスフラン、日本円、経常黒字の欧州通貨は上昇し、資源国通貨は下落した

はじめに、主な先進国通貨からみていきます。3月には、コロナ・ショックによる米ドル需要の高まりを受け、一時的に米ドルが全面高となる場面もみられましたが、そのような動きを経て、6月30日時点で100を上回った通貨、すなわち対米ドルで上昇した通貨は、避難通貨とされるスイスフランと日本円、そして経常収支が黒字の通貨であるスウェーデンクローナ、デンマーククローネ、ユーロでした(図表1)。

一方、対米ドルで下落したのは、ノルウェークローネ、英ポンド、カナダドル、オーストラリアドルでした。ノルウェーと英国は北海油田を有し、カナダは石油や天然ガスなどの資源を持ち、オーストラリアは多様な鉱物資源を保有しています。そのため、これらの国々の通貨は、資源国通貨とされますが、今回のコロナの影響で、資源需要減少の思惑が働き、通貨安につながったと推測されます。

新興国通貨は、構造的な弱さから総じて下落、フィリピンペソの上昇はテクニカル要因の可能性も

次に、主な新興国通貨の動きを確認します。新興国通貨に関しても、3月の一時的な米ドル需要の高まりという影響がみられましたが、6月30日時点でほとんどの通貨が100を下回ったまま、すなわち対米ドルで下落したという結果になりました(図表2)。下落率に換算し、2ケタに達したのは、ブラジルレアル、南アフリカランド、アルゼンチンペソ、トルコリラ、ロシアルーブルでした。

これらの国々は、対外債務残高が外貨準備預金残高を上回り、双子の赤字を抱え、インフレに直面しているなどの特徴があり、もともと通貨が売られやすい構造にあります。なお、フィリピンペソは対米ドルで上昇しています。6月に入り、上値目途とみられていた1ドル=50.50ペソを超えてから買いに弾みがついており、フィリピンペソ高は、ややテクニカル的な動きも影響していると考えられます。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『主要通貨は2020年前半どのように動いたか』を参照)。

(2020年7月6日)

市川 雅浩

三井住友DSアセットマネジメント シニアストラテジスト