軽量かつ長寿命なバッテリーや新たに開発された半導体など、電気自動車(EV)革命を推進する、多数の投資可能な新技術があります。

英雄的な創業者とおよそ1年で株価が4倍近く上昇したことによって、テスラは「ゼロ・エミッション」の象徴的な存在となりました。しかし、投資家がどのようなニュースを信じようとも、エコカーへの取り組みは、テスラの創業者であるイーロン・マスク氏に関することだけではないのです。

これは電気自動車(EV)だけにとどまらず、非常に幅広い技術を集約したものです。より軽量で、長持ちするバッテリーや、急速充電器、新しく開発された半導体などが、世界で最も有名な自動車メーカーに大きな影響を与えるようになりました。そして同様に重要なことは、このような技術は等しく投資することが可能ということです。

バッテリーと充電器

開発された当初は振るわなかったものの、EV産業は力強く成長しています。国際エネルギー機関(IEA)によると、2018年に世界のEVは500万台となり、前年より200万台も増えています。

2030年までに、中国と欧州では年間1,800万台のEVが販売されるようになり、この数字はガソリン車とディーゼル車を合わせたものよりも多くなります※1。

一見すると、この見通しは楽観的なように見えます。しかしながら、二つの大きな力が背景にあります。それは、持続的かつ急速な技術革新です。また、環境面での取り組みも力強く後押ししています。

500万台のガソリン車がEVに置き換わると、3,600万トン近くの二酸化炭素関連の排気ガスが大気中に放出されることを防ぐことができます。大気汚染が原因で毎年700万人が死亡していますが、コロナウイルス問題から世界が回復する上で、大気汚染を防ぐことに新たな意味が生まれています。

実際中国は、コロナウイルス問題後の景気対策の一環として、EV産業の振興を目指しているようです。中国政府は、2019年にたった5%であったEVの比率を、今後5年間で25%まで高めることを公約しています。

しかしながら、EVの普及は環境問題に小さな貢献をするだけではありません。テスラや同種のEVは、より安価でより効率的になってきています。今後5年以内に、生産量の増加と進化した技術がより安く提供されることによって、EVは現行のガソリン車などよりも手ごろな価格になるだろうと見られています※2。

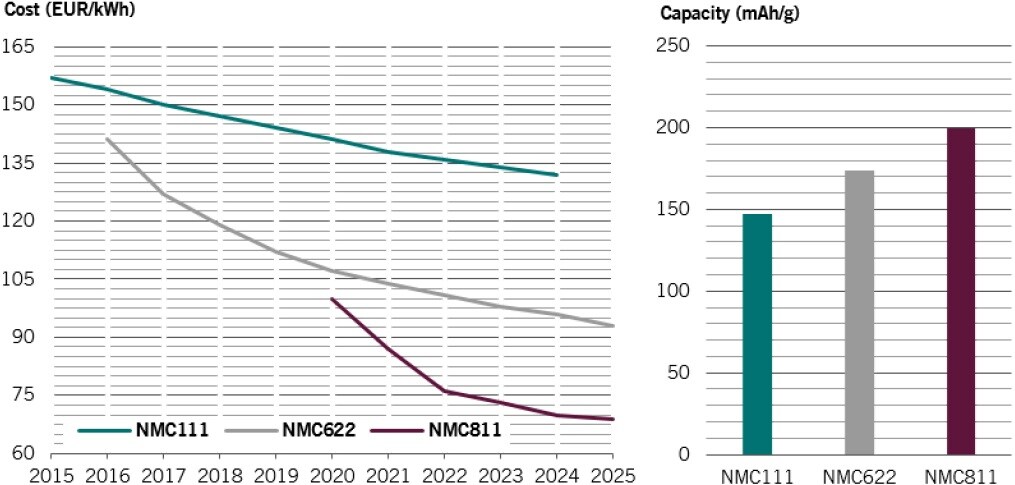

リチウムイオン電池の効率化が進んだことによって、電池のコストは過去10年間で90%以上低下しており、今後2024年までにさらに50%低下すると予想されています※3。たとえば、標準的なNMC622※4タイプの電池のコストは、現在1kWhあたり112ユーロとなっています。

※NMC111:ニッケル33%、マンガン33%、コバルト33%、NMC622:ニッケル60%、マンガン20%、コバルト20%、NMC811:ニッケル80%、マンガン10%、コバルト10%

出所:ピクテ・アセット・マネジメント

燃費の悪いガソリン車と比較すると、ランニングコストがわずかであることも、EVの普及の魅力を高めています※5。

製造業者は着実に電池のニッケル比率を高めて、電池を大容量化、軽量化することにより、EVの走行距離を伸ばしています。

ニッケルの構成比を高めることには、電池内のコバルトの比率を下げるメリットもあります。なぜならば、コバルトは高価であり、またとかく問題のある材料だからです。世界のコバルトの半分以上がコンゴ民主共和国で生産されていますが、この国は汚職にまみれた紛争地域です。

次世代の電池であるNMC811は、従来の電池と比べてコバルトの含有量を50%削減し、EVの走行距離を現在の500キロメートルから大幅に伸ばし、今後数年間で1kWhあたり69ユーロのコストになることが期待されています。

次世代の生産の中心は、コバルトを全く含まない全固体電池(ソリッドステート・バッテリー)です。大量生産されるまでには、まだ数年かかる見通しですが、EVの未来を下支えする象徴的な技術の一つとなっています。

※1 Bloomberg New Energy Finance(BNEF)

※2 International Council on Clean Transportation, 2019年4月

※3 BNEF

※4 ニッケル60%、マンガン20%、コバルト20%

※5 500kmの走行コストは約5ユーロ、ガソリン車やディーゼル車の1/10

パワー半導体:小さな力持ち

電池の充電時間も短くなり、運転手の待ち時間を減らすことができるようになりました。最新の急速充電器は250kwの出力を持ち、これは初代テスラの120~150kwの2倍です。

このような充電器では、5分間の充電で120kmの走行が可能となります。出力電圧800ボルトを擁する欧州の新しい充電ネットワークでは、さらに強力な350kwが可能といわれています。

こうした技術革新が現実化しつつあるものの、いくつかの技術的な障害を乗り越える必要があります。

最初に、電力変換の問題があります。充電時間が非常に短い超高速充電器に対しては、一般家庭60軒分に相当する大容量の電力供給を行う必要があります※6。充電器は直流で動いているため、高速充電器は、送電線から交流で送られている電気をまず直流に変換しなければなりません。

次に、EV自身の問題があります。超高速充電器を利用するためには、複雑な電力変換技術と半導体が必要となります。このようなシステムの構築が主要な課題となっています。ガソリン自動車と比較すると、EVは15倍もの半導体を使用します。

そこで役立つのが、新しい高性能シリコンチップです。「パワー半導体」と呼ばれるこれらの集積回路は、電力変換技術の主力です。電圧の異なる交流と直流や、周波数を変換し、安定した電力供給を確立します。

重要なことは、パワー半導体が電力の損失を最小限にとどめ、エネルギー消費を減らすための重要な鍵となっていることです。現在、電気信号の変換が絶え間なく繰り返されるせいで、発電所から電気機器へ届くまでの間に約70%の電力が失われています。

※6 6キロワットの電力供給契約に基づく

シリコン・カーバイド:注目の素材

EV産業は、効率を高めるために新しい素材を導入しています。シリコン・カーバイド(SiC)がその一つです。

40億年前の隕石から最初に発見されたシリコン・カーバイドは、シリコンと炭素が混じった耐久性のある結晶です。シリコンの代替として半導体に使われることによって、より高い電圧で電気モーターを動かすことができます。シリコン・カーバイドの熱伝導率は、通常のシリコンと比較すると3倍優れています。またシリコン・カーバイドは驚くことに2,700℃の高温でも溶けません。

高出力の環境下においてシリコン・カーバイドは通常のシリコンよりも、より小さく、より早く、より効率的となっています。シリコン・カーバイドによって、充電時間が半減し、走行距離が20%伸びる可能性があります※7。

EVの技術革新は猛スピードで進んでおり、将来的には全てEVに置き換わる流れとなっています。そして、投資家にテスラ以外の多様な投資機会を提供しています。

※7 デルファイ・テクノロジー製の800ボルトのSiCインバータに基づく

クリーン・エネルギー戦略:EV技術への投資

EVの普及によって、これまで過小評価されてきた技術や産業に焦点があたり、投資家に長期投資の機会を提供します。たとえば、充電インフラの建設や運営を行うニッチな公益企業や、電気モーターの製造業者などが将来性のある産業と見られます。

猛スピートで技術革新が進んでいるバッテリーや半導体産業も、投資家に豊富な投資機会を提供しています。半導体の分野では、パワー半導体の成長性が最も高く、2025年の売上高は550億米ドルに達すると見られています。パワー半導体を開発する企業は、高い参入障壁に守られつつ、高い利益率を享受しています。

シリコン・カーバイド製のパワー半導体は、もう一つの成長分野です。グローバルな自動車産業における需要は、2018年~2030年の間に年率60%の成長になると見ています。

しかしながら、シリコン・カーバイド製のパワー半導体は、通常のシリコン製と比べるとより複雑な製造工程となります。そのため、非常に高度な製造技術が必要とされ、現在世界で数社しか対応できていません。

※データは将来の運用成果等を示唆あるいは保証するものではありません。

※記載されている個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。

※将来の市場環境の変動等により、上記の内容が変更される場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『次代の投資対象:電気自動車(EV)の新技術』を参照)。

(2020年5月25日)

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較