納税資金の用意だけでは対策は不十分

今回紹介する事例は、相続対策をしていなかったことが招いた破たん例です。事前に相続税額を試算してみるだけでなく、それ以外に必要な金額の手当てをしておかなかったこと、法律的な対策を打っておかなかったことがその原因でした。

具体的には兄から妹たちへの代償分割分の費用を見込んでおかなかったこと、被後見人の妹への配慮が足りなかったことで、先祖代々の土地を切り売りする結果になってしまいました。

今回ご紹介するのは、Fさんの失敗例です。納税資金だけは何とか用意していたものの、それ以外にきちんと対策を打っていなかったために、先祖代々の土地を切り売りせざるを得なくなったケースです。対策の重要性をお分かりいただくために、あえてご紹介します。

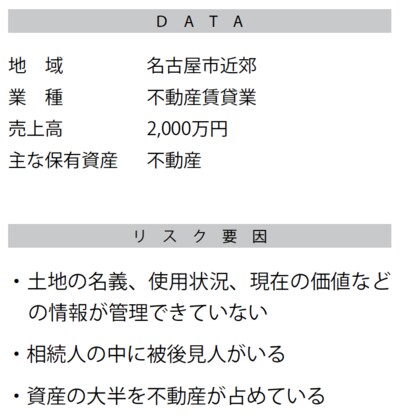

Fさんは長女Gさん、次女Hさんに挟まれた長男です。3人はいずれも60代で、兄弟仲は非常によく、長男Fさんは温厚で姉妹思いの穏やかな方です。

そのFさんが90代の父Iさんと同居、先祖代々の土地を活用し、名古屋市北部で父が営む不動産賃貸業を実質的に切り盛りしていました。もちろん、生活の面倒を見ているのもFさんで売上高は2000万円でした。

長女Gさんは結婚して家を出ており、不動産をもらっても自分で管理できないため、それよりも現金で1000万円もらいたいと考えていました。

次女のHさんは離婚しており、認知症のため同居する実子が成年後見人となっている状態でした。

成年後見制度とは、精神上の障害(知的障害、精神障害、認知症など)により判断能力が十分でない方がトラブルに巻き込まれないように、家庭裁判所に申し立てをし、援助してくれる人をつけてもらう制度です。今回の場合は、本人が認知症のため、物事を判断する能力がなく、Hさんの実子が成年後見人となっています。

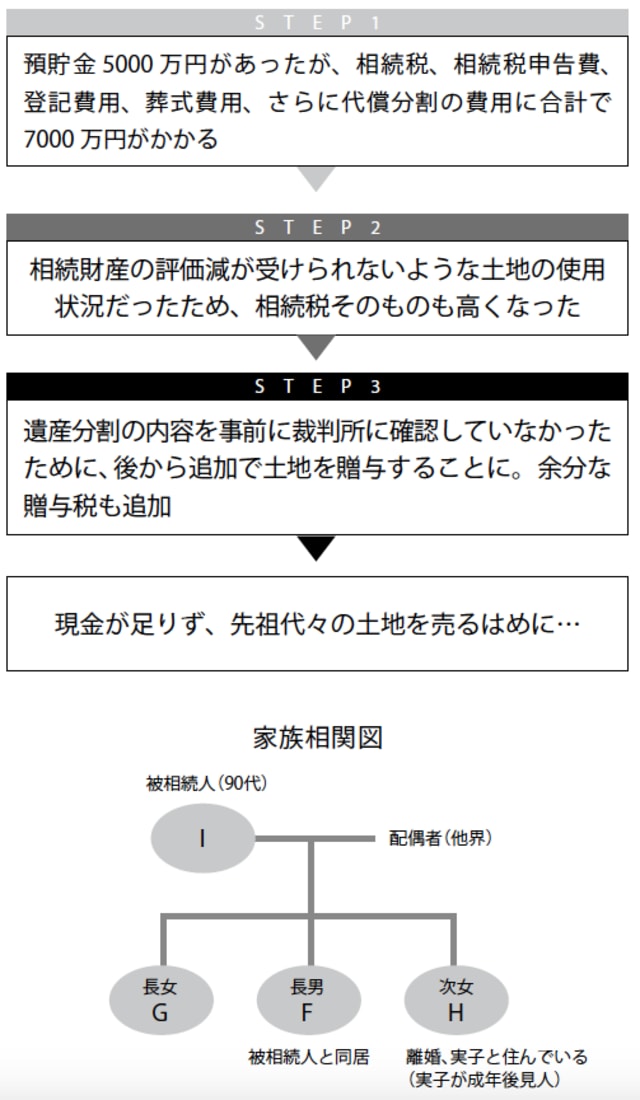

そんな状況の中で相続が発生します。もともと、Fさんが父Iさんと同居し面倒を見ており、さらにビジネスを切り盛りしていました。そこで資産を分割するのではなく、Fさんがすべてを相続し姉妹にはそれぞれ現金を払うことにしました。

このように自宅や農地などの土地や株など、分割しにくい財産を相続する場合は、特定の相続人が財産をすべて相続する代わりに、他の相続人に対して債務を負担する遺産分割の方法を、代償分割と呼びます。

不動産を含む相続財産3億2000万円をFさんが受け継ぎ、FさんがGさん、Hさんに支払う現金は各1000万円ずつで計2000万円です。

「地代」を払っていないと土地の評価減が受けられない

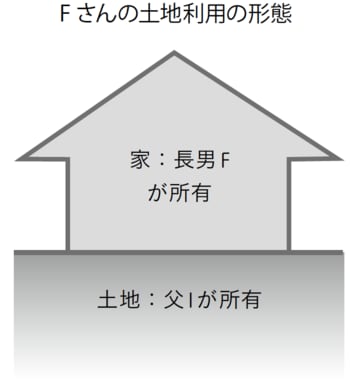

ところが、ここで問題が出てきました。父Iさん所有の土地に、Fさんが建物を建て、第三者に賃貸していたのですが、FさんはIさんに地代を支払っていなかったのです。

親族間での土地の貸し借りでは、無償で利用しているという例も少なくないようですが、地代を払っていない利用は、使用貸借とされてしまいます。そのため評価減が受けられませんでした。

近々相続があることを予測したFさんは納税資金を用意していたのですが、相続対策用に準備した現金は5000万円。ところが評価減が受けられなかったため、その全額を相続税の納付にあてることになってしまい、代償分割分として姉妹に支払う現金2000万円がありません。

さらに葬式費用、登記費用、相続税申告費用、固定資産税支払いなどと、様々な出費がかさみ、完全に現金が足りなくなりました。資産のほとんどは不動産ですから、膨大な資産を受け継いだにも関わらず、手元にまったく現金がない状態になってしまったのです。

この例のように被相続人が所有している土地を無償で利用して不動産収入を得ている場合で、評価減を受けたいと思うのであれば、相当の地代を払うなどして早めに手を打っておく必要があります。

この話は次回に続きます。