【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

中国の経済指標は長期トレンドに変化はあるものの、全般に短期的には安定して推移する傾向が見られます。しかし1-2月の主要経済指標は急低下しました。新型コロナウイルスの影響の大きさがうかがい知れます。今回の中国経済指標の特色や、今後の動向についてポイントは次の通りです。

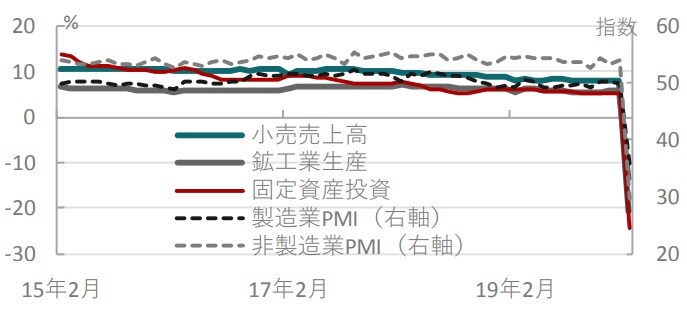

中国1-2月主要統計:市場予想を大幅に下回り、記録的なマイナスに

中国国家統計局が2020年3月16日に発表した1-2月の鉱工業生産は前年比(1-2月)マイナス13.5%と、市場予想(マイナス3%)を下回りました。1-2月の小売売上高は前年比マイナス20.5%と、市場予想(マイナス4.0%)を下回りました。都市部固定資産投資は前年比マイナス24.5%と、市場予想(マイナス2%)を下回りました(図表1参照)。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

なお、失業率は6.2%に上昇し、記録上最悪となりました。これで1-3期のGDP (国内総生産)は前年同期比でマイナスとなる公算が高まったと見られます。仮にマイナスとなれば1989年までの比較可能なデータで初のケースです。

どこに注目すべきか:中国経済指標、PMI、発電量、マイナス成長

中国の経済指標は長期トレンドに変化はあるものの、これまで短期的には全般に安定的に推移する傾向が見られました。しかし1-2月の主要経済指標は急低下しました。新型コロナウイルスの影響の大きさがうかがい知れます。今回の中国経済指標の特色や、今後の動向についてポイントは次の通りです。

今回の中国主要経済指標は、誰にとっても予想が困難であったと見られます。通常、中国の経済指標は予想値と実績値が比較的近いケースが多く見られます。しかし今回は軒並みマイナスとなったことがまず異例ですが、市場予想と実績のズレがここまで大きいというのも異例と言えるでしょう。

予想が難しかった背景として、中国の主要経済指標は春節休暇への対応から1月と2月を合わせるため、そもそも取り扱いが変則的なうえ、最も大きな理由として、今回は新型コロナウイルスの影響の織り込み開始時期が不確定要因です。武漢閉鎖が事実上開始された1月23日や、中国の団体旅行が禁止された1月27日頃が目安にはなるでしょうが。

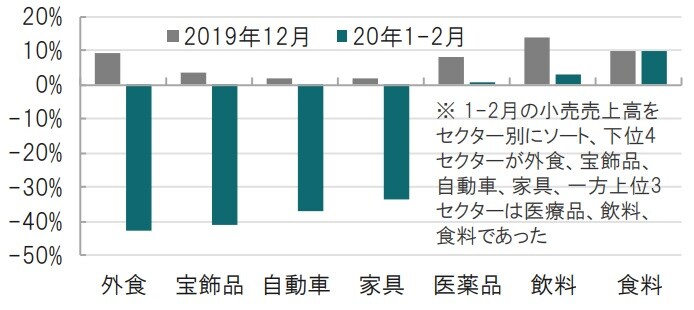

前例が無いに等しいイベントだけに、どこにどの程度影響するかの見極めも困難です。例えば、小売売上高をセクター別に見ると、1-2月に不調であったのは、外食や自動車、家具などでした(図表2参照)。一方、上位3セクターは食料、飲料、医療品と顔ぶれはこちらも想像は出来ますが、昨年12月と同程度を確保できたのは食料だけで、恐らく供給体制が不十分であったことから医療品などは12月を下回るなど、どの程度売れるかを想定するのも困難でした。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

しかし、過去の数字より、重要なのは今後の動向を占うことです。そこで、ひとつの目安として期待されるのが製造業/非製造業購買担当者景気指数(PMI)です(図表1参照)。今回の下落を示唆したこと、3月末には3月分が公表され、速報性の点でも他の指標に比べ優れ注目しています。

さらに、中国では感染拡大に収束の兆しが見られる一方で、経済活動の再開を確認することも重要です。伝統的な活動量の指標である発電量(1-2月は前年比マイナス8.2%と12月の+3.5%から低下)や、最近では日々の石炭の使用量や、クレジットカード、モバイル機器などの動向で活動をリアルタイムで推定することも盛んです。習近平主席が経済活動の再開を呼びかけていますが、これらの調査を見ると完全回復には程遠く、1-3月期の成長は厳しい数字となりそうです。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『中国経済指標、新型コロナウイルスの影響で大幅マイナス』を参照)。

(2020年3月17日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策