iDeCo最大の節税効果「所得控除」を受けるには?

・会社員なら年末調整だけで「数万円単位」の節税が可能!

・確実に節税したいなら、掛金の拠出は「細く長く」続けるべし

iDeCoで最も大きな節税効果を期待できる所得控除ですが、控除を受けるための手続きは、じつはとても簡単です。

確定申告の必要がない会社員や公務員の方であれば、年末調整だけで終了します。毎年10月末から11月初旬に国民年金基金連合会から、「小規模企業共済等掛金払込証明書」が圧着はがきの形式で届きますので、こちらをなくさないように保管しておいてください。

はがきをめくると、年間の掛金の総額が記載されています。この金額を、勤務先から配布される年末調整の書類に書き写します。具体的には、「給与所得者の保険料控除申告書」という書類です。この書類の右下に「小規模企業共済等掛金控除」という枠があり、その枠内に「確定拠出年金法に規定する個人型年金加入者掛金」という項目があります[図表1]。

この項目名の右側の空欄と、「合計(控除額)」に掛金の総額を記入し、払込証明書の原本(送られてきたはがき)を添付すれば完了です(iDeCoの掛金を給与天引きしている会社員や公務員の方は、この手続きは必要ありません)。

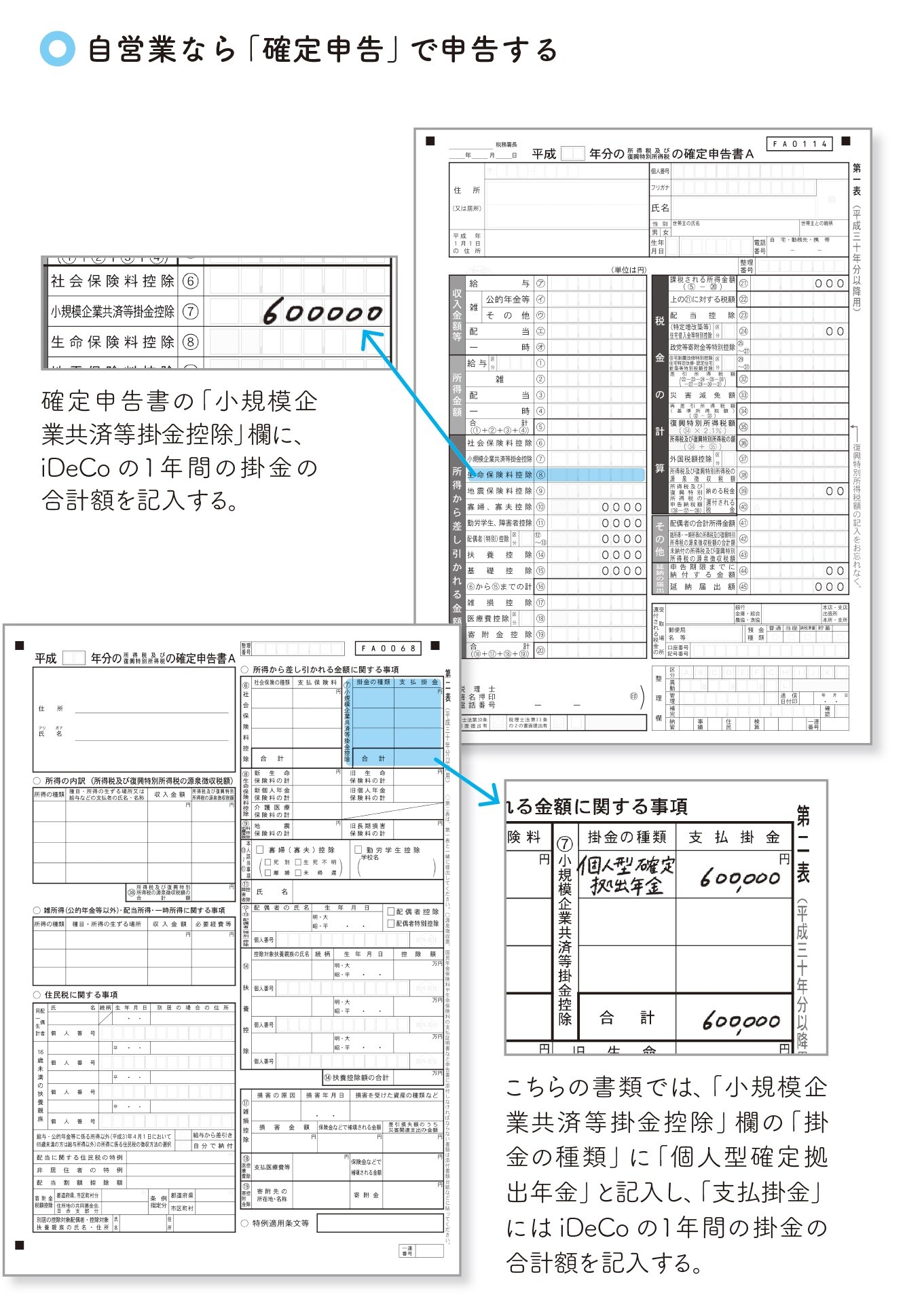

自営業者の方をはじめ、確定申告をしている方は、確定申告書の「所得から差し引かれる金額」という枠内に「小規模企業共済等掛金控除」の項目がありますので、ここに掛金の総額を記入します[図表2]。

なお、iDeCoの所得控除を利用できるのは、掛金を負担している本人だけです。厚生年金や健康保険の保険料などの社会保険料は、本人以外の配偶者・扶養家族の負担を「社会保険料控除」として世帯で合算し、控除することができます。

しかし、iDeCoの掛金は、「社会保険料控除」ではなく、「小規模企業共済等掛金控除」に該当するため、個人単位で控除を受けることになります。家族で夫と妻の双方がiDeCoに加入している場合、それぞれが年末調整または確定申告で控除を受ける必要があるということを覚えておいてください。

iDeCoの所得控除は、毎年確実に享受できる大きな節税メリットです。早く始めれば始めるほど、掛金の拠出額が多くなり、トータルで節税できる金額も大きくなります。

iDeCoの掛金は、年に1回限り変更することができます。急なライフプランの変更にともない、掛金の減額や停止をすることも可能ですが、その場合、節税額は少なくなるか、完全になくなります。以上のような理由から、上限額いっぱいで始めて途中で息切れしてしまうよりも、拠出は「細く長く」確実に続けることをおすすめします。

金融機関次第では、手数料が約14万円も変わる

【ココだけおさえる】

・金融機関を選ぶときは「口座管理手数料0円」が鉄則!

・毎月固定でかかる手数料の最低ラインは171円

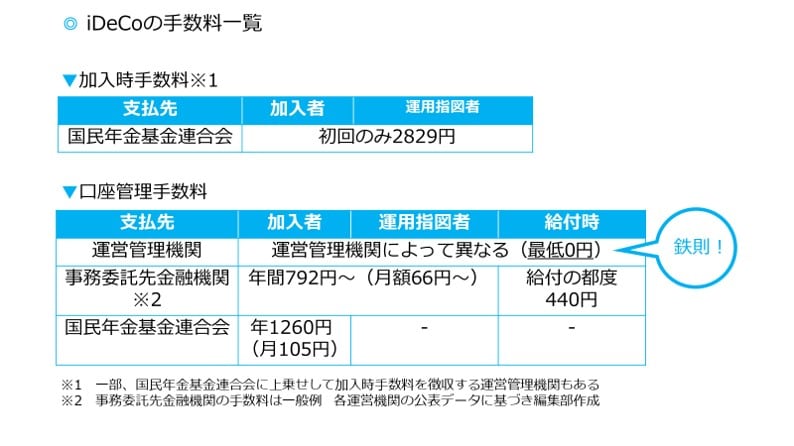

では、iDeCoに関連する手数料について確認しておきましょう。iDeCoは、加入時、加入中、給付を受ける際など、さまざまな場面で手数料がかかります。

この手数料は、iDeCoの加入窓口となる金融機関(運営管理機関)が独自に設定できる変動部分と、どの金融機関を選んでも確実にかかる固定部分に分けることができます。

固定部分は、iDeCoの運営主体である国民年金基金連合会と、事務委託先金融機関である信託銀行に対して払う手数料を指します。変動部分の代表格は、運営管理機関が毎月徴収する「口座管理手数料」です。最近は、ネット証券を中心に、この口座管理手数料を一律0円とするケースも増えました。iDeCoは、20年、30年と長期で付き合うことになるものなので、定期的にかかるコストは、なるべく安く抑えるに越したことはありません。

たとえば、大手銀行の中には、運営管理機関として徴収する口座管理手数料を「月額385円」としているケースもあります。仮に30年間、毎月385円の手数料を払うと、合計で13万8600円(385円×12カ月×30年)。手数料0円の金融機関と比べると、この手数料だけで約14万円の差が生まれます。したがって、iDeCoに加入する際は、毎月かかる口座管理手数料が0円の金融機関を選ぶことが鉄則です。

一方、「確実にかかる」固定部分には、3種類の手数料が存在します。まず、加入初年度は、国民年金基金連合会に払う2829円の「加入時手数料」がかかります。加入後は、年間1260円(月額105円)の「国民年金基金連合会向け手数料」と、年間792円(月額66円)の「事務委託先金融機関向け手数料」が、どの金融機関で加入してもかかります。

毎月掛金を拠出する加入者の場合、年1260円+792円=2052円、掛金をゼロにして運用だけをおこなう運用指図者でも、年合計792円の事務委託先金融機関向け手数料が、年金資金から継続的に差し引かれることになります。つまり、負担した手数料分だけ、年金資産はマイナスになります。

この手数料相当分を運用で「挽回」できないと、節税メリットは享受できても、積み立てた資産が事実上目減りしてしまうのです。

NPO確定拠出年金教育協会が運営するウェブサイト「iDeCoナビ」(http://www.dcnenkin.jp/)では、手数料別に運営管理機関を比較することができます。ポイントは、「運用期間中かかる費用(毎月)」という欄に記載されている金額です。手数料が最も安い運営管理機関は、口座管理手数料が0円で、「確実にかかる」手数料が、積立をおこなう加入者で月額171円、積立をおこなわない運用指図者で月額66円となっています。

篠田 尚子

楽天証券経済研究所ファンドアナリスト