確定拠出年金(iDeCo)って最近よく聞くけど…

・iDeCoは、任意で加入できる私的年金

・月5000円から積み立てられ、投資信託や預金を自分で選んで運用する

資産運用をおこなう際は、税負担を軽減できる制度を最大限活用することが鉄則です。そこで本記事では、年金資産を積み立てながら賢く節税ができる、確定拠出年金の制度概要と活用法についてみていきます。

確定拠出年金は、私的年金といって、より豊かな老後を送るために、任意で加入できる、上乗せ年金の一種です。毎月自分でお金を出して(これを「拠出」といいます)その資産の運用方法を自分で指示するのが特徴です。つまり、老後のために自分で積立貯金をし、そこに資産運用の要素が加わるようなイメージです。

加入はあくまでも任意です。しかし、最近は、1つの企業で定年まで勤めあげ、数千万円単位の退職金を受け取る……という働き方がもはや一般的ではなくなっているので、やはり可能な範囲で自分で年金資産の準備を始めることをおすすめします。

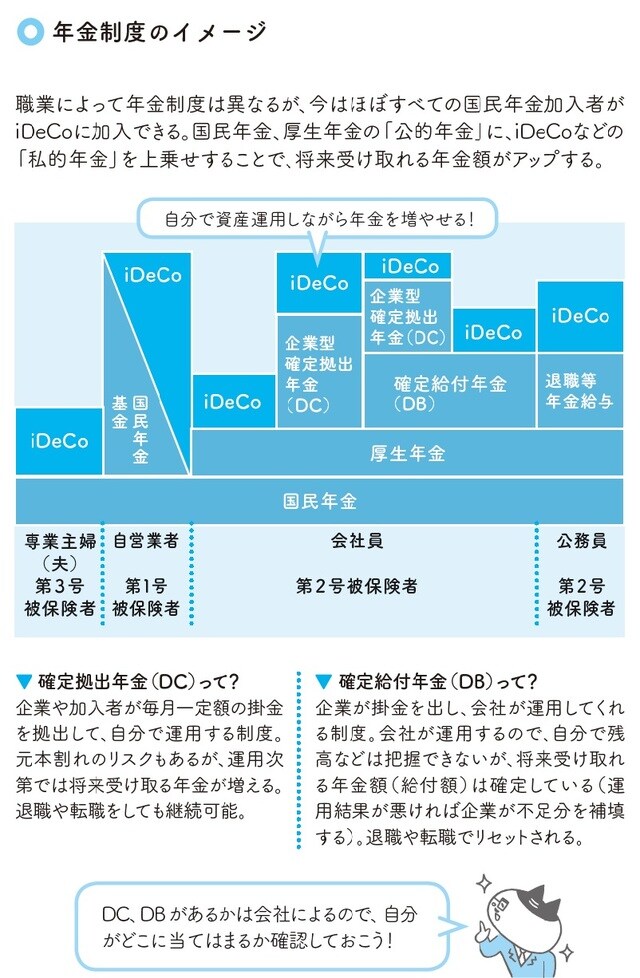

確定拠出年金には、「個人型」と「企業型」の2種類があります。

会社員の方で、勤務先が企業型確定拠出年金を導入している場合は、「企業型」にすでに加入していることになります。最近は、退職金の代わりにこの確定拠出年金を導入したり、年金規約の変更によって、企業年金が確定拠出年金に切り替わったりするケースも増えてきました。会社員の方は、勤務先でこの「企業型」にすでに加入していないか、まずは確認してください。

企業型の確定拠出年金に加入していない会社員、公務員、自営業者、専業主婦(夫)の方などは、自分で「個人型」(愛称 iDeCo=イデコ)に加入します。本記事では個人型のiDeCoを前提に解説しますが、基本的な制度のしくみは、企業型・個人型ともに同じです。

「年金」と聞くと、小難しく感じてしまう方が多いかもしれませんが、押さえるべきは3つのステップだけ。のちほどご説明する節税メリットでも再度登場しますので、まずは全体の流れを確認しておきましょう。

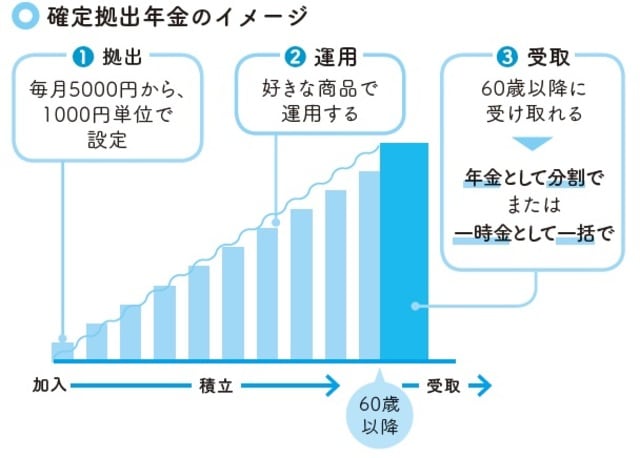

iDeCoの「おおまかな制度のしくみ」3ステップ

① 拠出…加入者自身が原則毎月掛金を支払う

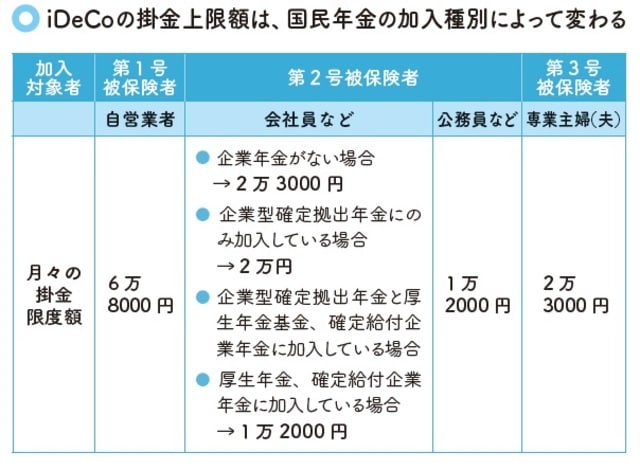

実際には、あらかじめ指定された口座から毎月資金が引き落とされるので、都度手続きは必要ありません。掛金は月5000円から1000円単位で選ぶことができ、年1回に限り変更可能。国民年金の加入種別(自営業者は第1号被保険者、公務員・会社員は第2号被保険者、第2号被保険者に扶養されている配偶者は第3号被保険者)によって上限金額があります。

② 運用…投資先を指定(これを「運用指図」という)して、資金を積み立てる

選択できる運用商品は、投資信託のほか、定期預金や保険もあり、複数を選択することも可能です。指定した運用商品が、指定した割合で自動的に買い付けられるので、こちらも都度手続きは必要ありません。

③ 受取…掛金の拠出は60歳まで。60歳以降70歳までの間に、積み立てた資金を一括、または、年金として分割で受け取ることができる

受取方法は、60歳以降、実際に受け取るときに決めればよいので、加入段階では指定する必要はありません。

以上の3つのステップが、iDeCoのおおまかな制度のしくみです。いくら積み立てるか、何で運用するか、いつどのように受け取るか、すべて自分で決めることができるというのが、iDeCoの魅力の1つです。

ライフプランの変更に応じて掛金も運用商品も柔軟に変更ができるほか、転職・離職をしても、移換の手続きをとれば年金資産を持ち運ぶことができます。確定拠出年金制度は、欧米や日本以外のアジア各国でも広く導入されており、現代の働き方に合った年金制度として、すでにグローバルスタンダードになりつつあります。

iDeCoの魅力は「3段階にわたって節税ができる」こと

・「拠出」「運用」「受取」の3段階で節税できる

・年金なので、60歳まで資金の引き出しはできない

iDeCoの最大のメリットは、3段階にわたって節税ができるという点です。この3つの段階こそが、前項でご説明した、「拠出」「運用」「受取」です。順番に見ていきましょう。

① 拠出時…掛金は全額所得控除

3段階の中で最も大きな節税効果を期待できるのが、掛金の拠出時です。iDeCoの掛金は、原則全額が所得控除となります。文字通り、年間の所得から控除することができ、結果として所得税・住民税の負担が減ります。

たとえば、企業年金のない会社員の方(第2号被保険者)が、満額の月2万3000円を拠出していた場合、年27万6000円の全額が、所得金額から控除されます。仮に年収が500万円だった場合、年間で5万5200円程度節税できます。

掛金を拠出している間はずっとこの所得控除を受けられるので、長期になればなるほど節税効果は大きくなります。節税額の詳しいシミュレーションは、国民年金基金連合会が運営する「iDeCo公式サイト」(https://www.ideco-koushiki.jp/simulation/)でできます。

② 運用時…運用で生じた利益は非課税

iDeCo内で保有する投資信託の売却益や分配金、定期預金の利息は、全額非課税(通常は税率20.315%)になります。投資信託の運用益が非課税になるという点では、NISAと同じですが、NISAが預金を対象外としているのに対し、iDeCoでは預金の利息も非課税になる点が大きなポイントです。iDeCoの中で保有・運用する商品には一切税金がかからないと覚えておけば問題ありません。

③ 受取時…一時金または年金、どちらを選択しても控除あり

最後は、年金を受け取るときです。iDeCoで積み立てた資金を一時金として受け取る場合は「退職所得控除」、年金形式で受け取る場合は「公的年金控除」を使うことができます。どちらを選べばオトクになるかは、控除額の計算時に必要な退職金や公的年金の金額によって異なります。

受取方法と受給開始のタイミングを決めるのは、iDeCo以外の退職所得のほか、公的年金の受給額がある程度わかった段階でも遅くありません。ひとまず、現時点では、受取時も節税効果が期待できるということだけ覚えておけばよいでしょう。

メリットばかりに見えるけど…デメリットはないの?

こうしてみてみると、なんだかメリットばかりで、デメリットは本当にないのか、かえって不安に思った方もいるかもしれませんね。

iDeCoのデメリットをあえて挙げるとすれば、「年金」ゆえに、60歳まで資金の引き出しができないということです。「結婚費用が必要だから」、「住宅購入資金が必要だから」などの理由で国民年金や厚生年金を取り崩すことができないのと同じように、加入者の個人的な事情で資金を引き出すことは認められていません。iDeCoは、老後の所得保障を目的とした制度のため、手厚い税優遇を認める代わりに、流動性に制約が設けられているのです。

「iDeCo=超長期運用」と割り切ったほうが、腰を据えて資産形成ができます。なお、NISAならいつでも資金を引き出せるので、流動性を確保しておきたい資金は、NISAで運用するという選択肢もあります。

篠田 尚子

楽天証券経済研究所ファンドアナリスト