浮かれ過ぎないことが肝心

年初から中東懸念が台頭してはいるものの、米・中の貿易交渉が進展し、英国を覆っていた不透明感が晴れて、投資家の楽観的な姿勢を支えています。とはいえ、完全解決からは程遠い状況にあるうえ、年初の金融市場にはボラティリティが大きく上昇する傾向があることに加え、流動性が逼迫する状況も続いています。従って、株式のニュートラル、キャッシュのオーバーウェイト、債券のアンダーウェイトを維持します。

グローバル市場概況:2019年は株式市場の当たり年

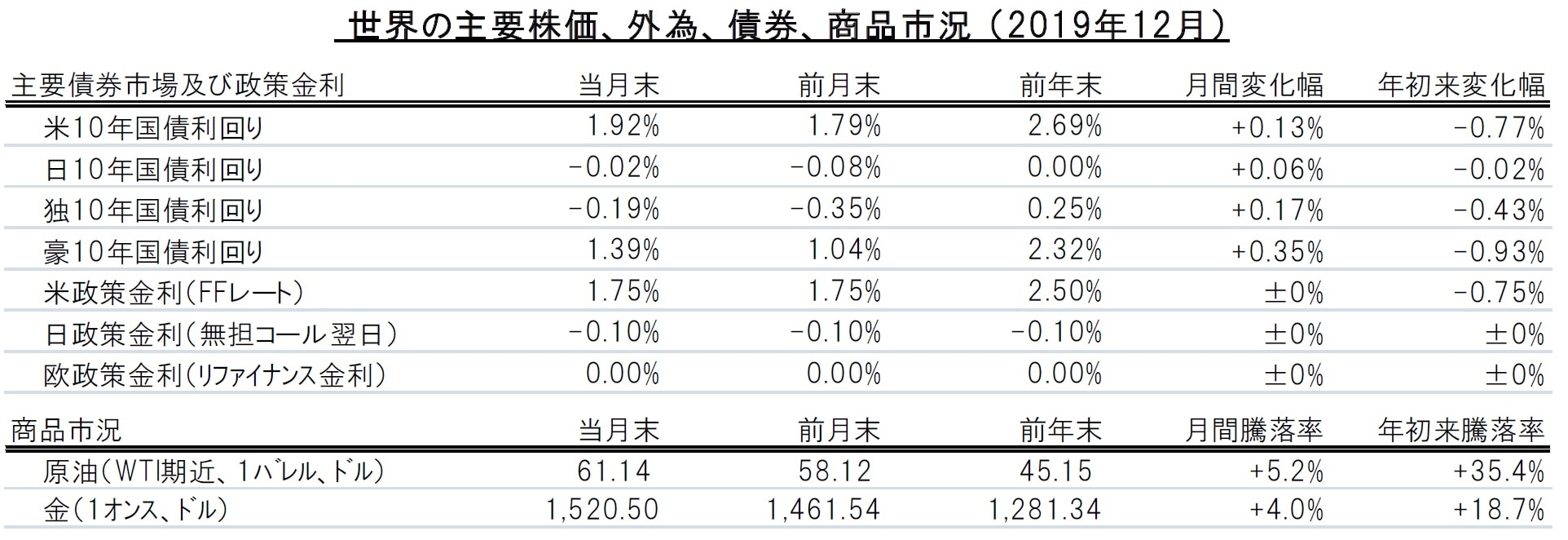

12月のグローバル株式は前月に続いて上昇し、2019年を株式市場の当たり年としました。また、年初来リターンは、ほぼ27%と過去10年の最高を記録しました。

英国の総選挙で保守党が下院の過半数を獲得して圧勝し、ブレグジットを巡る不透明感が若干和らいだことや、米・中の貿易交渉に進展の兆しが見られたことが、月中の投資家心理を改善しました。

業種セクターでは、情報技術セクターが月間リターン、年初来リターンともに好調でした。売上高等のファンダメンタルズが弱含んだにも係わらず、「テクノロジーは高い長期成長の可能性を秘めている」との投資家の見方が反映されました。エネルギー・セクターも月間リターンが4%程度と好調でした。石油輸出国機構(OPEC)とOPEC非加盟の主要産油10ヵ国からなる「OPECプラス」が日量50万バレルの追加減産に合意したことを受け、原油価格が上昇したためです。

地域市場で最も上昇したのは新興国で、ブラジルは過去最高値を更新しました。米国市場も前年同様に高いリターンを上げ、S&P500種株価指数の年間リターンは32%に迫りました。

12月のグローバル債券は小幅の下落となり、年間リターンは6.0%に低下しました。先進国ソブリン債券の月間リターンがマイナスとなった一方で、高利回りの新興国債券と社債が買われました。

通貨では、米ドルが売られ、月間リターンは通貨バスケットに対して1.9%のマイナスとなりました。一方、メキシコペソ、ブラジルレアル、ロシアルーブル、南アランドはいずれも堅調でした。英国ポンドも好調で、対ドルの月間リターンは2%超となりました。総選挙の結果が政局の不透明感を減じるとの見方が強まりました。一方、トルコリラは、シリアを巡って米政権との関係が緊張したことや、経済制裁の可能性が嫌気され、大幅下落となりました。

資産配分:慎重な姿勢が優勢

データは過去の実績であり、将来の運用成果等を示唆あるいは保証するものではありません2020年年初の投資環境には、昨年末に見られた投資家の楽観的な姿勢を支持する根拠が散見されます。中東をめぐる地政学リスクが台頭してはいるものの、米・中の貿易交渉が進展し、英国を覆っていた不透明感が晴れて、世界経済が安定しつつあるからです。

とはいえ、リスクが払拭されたわけではありません。米・中の貿易交渉にしても英国のEU(欧州連合)離脱(ブレグジット)にしても、完全解決からは程遠い状況にあるうえ、世界経済が説得力ある改善を見せているわけでもないからです。また、年初の金融市場にはボラティリティが大きく上昇する傾向があることに加え、流動性が逼迫する状況も続いています。従って、株式のニュートラル(ベンチマークと同じ投資比率)、キャッシュのオーバーウェイト(ベンチマークより高い投資比率)、債券のアンダーウェイト(ベンチマークより低い投資比率)を維持します。

株式:新興国株式優勢

2020年年初の投資環境には、昨年末に見られた投資家の楽観的な姿勢を支持する根拠が散見されます。中東をめぐる地政学リスクが台頭してはいるものの、米・中の貿易交渉が進展し、英国を覆っていた不透明感が晴れて、世界経済が安定しつつあるからです。

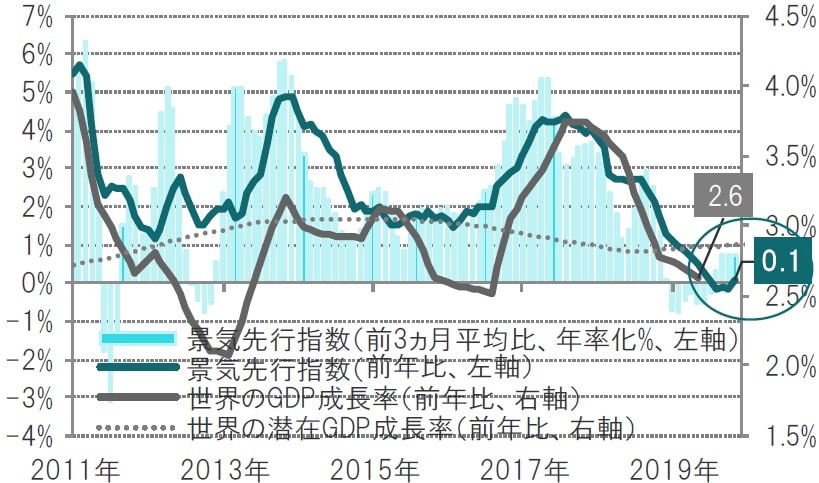

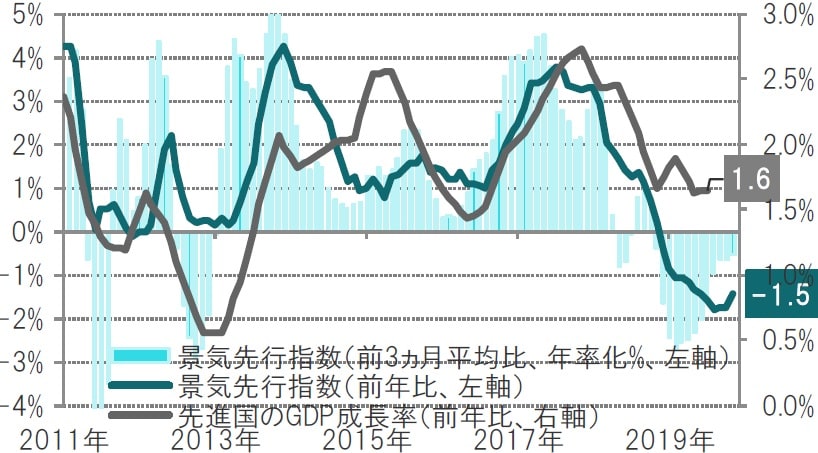

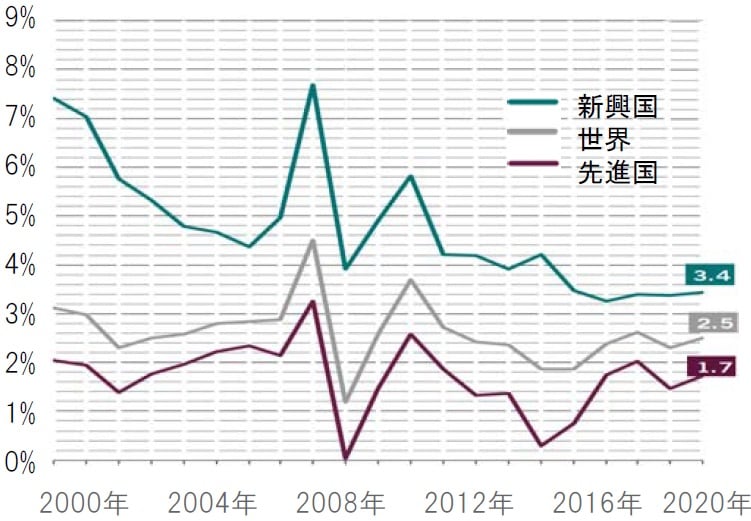

とはいえ、リスクが払拭されたわけではありません。米・中の貿易交渉にしても英国のEU(欧州連合)離脱(ブレグジット)にしても、完全解決からは程遠い状況にあるうえ、世界経済が説得力ある改善を見せているわけでもないからです。また、年初の金融市場にはボラティリティが大きく上昇する傾向があることに加え、流動性が逼迫する状況も続いています。従って、株式のニュートラル(ベンチマークと同じ投資比率)、キャッシュのオーバーウェイト(ベンチマークより高い投資比率)、債券のアンダーウェイト(ベンチマークより低い投資比率)を維持します。個別の資産クラスでは、株式、債券ともに新興国を選好します。ピクテの景気循環モデルはこうした投資評価を支持し、新興国の経済成長が先進国を上回る状況が続くことを示唆しています(図表2、3参照)。

政治的な緊張は、薄れつつあるように思われます。米・中両国は貿易交渉の部分合意に達し、英国総選挙でのジョンソン首相の圧勝が、ブレグジットを巡る議会の行き詰まり打開を期待させます。前者は特に新興国にとっての、後者は英国株式にとっての好材料です。このような状況が、新興国のオーバーウェイトの維持と、英国株式のオーバーウェイトへの引き上げの理由です。

2019年末のグローバル株式市場の上げ相場を英国市場が牽引したのは、経済規模世界第5位の英国が、景気浮揚を図って財政を拡張する日本、韓国、インド等に続くだろうとの楽観論が浮上したからです。

ピクテは、英国市場のアウトパフォーマンスが続くと見ています。世界の投資家は英国株式をアンダーウェイトとしているため、政治的緊張が弱まるにつれて、組み入れの引き上げに転じることが予想されるからです。また、英国企業は海外企業の買収対象として注目される可能性があると考えます。

英国株式はPERが14倍に留まり、ピクテのモデルで測定すると、世界で最も魅力的な株式の一つです。また、配当利回りは4%台と、MSCI全世界株価指数の2倍です。

英国株価指数の業種セクター構成が意味するのは、(相対的に割安な銀行セクターや、景気変動の影響を受け難い医薬品等の優良ディフェンシブ銘柄など)ピクテがグローバル・レベルで選好するセクターへの相対的に高い組入れが可能になるということです。

英国以外で魅力的だと考える唯一の市場が新興国です。新興国の経済成長見通しは引き続き先進国を上回ります。また、域内のインフレ圧力は落ち着いており、多くの国で過去20年平均を下回ります。更に、新興国企業は、ドル安の進行と、中国の金融、財政両面の景気刺激策から恩恵を享受することが期待されます。

※世界のGDP成長率:39カ国の先行指数の加重平均、

世界の潜在GDP成長率:ピクテによる潜在成長率推計

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

債券:新興国資産の魅力は数倍に拡大

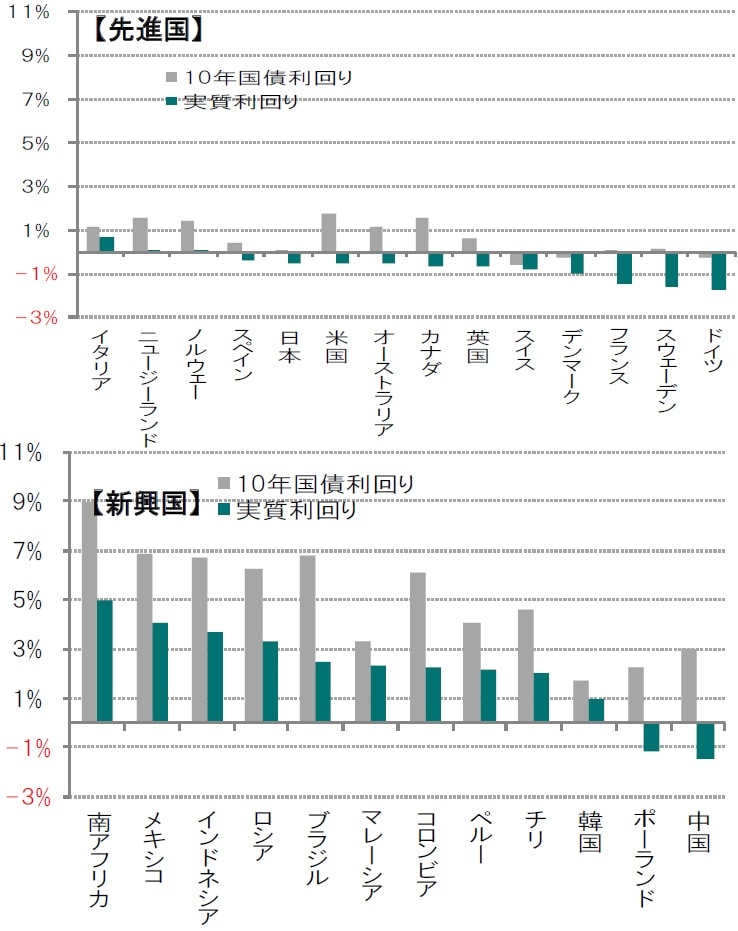

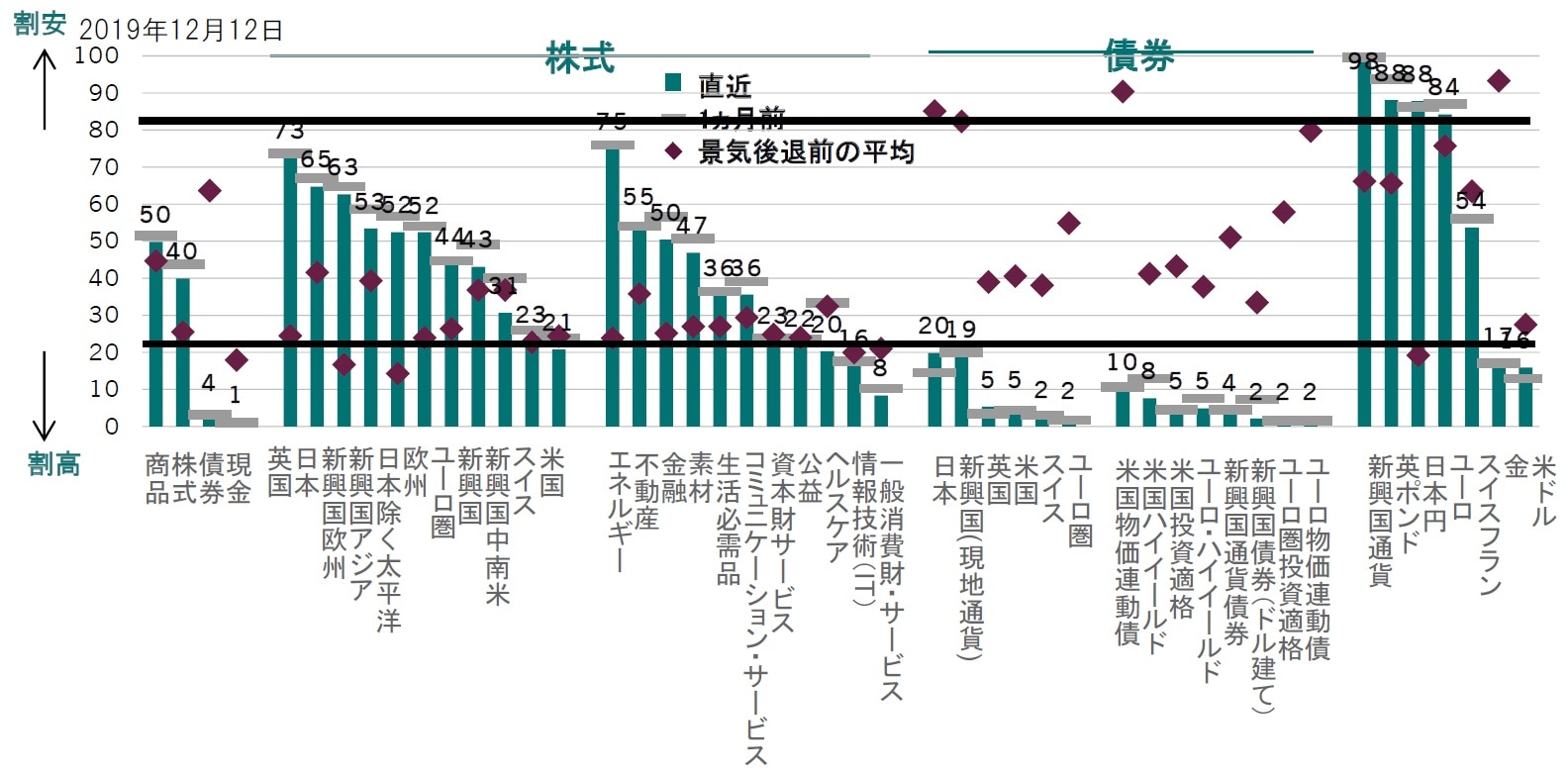

債券セクターの大半は、尋常とは言えないほど割高に思われるかもしれませんが、新興国債券には価値が認められます。従って、債券セクターを総じてアンダーウェイトとする一方で、新興国債券には強気の見方を維持します。

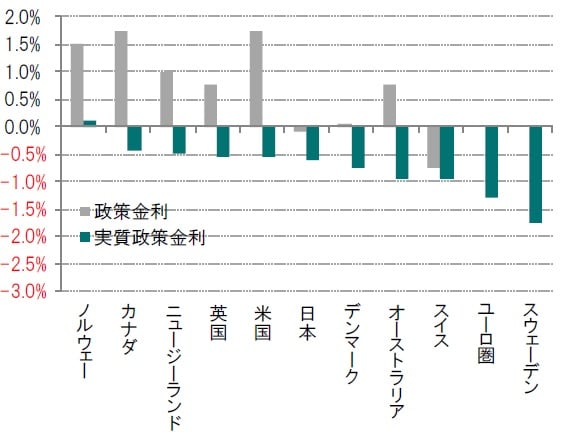

こうした投資評価の根底にあるのは複数の要因です。1つ目の要因は、新興国の消費者物価が沈静化していることです。実際に、新興国と先進国のインフレ格差は何年間も縮小基調を辿っており、域内各国の中央銀行が、この先、追加緩和を行うことを可能にしています(図表4参照)。

新興国政府には、インフレ急騰の可能性を減じるために、慎重な財政政策を講じる傾向が見られます。2つ目の要因は、新興国債券の実質利回りが先進国債券を300ベーシスポイント(3%)近く上回り、一段の価格上昇余地が残されていることです。両債券の利回り格差の長期平均は150~200ベーシスポイント(1.5~2%)です(図表5参照)。

3つ目の要因は、新興国通貨がドルに対して割安な水準に留まっている(ように思われる)ことです。ピクテでは、2020年中のドル安の進行を予想しており、特に現地通貨建て新興国債券の押し上げ要因になると考えます(図表24、25参照)。

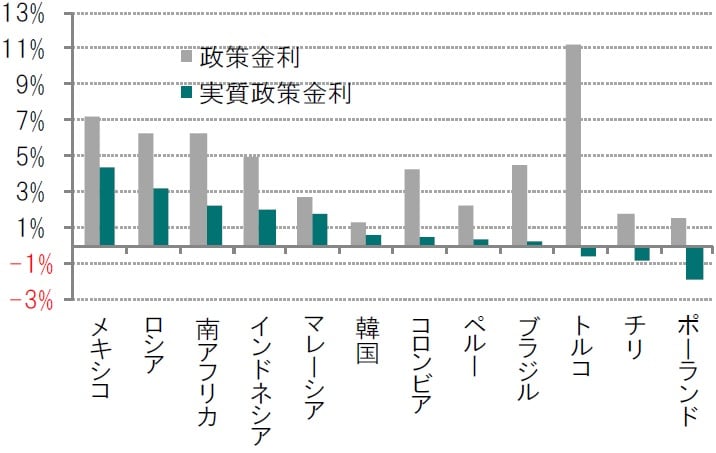

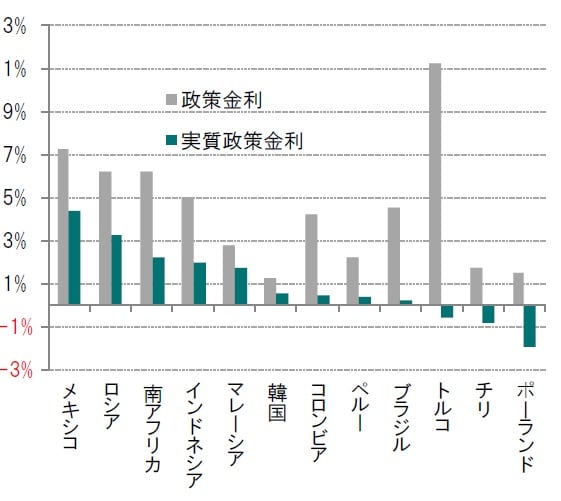

ピクテは、メキシコとロシアの債券を特に選好しています。両国ともに経済成長が加速し、プライマリーバランスが黒字であり、対GDP(国内総生産)比の財政赤字は世界で最も低い水準に留まります。また、インフレ率が4%を割り込み、政策金利は7%前後です。(図表6参照)。その他の市場では、軟調な経済指標を受けて中国の利下げ観測が浮上しており、旧正月前の実施の公算が大きいと思われます。

社債市場については弱気の見方を変えていません。国債との利回り格差(スプレッド)が極めてタイトな状況は、想定外の市場の下落に対するクッションが投資家には殆どないことを意味します。例えば、貿易を巡る緊張が再び高まるといった状況が発生するならば、債務不履行(デフォルト)率の上昇も十分あり得ます。一方、供給が制約された状況での力強い経済成長がインフレ圧力を引き起こす可能性も排除できず、その結果、債券市場が急落する状況も考えられます。通貨市場では、引き続き英ポンドを選好します。英ポンドは夏場の安値水準から幾分回復したとはいえ、国内経済のファンダメンタルズ(基礎的条件)に比べて割安な水準に留まります。投資家の投資不足の状況も変わりません。英国とEUとの交渉に少しでも進展が見られた場合には、こうした要因の全てが、ポンドの急騰をもたらす可能性があることを意味します。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

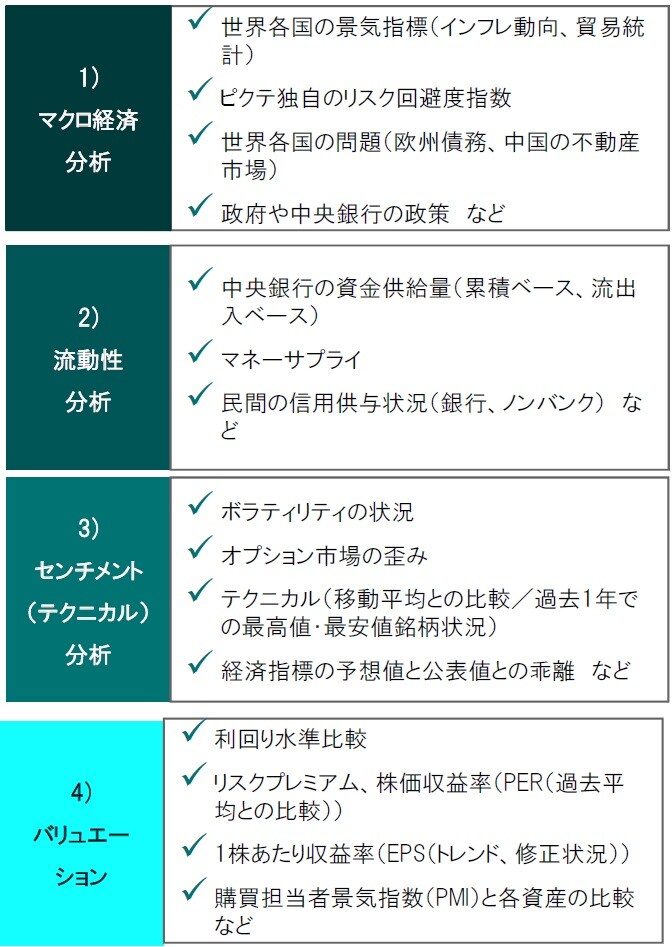

資産配分比率決定の分析ポイント

4つの柱

ピクテでは資産配分比率決定の分析ポイントとして4つの柱を用いています。その4つの柱は、1)マクロ経済分析、2)流動性分析、3)センチメント(テクニカル)分析、4)バリュエーションです。たとえば、株式の投資配分を決定するにあたってもすべての要素が常に株式のオーバーウェイトを同時に示すわけではありません。投資判断決定には、こうした異なる観点からの投資判断決定のポイントを勘案することが重要と考えています。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

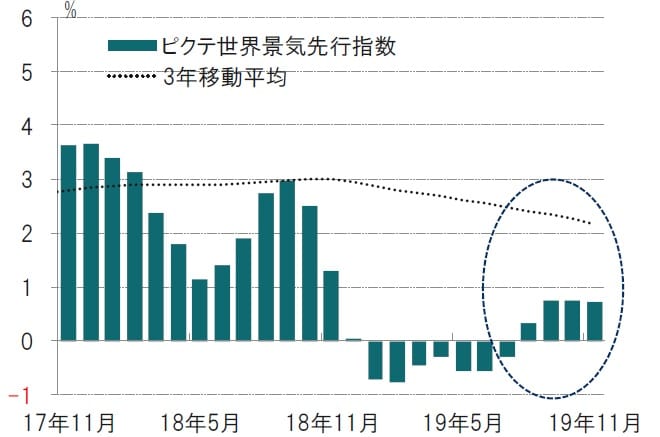

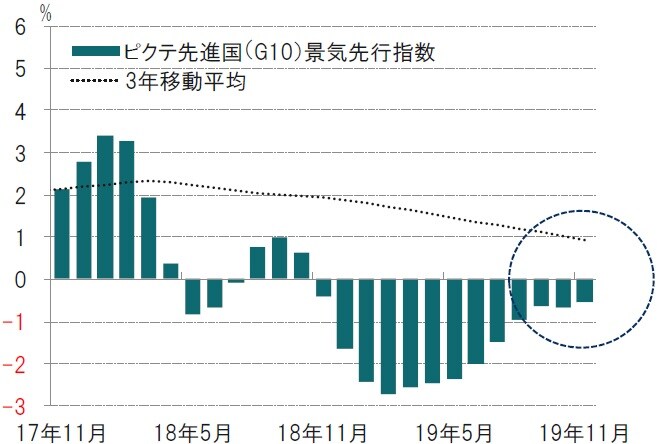

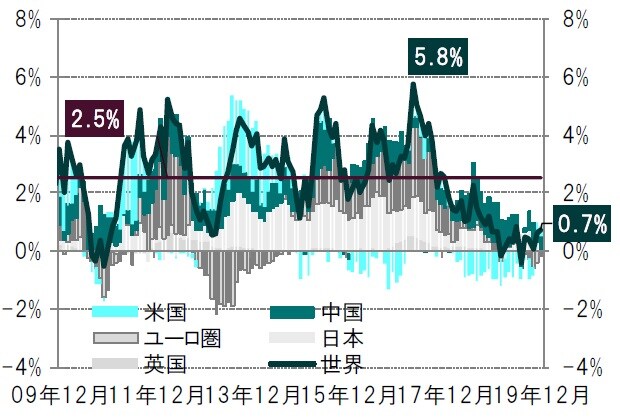

1)マクロ経済分析~ピクテ景気先行指数でも新興国優勢

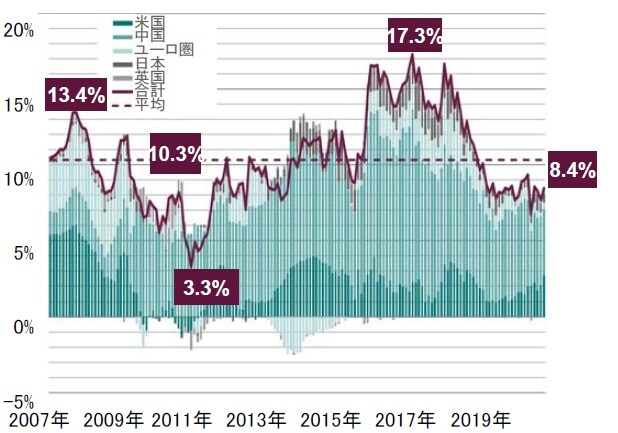

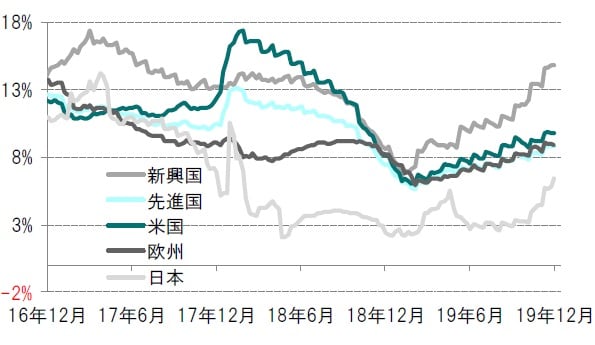

ピクテの世界景気先行指数についても、新興国指数が先進国指数よりも上昇率が高く、製造業活動の水準も新興国が先進国を上回ります(図表7~9参照)。中国は、これまでのように新興国の経済成長をけん引しているとは言えないかもしれませんが、中国政府は、2年間の景気刺激策が実体経済に行き渡り、事業環境の安定化に成功したとして、国内経済がさほど低迷しているわけではないことを保証しています。

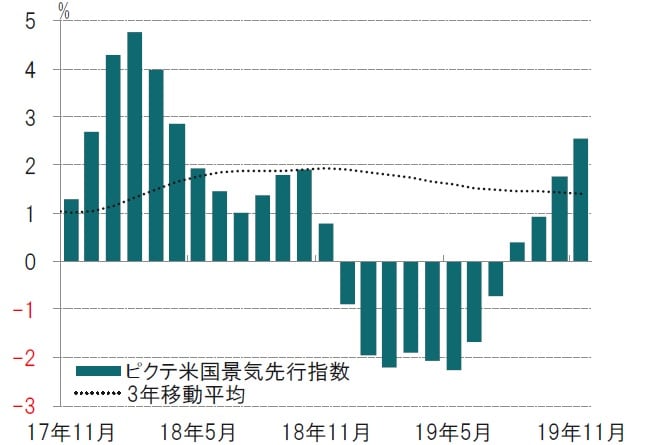

新興国以外では、輸出受注が増加に転じたドイツ経済に景気回復の初期の兆しが見られるのに対し(図表13参照)、米国経済は強弱交錯の状況で、個人部門が堅調な一方、貿易摩擦や大統領選の行方を懸念する企業部門については慎重な姿勢を崩していません(図表11~12参照)。ピクテ米国景気先行指数(前3ヵ月平均比)は6ヵ月連続上昇しました(図表10参照)。米連邦準備制度理事会(FRB)は2018年12月まで利上げ姿勢を維持していましたが、主に米国製造業の不振を背景に、予防的利下げに転じました。2019年12月の米連邦公開市場委員会(FOMC)で低水準な政策金利(1.50~1.75%)が当面維持される可能性が示唆されました。利下げにより、住宅ローン金利は低下したため、住宅投資も回復傾向です。利下げは底堅く推移している個人消費の下支え要因とも見ています。一方、企業設備投資は依然振るわず、米国製造業PMIは50を下回り、低下傾向が継続しています(図表11、12参照)。

ドイツでは、底堅い消費が不振の製造業に引きずられる状況が継続してきましたが、足元では新規受注や新規輸出受注に底打ちの兆しもようやく見え始めています(図表13参照)。

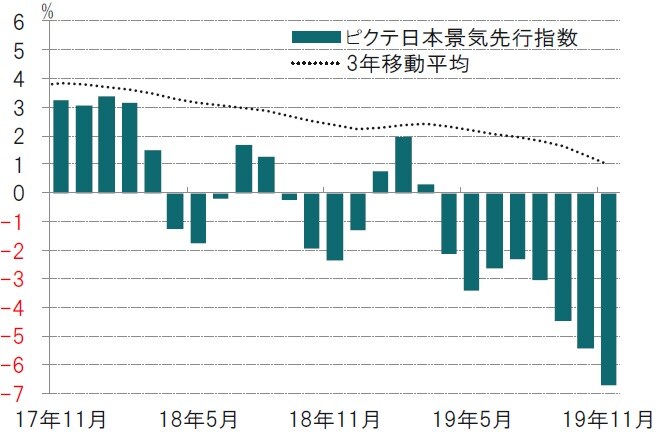

ピクテ日本景気先行指数(前3ヵ月平均比)は4ヵ月連続低下し、消費、住宅、製造業関連の指標はいずれも振るわず、マイナス圏に沈んでいます(図表14参照)。

※ピクテ景気先行指数はピクテが独自で算出している指数

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

※ピクテ景気先行指数はピクテが独自で算出している指数

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

※ピクテ景気先行指数はピクテが独自で算出している指数

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

※ピクテ景気先行指数はピクテが独自で算出している指数

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

※個人消費支出は2019年11月まで

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

※ピクテ景気先行指数はピクテが独自で算出している指数

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

2)流動性(資金動向)~流動性は潤沢だが、設備投資の積み増しを促すには不十分

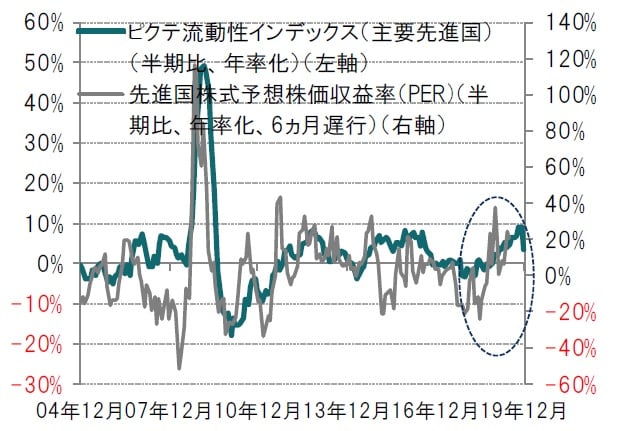

ピクテの流動性インデックスは、足元はやや低下しているもののプラスを継続しており、流動性は引き続き市場にプラスに寄与することを示しています(図表15参照)。

主要中央銀行等の流動性供給による市場へのサポートは当面続く見通しであるものの、その規模については市場の期待が行き過ぎている可能性がありこの点には留意が必要と考えます。

米連邦準備制度理事会(FRB)と民間セクターによって供給された流動性は、潤沢ではあっても、米国企業に設備投資の積み増しを促すには十分といえず、こうした状況が、近い将来に変わる公算は小さいと思われます。

主要国・地域の中央銀行のバランスシート政策に違いが見られ、中国のように徐々に縮小させている国と、再び拡大する国に分かれる展開です。中国は債務削減方針の維持や人民元安懸念がある中、流動性を拡大させることは控える傾向が見られますが、景気動向に応じて債務削減方針を柔軟に運営しています。一方、米国とユーロ圏は再びバランスシートを拡大させる方針と見られ、世界の流動性を下支えしています(図表16~17参照)。

※主要先進国:米国、英国、ユーロ圏、日本、カナダ

※先進国株式:MSCI世界株価指数

※先進国株式予想株価収益率(PER)予想変化率は2005年4月~2019年12月

出所:ピクテグループのデータを使用しピクテ投信投資顧問作成

出所:トムソンロイター・データストリーム、ピクテ・アセット・マネジメント作成

出所:トムソンロイター・データストリーム、ピクテ・アセット・マネジメント作成

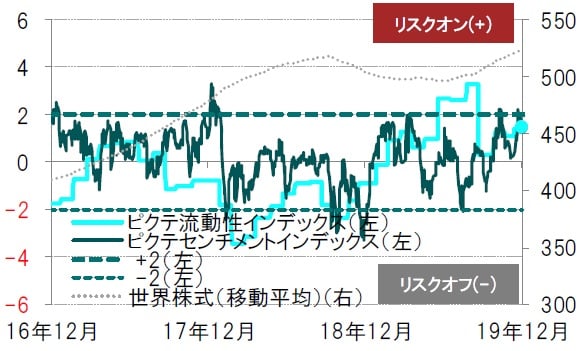

3)センチメント(テクニカル)(市場参加者動向)~より慎重姿勢

テクニカル指標は、投資家の英国株式のポジションが軽いことが、一段の上昇相場を期待させる理由になることを示唆しています。一方、グローバル株式については、注目している指標によると、投資家はより慎重な姿勢で投資に臨むべきであることが示唆されています。ヒストリカル・ボラティリティが超低水準から上昇しているため、市場の変動に備えて保険を掛けるためのオプション購入のコストが上昇しています(図表18参照)。

※世界株式:MSCI ACWI株価指数(ドルベース)

※ピクテ流動性、センチメントインデックスはピクテ独自に算出

出所:ピクテグループのデータを使用しピクテ投信投資顧問作成

4)バリュエーション(相対的価値分析)~割高感を示しつつある世界株式

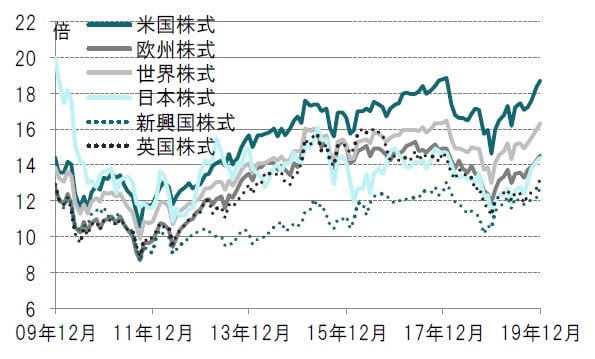

株式のオーバーウェイトへの引き上げを不可とする判断は、グローバル株式が若干ながら割高感を示しつつあることを示唆するピクテのバリュエーション・モデルからも裏付けられます。MSCI全世界株価指数の2019年の株価収益率(PER)は、年初の13倍台から年末には16倍台に上昇しています。もっとも、絶対ベースでも相対ベースでも割高感が極めて強い債券に比べると、株式は依然として魅力的です。

地域市場の中で最も割安感が強いのは英国です。昨年12月の総選挙における保守党の圧勝を受け、他市場とのバリュエーション格差は縮小に転じ始める可能性があると考えます。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

※各国・地域別株式:MSCI各国・地域別株価指数

出所:トムソンロイター・データストリーム(I/B/E/S)のデータをもとにピクテ投信投資顧問作成

※各国・地域別株式:MSCI各国・地域別株価指数

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

※株式:株価純資産倍率(PBR)、12ヵ月先株価収益率(PER)、一株あたり利益トレンドベース株価収益率(PER)、株価売上高倍率(PSR)、ERP(先進国のみ)、現金、

債券:利回りー名目GDPトレンド、

商品:ブルームバーグスポット価格インデックス/世界インフレ率、

通貨:PPPからの乖離、金:スポット価格/米国消費者物価指数、

インフレ連動債:利回りー実質GDP成長率、

新興国通貨建て債券:利回りー消費者物価指数などをもとに作成

※景気後退前の平均:2000年と2007年の平均値各資産のバリュエーション、

過去平均(20年)から見た水準:過去20年で何%の水準にあるかを表示

出所:ピクテグループ

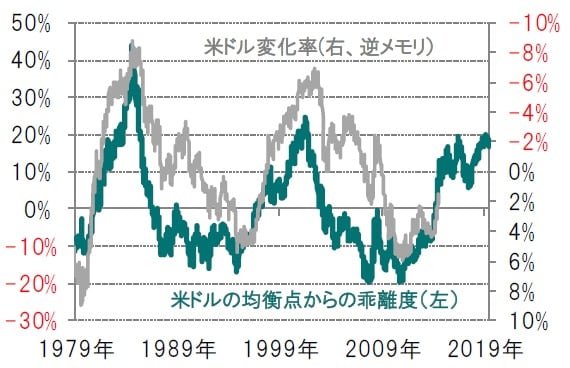

ドルは割高

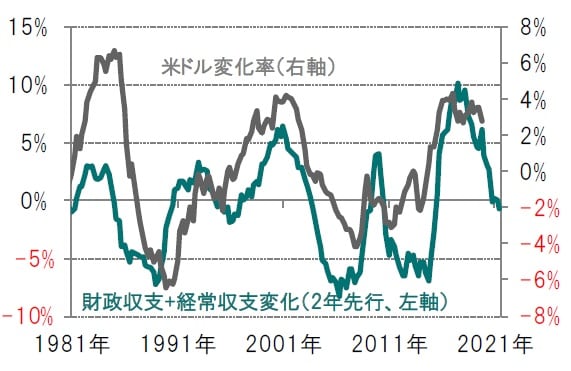

米ドルの過去の均衡点からのかい離を見ると、相当割高な水準で取引されている可能性があります。米ドルは米国の経常・財政収支の対GDP比との関連性が高く、この比率が低下するならば米ドルの傾向も下向き(ドル安)になる可能性があります。過去の経験則からすると、今後米ドルが下落する可能性が示唆されています。

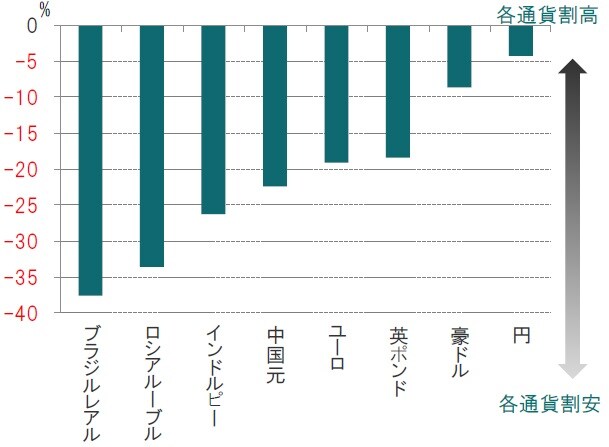

ピクテの為替モデルによればドルは各主要通貨に対して適正値から割高となっており、この水準は過去30年間でも高い水準です。過去の実績では高い水準をつけた後、ドルは下落する傾向がみられました。通貨の適正価値を測るピクテのモデルは、大方の先進国通貨および新興国通貨に対してドルに割高感があることを示しています。

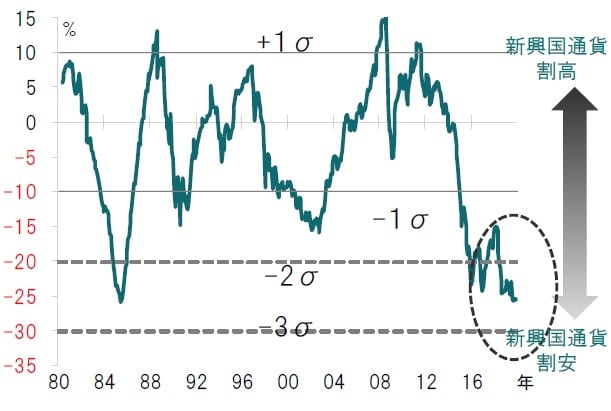

新興国通貨は、景気先行指数は新興国のほうが先進国よりも状態が良く、バリュエーションの観点からも魅力的です。ピクテのバリュエーション指標は、新興国通貨が購買力平価ベースで20数年ぶりの割安水準にあることを示唆しています(図表24~27参照)。

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

※ピクテが独自に開発した通貨評価モデル(インフレ率等様々な指標を用いて、通貨の適正価値を

予測)による均衡点からの乖離度(対ドル)で見た指標

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

※財政収支+経常収支変化:GDP比、5年変化率、2年先行

※米ドルの変化率は、貿易加重、年率換算、今後5年間の変化率

※米ドル変化率は2019年10-12月期まで

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

※米ドルの均衡点からの乖離度は、貿易加重レートの過去のトレンドからの偏り

※米ドルの変化率は、貿易加重レートの今後5年間の変化率、年率換算、

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

参考データ

※将来の市場環境の変動等により、当資料記載の内 容が変更される場合があります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『ピクテ・マルチ・アセット・ストラテジー 1月』を参照)。

(2020年1月24日)

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

【8月9日(日)まで】