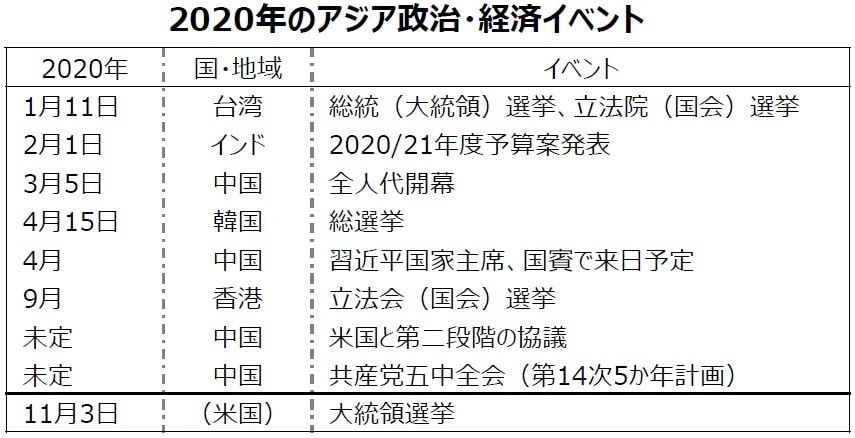

2020年のアジア政治・経済イベント

2020年の注目材料・株式市場見通し

注目材料

●米中協議の第二段階:米中政府は貿易協議の第一段階の署名後、第二段階の協議を始める見通し。第二段階での合意のハードルは両政府にとって高く、協議過程で再び緊張が高まる局面も。

●中国の経済成長見通し:中国共産党は年後半(おそらく10~12月期)に五中全会を開催し、第14次5カ年計画を採択する見込み。経済成長が減速する中、同計画から実質GDP成長率目標がなくなるという見方も。

●インドの景気対策:インド政府は2020/21年度予算案で景気対策を盛り込むとみられるが、同時に中期的な財政再建見通しに注目。

● 各国・地域選挙:香港デモの追い風を受け、台湾では現職の蔡英文総統、与党の民進党が再び勝利する公算大。韓国では少数与党「共に民主党」の議席数が更に減少すれば、国会運営が一段と難しくなる可能性も。

株式市場

●企業業績見通し:2020年前半に予想される循環的な世界経済の回復を受けて、企業業績見通しも改善に向かう可能性大。

● 株価バリュエーション:株式市場は2019年に好材料を先取りして上昇しており、バリュエーションは中立要因。業績成長並みの着実な株価上昇を予想。

● リスク要因:2019年同様、米中協議の先行きに対する市場心理の変化が相場動向に強く反映される展開。第二段階の合意が容易でないことを考慮すると、交渉が難航する局面では相場の下振れ要因となりうる。また中東情勢の緊迫化など地政学上のリスクにも注意が必要。

2019年12月マーケットの振り返り

【株式】北東アジア中心に上昇、【通貨】上昇、【債券利回り】総じて低下

【株式市場】米中合意を受けて北東アジア中心に上昇

12月のアジア株式市場は北東アジア中心に上昇した。米中貿易協議における第一段階の合意を先取りする形で月半ばにかけて市場心理が改善、英国選挙の与党勝利も世界経済の先行き不透明感払しょくにつながった。市場参加者の多くが休みに入る月後半も薄商いの中、高値を維持した。

米中合意を受けて中華圏市場の上昇が目立った。香港では暴力的なデモが沈静化に向かい、見直し買いが入った。5G、半導体などITセクターの良好な需要見通しを受けて台湾、韓国の上昇幅も大きくなった。一方、アセアン市場は相対的に劣後した。インフレ懸念が高まりつつあるベトナムが利食い売りに押され、バーツ高による業績悪化が懸念されるタイも下落した。

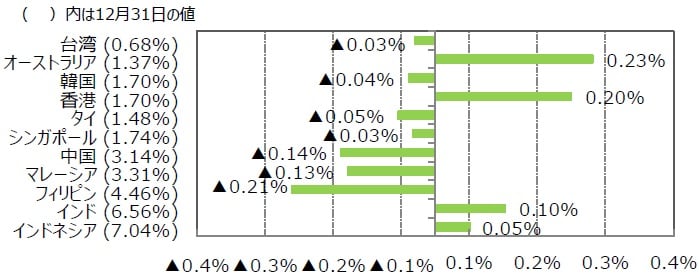

【通貨(対米ドル)】アジア通貨は上昇

12月は多くのアジア通貨が米ドルに対して上昇した。米ドルが全般に弱含んだことに加え、12月13日に米中政府が貿易協議の第一段階で合意したことがアジア通貨の支援材料となった。資源輸出を通じて中国経済と密接な関係にある豪ドルの上昇が目立つ一方、財政規律に不安のあるインドルピーが下落した。

【債券(国債)市場】利回りは総じて低下

12月のアジアの国債利回りは総じて低下した。多くのアジア通貨が強含んだことから、輸入面からインフレ圧力が緩和されたためとみられる。一方、追加利下げ期待が後退したインド、インドネシアの国債利回りは前月比、若干上昇した。

アジア:マーケット動向

(注2)各国の株価指数の名称は記事の末尾「参照」に記載。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(注2)各国の株価指数の名称は記事の末尾「参照」に記載。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(注2)各国の株価指数の名称は記事の末尾「参照」に記載。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

中国<金融市場動向>

人民元強含み、金利低下、株価は底堅い動き

【株式市場】第一段階の米中合意でリスク後退、堅調な展開

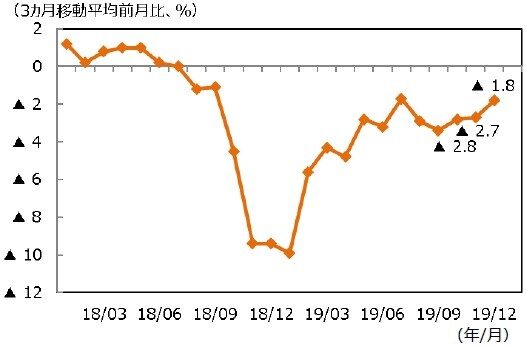

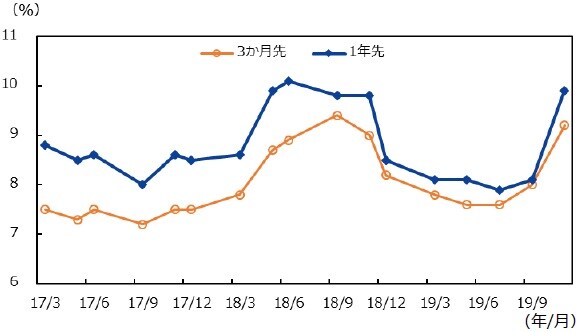

米中協議が第一段階の合意に至ったことで、当面のリスクはいったん後退し、企業業績見通しなどファンダメンタルズに注目が集まりそうだ。中国マクロ景気は減速方向にあるものの政策支援を受けつつ緩やかな成長が続く見通しで、2020年の企業業績は前年比+11%程度の成長が予想されている。

企業業績予想の下方修正もほぼ一巡しつつあり(下記グラフ)、バリュエーションに割高感もないことから、堅調な相場展開が予想される。リスクは引き続き米中貿易協議を巡る対立の再燃にある。交渉の第二段階では課題が山積しており、最終決着は容易ではない。米中首脳からの発言が市場心理に影響を及ぼす展開は2020年も続きそうだ。

安定成長に移行する局面では、消費の高度化など構造的な成長要因を有する企業に注目したい。教育関連セクター、保険セクターなどの潜在需要はまだまだ大きそうだ。また、5G通信の勃興で業績成長期待が高まるIT関連セクターの投資妙味も高そうだ。

【為替・債券(国債)市場】人民元は上昇、米ドル動向に注意

人民元の対米ドルレートは上昇した。人民元の上昇要因としては、米中協議の第一段階の合意への期待、国際収支の改善(経常収支黒字の拡大、国債市場への資金流入期待)を指摘できる。一方、下落要因には、米ドルの上昇がある。米国の利下げ観測後退で米ドルが上昇する場合には、人民元にもマイナス影響が及ぶので注意が必要だ。

10年国債利回りは10月下旬にピークアウトしたようだ。12月の中央経済工作会議では、景気テコ入れを目的とする資金調達コストの引き下げ方針が打ち出され、金利低下の方向が改めて確認された。一方、米中協議の部分合意は景気下振れ観測の後退につながるため、利回り低下の抑制要因となる。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)IBESのデータを基に三井住友DSアセットマネジメント作成

(注2)対米ドルは逆目盛。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

中国<政治・外交関係>

1月半ばに第一段階の署名式へ

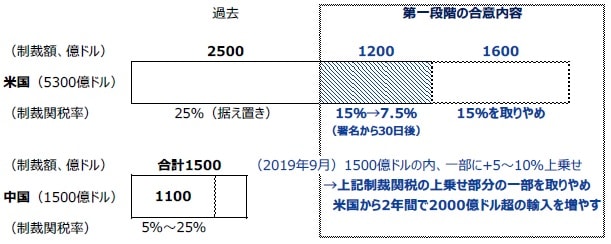

米中両政府は12月13日に、貿易協議の第一段階で合意に至った。トランプ大統領のツイッターによると、両政府の署名式は1月15日にホワイトハウスで行うことになりそうだ。署名式後は、第二段階の協議の開始時期及びその進捗度合いに市場の関心が集まるだろう。もともと包括的な協議内容を複数回に分割したことを想起すれば、第二段階でのハードルは第一段階と比べると両政府にとって高くなるはずだ。

トランプ大統領は、第一段階の署名後、直ちに第二段階の交渉を始める意向を示したが、中国側は米中間の緊張が高まるリスクを警戒しているように思われる。今後、米国政府は追加的な制裁関税を課さない一方、第二段階のハードルは高いため、これ以上の制裁関税の緩和もなさそうだ。しばらくは膠着状態が続くものとみられる。

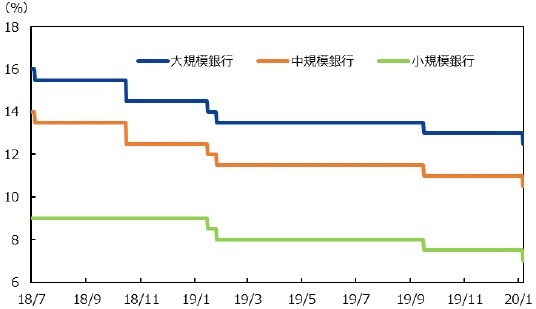

中央経済工作会議を実施

共産党・政府は12月10~12日、中央経済工作会議を開催した。経済政策では「安定」を最優先に掲げた。さらに中国経済には、構造的・体制的・循環的な問題が同時に発生しており、下押し圧力が高まっているとの認識を示した。2010年以降、中国の成長率は緩やかに鈍化しているが、2020年も供給側改革など様々な構造改革を続ける公算が大きい。党・政府は無理に成長率を加速させる意図を持っていないようで、労働市場が安定している限り、ある程度の成長率鈍化を容認する見通しだ。

政策スタンスでは、2018年同様、「積極的な財政政策・穏健な金融政策」を掲げた。しかし、財政政策については、質と効率に言及しており、大規模な歳出拡大や減税には消極的と解釈できる。金融政策については、資金調達コストの引き下げと柔軟性に言及している。基本シナリオの下では各種金利および預金準備率の引き下げで対応し、予想外の景気下振れに対しては金融緩和を進める方針と解釈できる。実際、人民銀行は1月1日、預金準備率を1月6日から0.5%ポイント引き下げると発表した。

(出所)CEICのデータを基に三井住友DSアセットマネジメント作成

(注2)データは2018年7月1日~2020年1月6日。

(出所)CEICのデータを基に三井住友DSアセットマネジメント作成

中国<マクロ経済動向>

景気は一時的に上振れ

鉱工業生産は上振れ

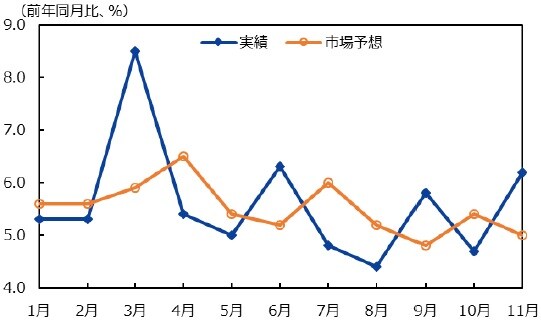

11月の鉱工業生産は前年同月比+6.2%と、市場予想の同+5.0%を上回り、10月の同+4.7%から加速した。米中協議への楽観的な見通しが上振れの主因とみられる。同様に12月の鉱工業生産も底堅い数値となりそうだ。しかし1月下旬の春節休暇によって経済活動のモメンタムは急低下を余儀なくされる。また、米中協議の第二段階が、2020年1-3月期に始まるとすれば、景気センチメントは再び悪化するおそれがある。第二段階は両政府にとってハードルが高く、対決姿勢になりやすいからだ。

インフラ投資が鈍化

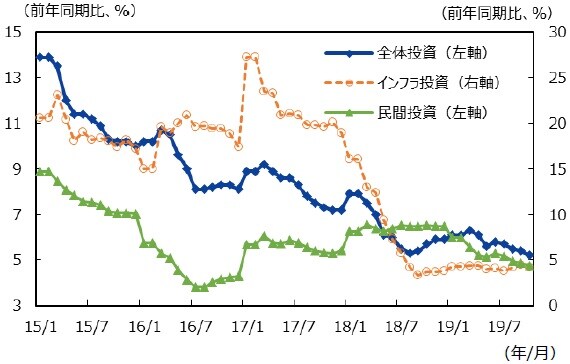

1-11月の都市部固定資産投資は、前年同期比+5.2%と市場予想通りとなり、1-10月の同+5.2%から横ばいだった。民間投資の伸びはやや加速したものの、インフラ投資の伸びは鈍化したため、双方が相殺する形になった。中央政府は2020年の地方専項債を1兆元、前倒しで発行することを認めており、2020年の発行額は2019年の2.15兆元を超えるだろう。しかし、中央経済工作会議で表明された財政スタンスを考慮すると、大規模な財政政策はとられない公算が大きく、インフラ投資の伸びは2020年に加速するにしても一桁台後半にとどまりそうだ。

製造業PMIは引き続き50超え

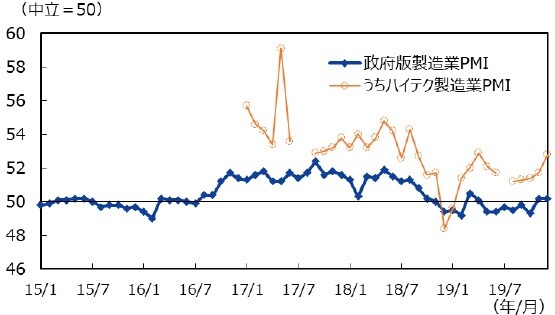

12月の製造業PMI(政府版)は50.2と、市場予想の50.1をやや上回り、2カ月連続で50超えとなった。米中協議の第一段階が12月13日に合意に至ったことで米中間の緊張が緩和したことが景気センチメント改善の主因である。更に、1月24日に始まる春節休暇を控え、消費財の生産が前倒しで行われたことも製造業PMI50超えに貢献した。しかし第二段階での合意が難しいこと、前倒しの反動が出てくること、を想起すれば、1月または2月の製造業PMIは再び50割れになりそうだ。

(出所)CEICのデータを基に三井住友DSアセットマネジメント作成

(出所)CEICのデータを基に三井住友DSアセットマネジメント作成

(出所)CEIC、中国国家統計局のデータを基に三井住友DSアセットマネジメント作成

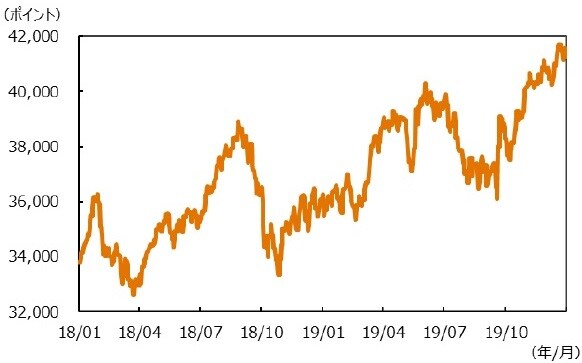

インド<金融市場動向>

政策発動期待は続くが、中長期的な金利高、通貨安に留意

【株式市場】政策発動期待が続く中、高値波乱の可能性も

マクロ景気が減速する中、株価は高値を維持している。緩和基調にある金融政策に加え、2月の予算案発表を控え、引き続き政策発動期待が相場の下支え要因となろう。一方、株価バリュエーションに割安感は乏しく、上値余地も狭まりつつある。中長期の成長市場との位置づけは変わらないが、期待インフレ率が高まる中、景気の減速、企業業績の悪化度合いが想定を上回るようなことがあると、高値波乱の展開も予想される。

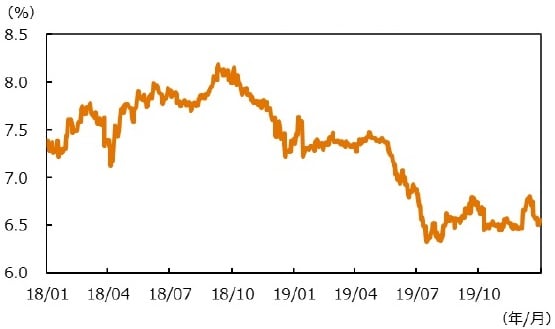

【債券(国債)市場】利下げ期待が後退

準備銀行は期待インフレ率の上昇リスクなどに言及し、12月5日の金融決定会合において追加利下げを見送った。当面の利下げ期待が後退している。準備銀行としては景気テコ入れの必要性を認める一方、消費者物価上昇率の加速に歯止めがかからない限り、追加利下げに動きにくい状況が続きそうだ。中長期の財政規律への懸念も踏まえると、国債利回りは低下よりは上昇圧力が強まりそうだ。

【為替市場】中長期的なルピー下落リスクに留意

格付け会社によるインド国債の格下げリスクが高まっている。インドの税収では法人税の割合が約3割と大きく、法人税率の引き下げは徴税能力の低下につながるためだ。インドのソブリン格付けは現在BBB-(S&P、安定的)と、投資適格級では最低ラインにある。1ノッチ格下げになれば、投資適格ではなくなり、年金基金などが売却に動けばルピー安圧力となる。景気持ち直し期待が高まればルピーの上昇要因となろうが、国債需給悪化による中長期的なルピー安リスクに留意したい。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(注2)対米ドルは逆目盛。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

インド<マクロ経済動向・政策>

デフレ色強まり景気は下振れ方向

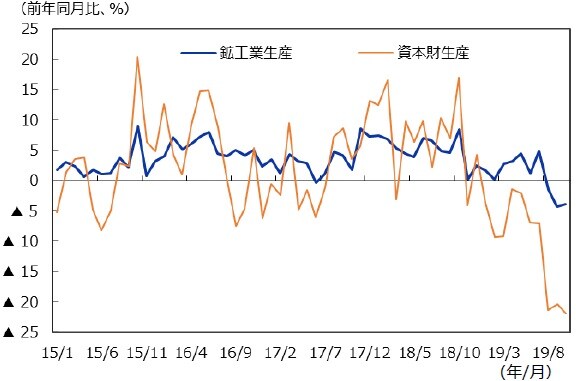

投資は依然弱い

10月の鉱工業生産は前年同月比▲3.8%と3カ月連続でマイナスの伸びとなった。そのうち資本財生産は同▲21.9%と、3カ月連続で▲20%近辺の大幅な落ち込みとなった。資本財生産が投資の代理変数であることを考慮すると、10-12月期も投資は依然として低迷する可能性がある。

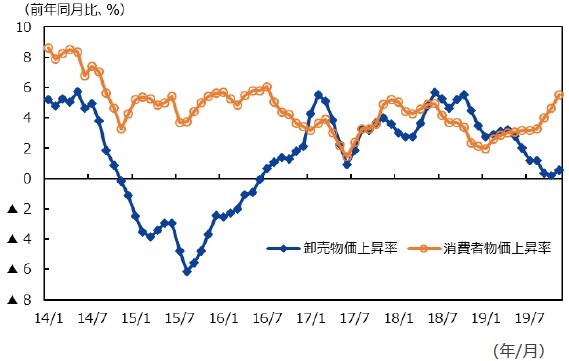

消費者物価は加速・卸売物価は低位安定

11月の消費者物価上昇率は、前年同月比+ 5.5%と、10月の同+4.6%から加速、ターゲット (4±2%)の中央値を超えた。内訳を見ると、玉 葱など食料品価格の上昇が主因である。一方、 11月の卸売物価上昇率は前年同月比+0.6% と、10月の同+0.2%から加速したものの、低位 で安定している。

19年春先から、消費者物価上昇率(加速)と 卸売物価上昇率(減速)は反対方向を向いて いる(左中段グラフ)。準備銀行は需給ギャップ についてネガティブ(デフレ的)と判断しており、今後の景気の方向性を占う上では鈍化傾向にあった 卸売物価上昇率がより重要となる。デフレは価格面から企業業績の下振れ要因となり、またデフレ警戒から借り手の返済ペースが加速すると、資金循環が滞り、実体経済の下押し圧力となりうる。

追加利下げは先送り

インド準備銀行は、12月5日に利下げを見送った際に、主な理由として2点を指摘した。一つは消費者物価上昇率の加速に伴う期待インフレ率の上昇リスクである。もう一つは2020/21年度の政府予算案で景気対策が盛り込まれる可能性である。これら2点を考慮すると、次の追加利下げは4月上旬の金融政策決定会合まで先送りされる可能性が高そうだ。

(出所)CEICのデータを基に三井住友DSアセットマネジメント作成

(出所)CEICのデータを基に三井住友DSアセットマネジメント作成

(注2)データは2017年3月~2019年11月。

(出所)CEICのデータを基に三井住友DSアセットマネジメント作成