2019年11月マーケットの振り返り

【株式】まちまち、【通貨】小幅下落、【債券利回り】まちまち

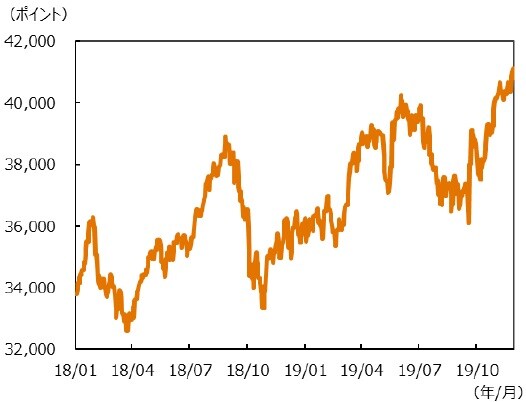

【株式市場】米中協議への期待と不透明感が交錯、ほぼ横ばい

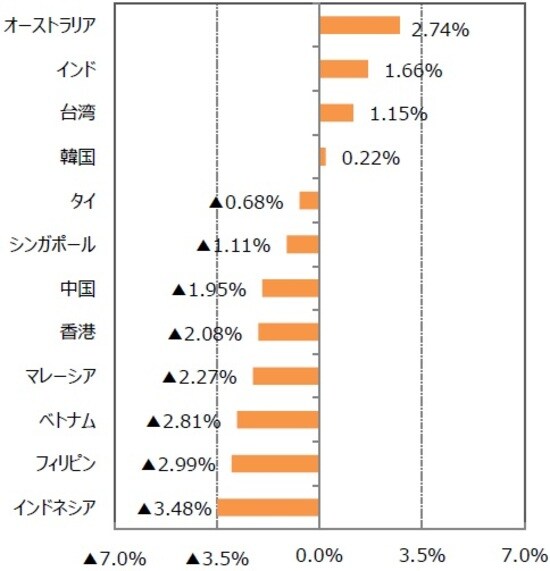

11月のアジア株式市場はまちまちの動きとなった。月前半は半導体市場の底打ち観測、米中協議の部分合意期待、中国金融当局の金融緩和などから堅調に推移した。しかしその後は、香港情勢の先行き不透明感が高まる中、米中協議での双方主張の隔たりが再度注目され上値が重くなった。

豪ドル安が業績要因となるオーストラリア、追加政策期待の強いインド、業績期待の強いハイテクの構成比率が高い台湾、韓国が上昇した。一方、アジア域内の資金フローの変化を主因にアセアン市場の弱さが目立った。MSCI新興国市場指数における中国A株比率引き上げ、台湾・韓国市場上昇等でアセアン市場から資金が流出したためだ。

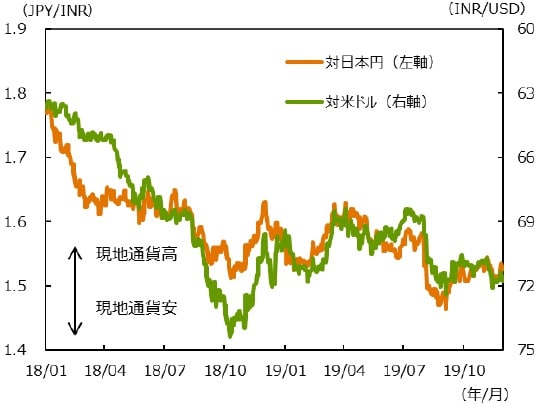

【通貨(対米ドル)】アジア通貨は総じて小幅に下落

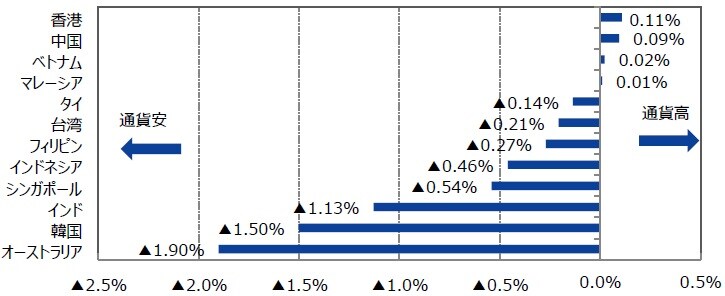

11月に多くのアジア通貨は小幅に下落した。しかし中国人民元の対米ドルレートはほぼ横ばい圏で推移し、他のアジア通貨のアンカーの役割を果たした。下落率が大きかったのは、豪ドル、韓国ウォン、次いでインドルピーだった。いずれも景気下振れに伴う追加利下げ観測があり、通貨安要因として作用した。

【債券(国債)市場】利回りの動きはまちまち

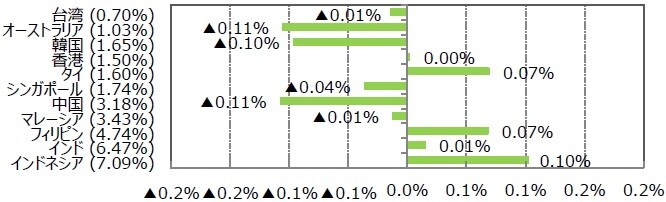

11月のアジアの国債利回りはまちまちの動きだった。金融当局が金融緩和を進める中国では先々の金融緩和観測が強まり国債利回りは低下した。その他アジア地域での利回り変動は総じて小幅だった。

アジア:マーケット動向

(注2)各国の株価指数の名称は記事の末尾「参照」に記載。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(注2)各国の株価指数の名称は記事の末尾「参照」に記載。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(注2)各国の株価指数の名称は記事の末尾「参照」に記載。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

中国<金融市場動向>

人民元安定、金利低下、株価は底堅い動き

【株式市場】米中協議に振られるが、業績下方修正は一巡

引き続き米中協議の先行きに対する市場心理の変化が相場動向に強く反映される展開となろう。まずは第一段階の合意の有無に注目だが、ここで調印に至っても、その後の第二段階における交渉難航に焦点が当てられる可能性にも注意が必要だろう。

株価バリュエーションは中立水準にある一方で、企業業績予想の引き下げ修正度合いは落ち着いており(下記グラフ)、変化率を重視する株式市場のマイナス要因ではなくなってきた。中国政府のデレバレッジ方針から財政出動期待がやや後退する一方、実質上の金融緩和姿勢が明確になっており、景気減速はあっても緩やかなものにとどまりそうだ。予想が難しい米中協議に関わる相場変動要因を除けば、相場環境は悪くない。

業種的には、5G通信の勃興で業績成長期待が高まるIT関連セクター、構造的な成長余地が大きい保険セクター、教育など安定成長が期待できる消費サービスセクター等の投資妙味が高そうだ。

【為替・債券(国債)市場】人民元は安定、米ドル動向に注意

人民元の対米ドルレートは落ち着いている。人民元の上昇要因としては、米中協議の第一段階の合意への期待、国際収支の改善(経常収支黒字の拡大、国債市場への資金流入期待)を指摘できる。一方、下落要因には、米ドルの上昇がある。米国の利下げ観測後退で米ドルが上昇する場合には、人民元にもマイナス影響が及ぶので注意が必要だ。

10年国債利回りは10月下旬にピークアウトしたようだ。人民銀行がMLF(中期貸出ファシリティ)金利とともに、LPR(ローンプライマリー金利)を引き下げたことで、金融緩和の姿勢が明確になったためだ。一方、米中協議の部分合意は景気下振れ観測の後退につながるため、利回り低下の抑制要因となる。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)IBESのデータを基に三井住友DSアセットマネジメント作成

(注2)対米ドルは逆目盛。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

中国<政治・外交関係>

既存関税部分の取り扱いに注目

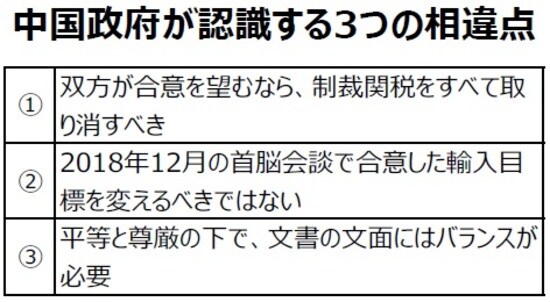

10月10-11日に米中閣僚級協議がワシントンで開催され、米国政府は10月15日に予定していた関税引き上げを中止した。包括的内容を三分割した第一段階については比較的容易に両政府が合意に至るとみられていたが、11月に入って、中国政府が合意内容に応じた既存関税のロールバック(巻き戻し)に固執しているとの見方が広がり、米国政府がこの点を受け入れるか否かを中心に、楽観論、悲観論が交錯した。

中国共産党の機関紙、環球時報は11月25日、ツイッターを通じて、両政府が既存関税のロールバックに合意し、今後は詳細を議論すると報道した。第一段階の協議は大きく前進したとみられたが、12月3日にはトランプ大統領が「合意は大統領選後でもいい」と発言したことを受け、先行き不透明感が高まりつつある。12月15日に予定される追加制裁関税の発動は延期されると予想するが、巻き戻し額および議論継続の要件について両政府間にどの程度の隔たりがあるのかについては不明である。現時点では第一段階の合意の可能性が高いと考えるが、両協議団の主張の隔たりを埋めた後で合意文書の文言を調整することを考えると、調印の時期は年明けにずれ込むこともありそうだ。

合意の場合、誰がサインするのか?

第一段階の調印セレモニーのタイミングは、誰がサインするかで異なるだろう。劉鶴副首相とライトハイザーUSTR代表がサインを行うとすれば、合意さえできていれば、日程調整は障害にならないだろう。

一方、米国側がトランプ大統領のサインにこだわるならば、中国側は習近平国家主席が対することになる。中国外交部は2019年の習近平の外国訪問はすでに終了したと発表しており、両首脳によるサインを前提にすれば、セレモニーは年明けになる。なお、2020年の中国春節休暇は1月25日から始まるが、中国の過去の例を見ると、国家主席の外国訪問は春節2週間前になると行われないようだ。1月上旬で日程が決まらなければ、調印セレモニーは2月に後ずれする可能性が高そうだ。

中国<マクロ経済動向>

景気は管理可能な範囲内で下振れ

鉱工業生産は下振れも前月の反動

10月の鉱工業生産は前年同月比+4.7%と、市場予想の同+5.4%を下回り、9月の同+5.8%から鈍化した。8月の台風被害以外には特に9月には上振れる要因はなかったことを考慮すると、10月の下振れは9月の上振れの反動と解釈できる。9-10月の平均伸び率が5%超であることを考慮すると、鉱工業生産の単月の上振れ・下振れに神経質になる必要はなさそうだ。

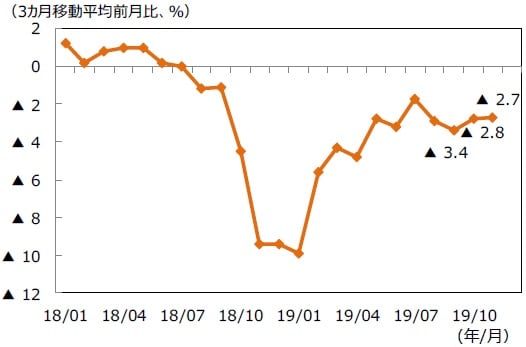

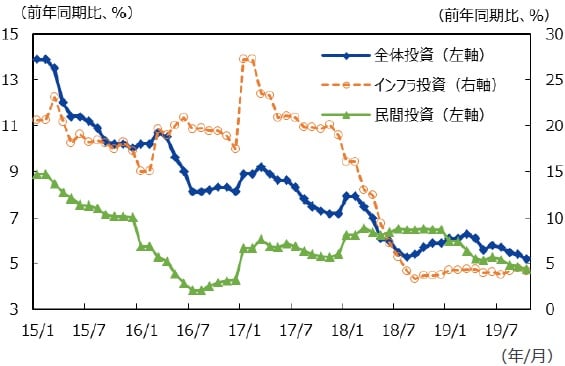

民間投資もインフラ投資も鈍化

1-10月の都市部固定資産投資は、前年同期比+5.2%と市場予想の同+5.4%を下回り、1-9月の同+5.4%から鈍化した。鈍化の主因は、民間投資およびインフラ投資の減速にある。10月の米中閣僚級協議では合意に近づいたと報道されたものの、企業経営者の先行き不透明感に変化は見られず、民間投資の持ち直しには至らなかった。また、共産党は7月30日に開催した中央政治局会議で、都市部の老朽化した建物の建て替えや駐車場の建設といった比較的小規模の投資対象を列挙したのみで、大規模インフラ投資には消極的な姿勢を示した。2019年後半のインフラ投資は緩やかに持ち直そうが、年末時点の伸びは5%未満にとどまりそうだ。

金融緩和が進展

中国政府は7-9月の金融政策報告書において、豚肉など食料品価格の上昇に伴う期待インフレ率の上昇リスクには配慮しつつも、景気支援のために金融緩和を進める方針を明らかにした。実際、人民銀行は11月4日に1年MLF(中期貸出ファシリティ)金利を3.30%から3.25%へ引き下げ、20日には1年および5年LPR(最優遇貸出金利)を4.20%から4.15%、4.85%から4.80%にすると発表した。人民元が対米ドルで安定的に推移したことで資本逃避に対する懸念が薄れ、銀行の調達コスト引き下げ、最優遇貸出金利の低下につながった。人民元の安定を前提に、一段の金融緩和余地があると予想する。

(出所)CEICのデータを基に三井住友DSアセットマネジメント作成

(出所)CEICのデータを基に三井住友DSアセットマネジメント作成

(出所)Bloomberg、WINDのデータを基に三井住友DSアセットマネジメント作成

インド<金融市場動向>

当面の追加利下げ期待は続くが中長期的な金利高、通貨安に留意

【株式市場】政策発動期待が続く中、高値波乱の可能性も

追加利下げ期待もあり相場は続伸、新値追いの展開となっている。引き続き政策発動期待が相場を下支えようが、上値余地も狭まりつつある。法人税減税のプラス影響を除けば企業業績見通しの悪化方向に変化はなく、実質的な株価バリュエーションに割安感は感じられない。インフレ期待が高まる中、景気の減速が想定を上回るようなことがあると、高値波乱の展開も予想される。中長期的な財政悪化リスクにも注意が必要だ。

【債券(国債)市場】景気下振れと財政赤字懸念の綱引き

食料品(玉葱価格)の上振れ懸念は残るものの、景気下振れを受けて、金融緩和期待が継続しており、国債利回りは低下基調にある。一方、ムーディーズは11月7日、インドソブリン格付け(Baa2)見通しを安定的からネガティブへ引き下げた。インド政府による追加的な財政政策が財政赤字拡大につながる点を懸念したためだ。当面の利回り動向は、金融緩和による短期的効果と財政悪化による中長期的懸念の綱引きとなりそうだ。

【為替市場】中長期的なルピー下落リスクに留意

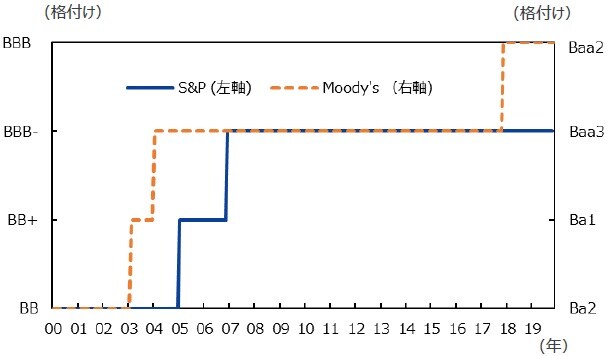

格付け会社によるインド国債の格下げリスクが高まっている。インドの税収では法人税の割合が約3割と大きく、法人税率の引き下げは徴税能力の低下につながるためだ。インドのソブリン格付けは現在BBB-(S&P、安定的)と、投資適格級では最低ラインにある。1ノッチ格下げになれば、投資適格ではなくなり、年金基金などが売却に動けばルピー安圧力となる。短期的には景気持ち直しによるルピー上昇はあるだろうが、中長期的なルピー安リスクに留意したい。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(注2)対米ドルは逆目盛。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

インド<マクロ経済動向・政策>

部分的な金融ショックで景気下振れ

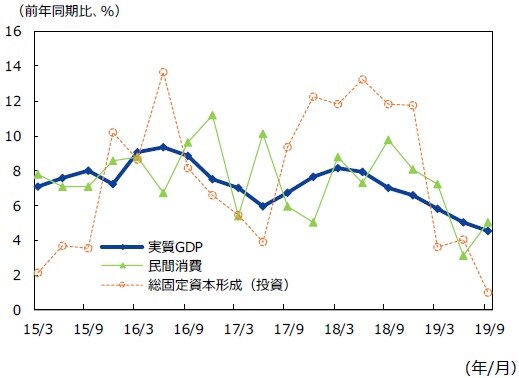

成長率が鈍化

7-9月期の実質GDP成長率は前年同期比+4.5%(市場予想通り)となり、4-6月期の同+5.0%から更に鈍化した。ノンバンクのクレジットクランチ問題に端を発する部分的な金融ショックが景気にマイナス影響を及ぼしている。政府は法人税率の大幅な引き下げを発表しているが、金融ショックへの対処法としては、財政政策ではなく金融政策を積極的に活用すべきと思われる。景気が上向かない中、政府債務が拡大し、格下げリスクを高めるだけという結果に陥ることが懸念される。

消費者物価と卸売物価の方向性が逆向き

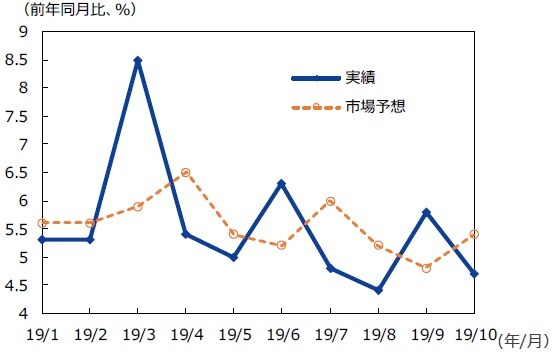

10月の消費者物価上昇率は、前年同月比+4.6%と、市場予想の同+4.4%を上回り、9月の同+4.0%から加速、ターゲット(4±2%)の中央値を超えた。内訳を見ると、玉葱など食料品価格の上昇が主因である。一方、10月の卸売物価上昇率は前年同月比+0.2%と市場予想の同▲0.2%を上回ったが、9月の同+0.3%から鈍化した。

インドでは消費者物価上昇率と卸売物価上昇率が反対方向を向いている。準備銀行が需給ギャップについてネガティブ(デフレ的)と判断している以上、今後の景気の方向性を占う上では鈍化傾向にある卸売物価上昇率がより重要となる。デフレは価格面から企業業績の下振れリスクとなり、またデフレ警戒から借り手の返済ペースが加速すると、資金循環が滞り、実体経済の下押し圧力となりうる。

金融緩和が続く見込み

ムーディーズがソブリン格付け見通しをすでにネガティブに引き下げている。格下げリスクを回避したい政府としては一段の財政拡大策を選択しにくい環境にある。景気テコ入れのため、期待インフレ率の上昇を警戒しながらも。準備銀行は金融緩和を続けざるを得ないと予想する。

12月の金融政策決定会合に注目

玉葱価格が更に上昇するとしても、年内の消費者物価上昇率は4%台にとどまるだろう。そのため、12月5日に開催予定の金融政策決定会合では追加利下げの可能性が高い。一方、準備銀行が先行きのインフレ見通しについて上振れリスクを指摘すれば、更なる金融緩和は難しくなる。今後の玉葱価格の推移と準備銀行のインフレ判断は、追加的な緩和期待が継続するかどうかの重要な判断材料となる。

(出所)CEICのデータを基に三井住友DSアセットマネジメント作成

(出所)CEICのデータを基に三井住友DSアセットマネジメント作成

(出所)S&P、Moody’sの発表を基に三井住友DSアセットマネジメント作成