【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

認知症患者の増加に伴い、「資産凍結」の問題が続出

近年、認知症の方の増加が顕著となっています。2012年の65歳以上の認知症の人は約462万人、65歳以上の約7人に1人の計算になります。また、正常なもの忘れよりも記憶などの能力が低下している状態と言われる、いわゆる軽度認知症の人の数は約400万人と推計されています。

これらをあわせると、65歳以上の4人に1人は、認知・判断能力に何らかの問題を有していることになります。さらに、今後の高齢化と相まって、2025年には認知症の人は、約700万人前後まで増加すると推計されています。これは65歳以上の約5人に1人が該当することになります。

現状では、個人金融資産の約7割を60歳以上が保有しています。認知症患者の保有する金融資産額は、2015年時点では127兆円、2030年度時点では215兆円に達すると試算されています。家計金融資産全体に占める割合は、将来的にも上昇が見込まれ、2030年度には10.4%と1割に達する見込みです。

今現在、認知症になった親が保有している株、投信などが凍結される問題が起こりはじめています。下記に、典型的な事例を紹介しましょう。

CASE

証券会社の「代理人制度」で資産運用を代行するも、親が認知症を発症

資産が凍結されて株の暴落に対処できず、資産が大幅に目減り

都内在住のAさんは、母親の金融資産の運用を代わって行う「代理人制度」を、証券会社と結んでいました。代理人制度とは、子ども等が親に代わって取引ができる取引代理人として登録し、代わりに管理・運用を行う制度です。具体的には、子ども等が「口座管理人」となり、親(口座名義人)に代わって、注文の発注、残高・取引内容の確認、書類の代筆等を行うことができます。Aさんはその制度により、株や投資信託を中心に約1億円の運用を行っていました。

証券会社とは年に1回、母親同席で代理人取引を継続するかどうかの意思確認を行う必要があります。ところが、この制度を利用してから3年が経過した2018年の初旬頃から、Aさんの母親は軽度の認知症を発症し、意思確認が少しずつ難しくなってきました。Aさんは、この事実を証券会社には言わず、代理人取引を継続しました。

その後、証券会社との年に一度の意思確認のタイミングがやってきましたが、すでに母親の認知症の症状が進み、本人の意思確認が困難と判断され、母親の口座が凍結されてしまったのです。

その後、Aさんは成年後見制度を検討して手続きを進めたのですが、この制度では株、投資信託など価格変動がある資産への対応は十分ではないことを思い知ることになりました。

成年後見制度は「本人の財産の保護」という観点から判断を行います。積極的な運用をしたり、保有金融資産の相場を見ながら売買したりするといった財産の活用はできなくなります。

申請者は、親族を成年後見人に推薦することはできますが、必ずしも選ばれるとは限りません。近年では親族が選ばれる割合は3分の1程度で、弁護士や司法書士が選ばれるケースが増えてきています。成年後見人は資産の維持・管理が求められているので、第三者の弁護士、司法書士は、基本的には現状維持を選択する場合が多くなります。また、実際にこの制度を利用する場合は準備に2~3ヵ月の時間が必要で、家庭裁判所への申請、実行後の監督など、実効性には改善の余地もあります。

Aさんの場合も当然、準備期間中は資産が凍結されたままだったのですが、2018年末に株式相場が20%以上急落したことにより保有資産の価格は大きく下落し、2000万円程度の評価損が発生しました。資産が凍結されたことにより、大変なマイナスを被る結果となったのです。

Aさんのようなケースは、今後も増えてくることが予想されます。

もし読者の皆さんが認知症を罹患し、その症状が重くなると、資産管理・運用・処分について判断できなくなり、当然、所有する資産の有効活用もできなくなります。

一方で、銀行や証券会社などの金融機関は、顧客を認知症と判断した場合は口座を凍結し、その後の売買をストップします。ここで資産凍結の問題が発生します。

では、現状の「代理人制度」でどうにかなるのかといれば、上記のAさんの例からもわかるように、金融機関で使われている代理人制度や、裁判所によって認定が行われる成年後見人制度は、高齢者の資産管理・運用・処分について、さまざまな問題があると言わざるを得ません。

◆高齢者と金融資産について

★金融資産を抱える高齢者ご自身の悩みや不安

―判断能力の低下への不安

―金融機関の対応への不満(高齢者ルール等)

―相続発生時の不安

―事業・資産承継の悩み

★高齢者のご家族等の不安

―変な商品を購入していないか、騙されたり詐欺にあったりしていないか不安

―保有している商品等を理解しているか不安

―本人の判断能力が衰えたときにどうしたらいいか不安

★高齢者のご家族等が実際に困ること

―認知症になってしまったとき

★成年後見制度での対応しかできない

―死亡したとき

―相続終了時まで、預金や証券取引口座が凍結される。

超高齢社会の日本では、「資産の管理・運用・処分」と「資産の承継」に関する問題の解決策が、今後より一層必要となります。

\投資対象は株式、債券だけではない!/ 金融資産1億円以上の方向け

「本来あるべき」オルタナティブ投資 >>他、資産運用セミナー多数開催!

◆超高齢社会に問題となる「資産管理」「承継」についての解決法

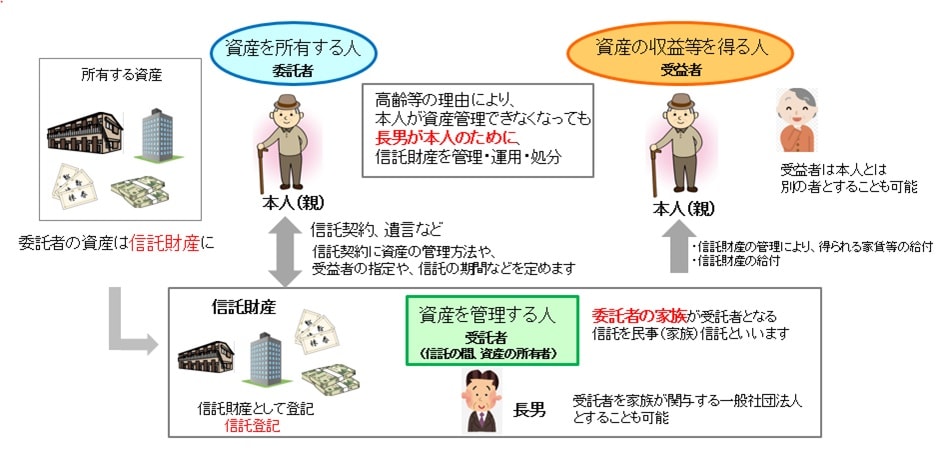

これらの問題の解決方法のひとつに「民事信託」の活用があります。

信託は、

1.資産の管理・運用・処分

2.資産の承継

の2つを行う仕組みであり、民事信託とは、「一定の目的に従い、家族間(等)で、財産の管理・運用・処分をする制度」のことです。

民事信託の活用例

●認知症になった後でも、いろいろな対応ができる

当初の目的どおりの資産運用の継続が可能

相続対策が可能

●遺言では対応できない遺産の分け方を決めることができる

次々世代へ財産を残すことも可能

※ 変動商品での資産運用は不可

大きい財産を動かすときは、家庭裁判所との打ち合わせ、もしくは許可が必要

民事信託のメリット

●信託財産は財産の規模や種類を問わない

不動産、自社株、有価証券、金銭など

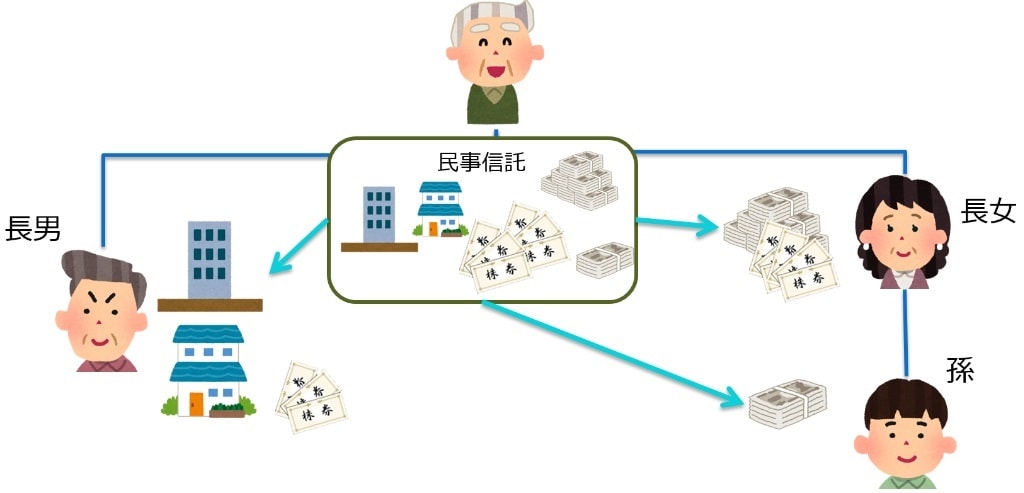

●「遺したい財産」と「遺したい人」を特定することが可能

完全オーダーメイドで、家庭の事情に即して財産を承継させることができる

法定相続人以外(例えば生存している子の子ども<孫>)に財産を承継させることも可能

\投資対象は株式、債券だけではない!/ 金融資産1億円以上の方向け

「本来あるべき」オルタナティブ投資 >>他、資産運用セミナー多数開催!

有価証を活用した民事信託

「有価証券を活用した民事信託」は、以下のような高齢者やそのご家族の課題に対応することができます。

●高齢者本人の課題

□ 自分が健康を害したり認知症になったりした場合に、自分の金融資産がどうなるか心配

□ なるべく自分の考えるようなかたち(人、額、割合等)で、金融資産を渡したい

□ 自分(高齢者)が運用成果(配当)を受け取りつつ、ゆくゆくは特定の相続人に金融資産を渡したい

□ 子どもがいないため、今後の金融資産の管理方法や相続のやり方に不安を持っている

●その家族等の課題

□ 金融資産を所持している親が、近い将来健康を害したり認知症になるのを心配している

□ 家族や親族で誰が財産管理をするのか明確になっていない

□ 相続に関して前もって親族間で話し合いをしたいが、きっかけが掴めない

信託を活用して解決できる顧客ニーズの例

●高齢となる家族の方の財産管理

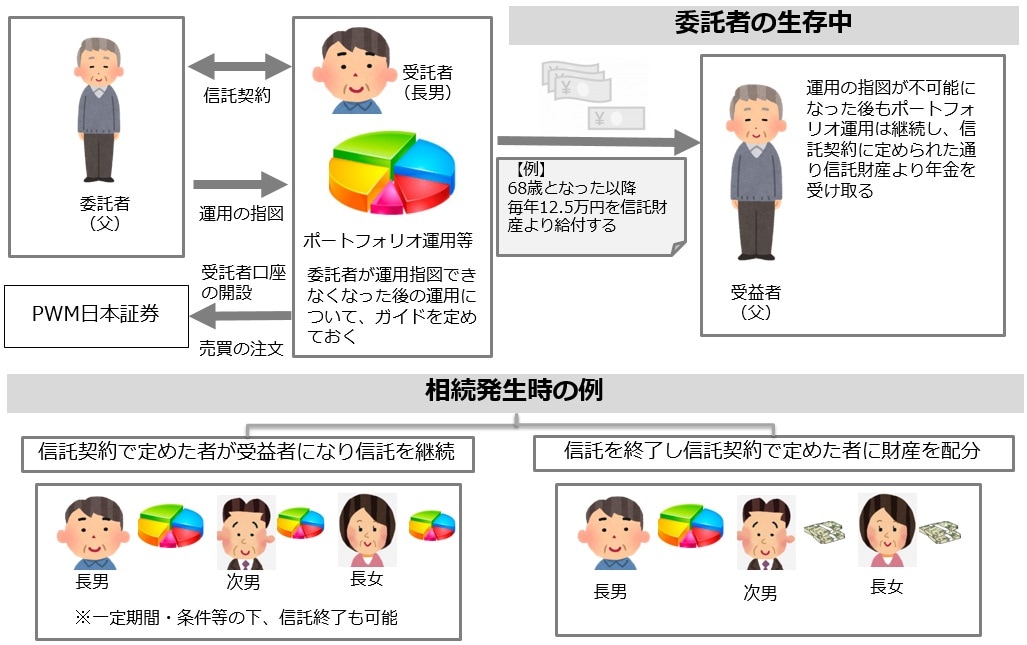

高齢となる方が委託者かつ受益者となる信託。高齢により財産管理が難しくなっても受託者が信託契約に従って財産の管理、受益者への給付を行います。

・家族の財産を次世代以降にわたって管理

当初の受益者から次世代以降の方に受益権が承継できます。財産分割を指定する遺言と同じ機能があります。さらに、子、孫へと継承先を指定できる跡継ぎ遺贈の信託があります。

有価証券を信託財産とする民事信託の例

1.高齢者の財産管理と金融資産を承継する信託

高齢者の財産管理

★高齢による健康上の問題や認識力の低下

↓

運用目的に応じた資産運用の継続が困難・不能

↓

信託の活用で受託者が資産運用・保全が可能に

★生存中は自分年金にすることもできる

↓

「委託者=受益者」として、定額あるいは運用益等を配当として受領可能に

※留意点…用方針や運用ポートフォリオの策定およびチェックの仕組みがあるとよい。

金融資産の承継

委託者(=受益者)に相続が発生した場合

①資産運用を継続したまま、信託に定められた者が次の受益者となる。

受益者が複数の場合、それぞれは信託契約に定められた割合の受益権を持つ。

②信託を終了させ、信託に定められた割合で受益者に財産を配分。

\投資対象は株式、債券だけではない!/ 金融資産1億円以上の方向け

「本来あるべき」オルタナティブ投資 >>他、資産運用セミナー多数開催!

「民事信託」は高齢者の金融資産の管理・運用・処分において有意義な制度ですが、現状ではあまり普及しておらず、多くの銀行や証券会社では対応が遅れています。その原因として、①信託の仕組の説明が設定に時間がかかる、②現状、収益が見込める先については、信託にせず継続していきたいと考えている、といった理由が挙げられます。

具体的な対応策

認知・判断能力が低下してきた場合、顧客が自ら資産管理を行うには、困難が伴い始めると考えられます。

求められるサービスのひとつとして、例えば、信託サービスや投資一任サービスなど、資産管理が難しくなった本人に代わって、本人から信頼された者が受託者(フィデューシャリー)として、本人意思に則って、資産管理を行うサービスが挙げられるでしょう。

その際には、認知・判断能力が低下・喪失した後であっても、あらかじめ明らかにされた顧客本人の意思を最大限尊重しながら、適切な金融取引の選択を行えることが望ましく、金融サービス提供者も今後より一層対応を進めていくべきだと言えます(金融審議会「市場ワーキング・グループ」報告書【付属文書2】)。

高齢社会における金融サービスのあり方の「高齢期の顧客に対する対応の方向性」の記述のなかにも、信託サービスが記載されています。金融庁も「民事信託」が、今後の課題である「高齢者の金融資産の管理・運用・処分」の根本的な解決方法のひとつになる可能性があると言っています。

冨中 則文

幻冬舎アセットマネジメント IFA事業室 室長

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策