先行きが期待される新興国市場

各国の中央銀行による金融政策により、世界経済の急速な減速は回避されていますが、このような状況は世界経済の危機的局面からの脱却を意味するわけではありません。物価の上昇と企業債務の増大が、貿易戦争の打撃を被り資金不足に陥った企業に対する支援を迫られる政府のジレンマとなっています。従って、投資家が金融市場の中で割高感が最も強い資産クラスを回避するのは理に適うと考えます。このため株式のニュートラル、債券のアンダーウェイトを継続します。

グローバル市場概況:米国市場、史上最高値更新

11月の市場では、米中貿易協議の部分合意や中央銀行の金融緩和が景気を浮揚させるとの期待が投資家のリスク選好を促しました。株式が上昇し、米国市場では主要指数の史上最高値更新が続いた一方で、ソブリン債や金等の安全資産は低調でした。

グローバル株式は月間3%弱の上昇となり、株式アナリストが世界全域で企業利益の下方修正を行う中、年初来リターンは20%を上回りました。地域別市場は総じて好調で、月間3%台半ばの上昇を記録した米国市場が他市場をけん引しました。最も上昇が際立ったのはスイス市場で、ディフェンシブ(景気の変動に左右されにくい)な市場との定評にもかかわらず、現地通貨ベースで30%弱の上昇となりました。新興国市場は、出遅れました。

業種セクターでは、景気敏感セクターが市場をアウトパフォームしました。けん引役となった情報技術セクターは、月間で5%強、年初来で40%強の上昇となりました。一方、エネルギー・セクターは出遅れ感が際立ち、年初来で8%程度の上昇に留まりました。

投資家のリスク選好を映した資金の一部が社債市場に流入し、米国、欧州の双方でハイイールド債が買われましたが、割高感が既に際立っていた欧州の投資適格債は小幅の下落となりました。

ソブリン債も苦戦を強いられました。先進国と新興国の国債は、スイス国債を除き、現地通貨ベースで小幅な下落となりました。現地通貨建て新興国債券は特に軟調で、月間1.8%の下落となりました。

通貨では、米ドルの独歩高となりました。例外は人民元で、米中の貿易協議を巡る楽観的な観測が若干強まったことが好感されました。

金は月間3%を超える下落となりました。

景気減速との闘い

金融政策を策定する各国の中央銀行は、これまでのところ、世界経済の急速な減速の回避に成功しています。米連邦準備制度理事会(FRB)と欧州中央銀行(ECB)が金融緩和を再開する中、一部の新興国は財政刺激策を導入しており、ユーロ圏と日本も財政支出拡大の動きに追随する公算が高いと思われます。

もっとも、このような状況は世界経済の危機的局面からの脱却を意味するわけではありません。グローバル経済の梃入れに欠けているのは中国の動向です。物価の上昇と企業債務の増大が、貿易戦争の打撃を被り資金不足に陥った企業に対する支援を迫られる政府のジレンマとなっています。

従って、投資家が金融市場の中で割高感が最も強い資産クラスを回避するのは理に適うと考えます。ピクテでは、株式のニュートラル(ベンチマークと同じ投資比率)およびキャッシュのオーバーウェイト(ベンチマークより高い投資比率)を維持します。債券は引き続きアンダーウェイト(ベンチマークより低い投資比率)としますが、割高感が強く、目先数ヵ月は上値が限定される欧州債券は特に投資妙味に欠けると考えます。

株式:新興国株式の優勢

【グローバル株式ニュートラル:世界経済の減速一服】

年初は割安な水準に留まっていたグローバル株式は、適正水準で2019年末を迎えることとなりそうです。MSCI全世界株価指数の株価収益率(PER)は年初の13倍から15.6倍に上昇しています。世界経済の減速には歯止めがかかったように思われますが、ピクテの景気先行指数は、景気の底入れは数ヵ月先になることを示唆しています。一方、ピクテのバリュエーション指標は、グローバル株式が割高でも割安でもないことを示唆しています。

ただし、市場予想の一株あたり利益(EPS)成長率は極端に高いと考えています。ピクテのグローバル景気先行指数(G3PPI調整後、6ヵ月先行)はコンセンサス予想EPS成長率の更なる下方修正を示唆しており、PPIが今後上昇することを考慮してもコンセンサス予想は楽観的過ぎる可能性があります(図表2参照)。ファンダメンタルズの観点からみた企業業績の下方修正要因は収益性の低下であり、特に米国や日本では収益性の低下が顕著となっています。収益性の低下は賃金伸び率の上昇などが影響しています。

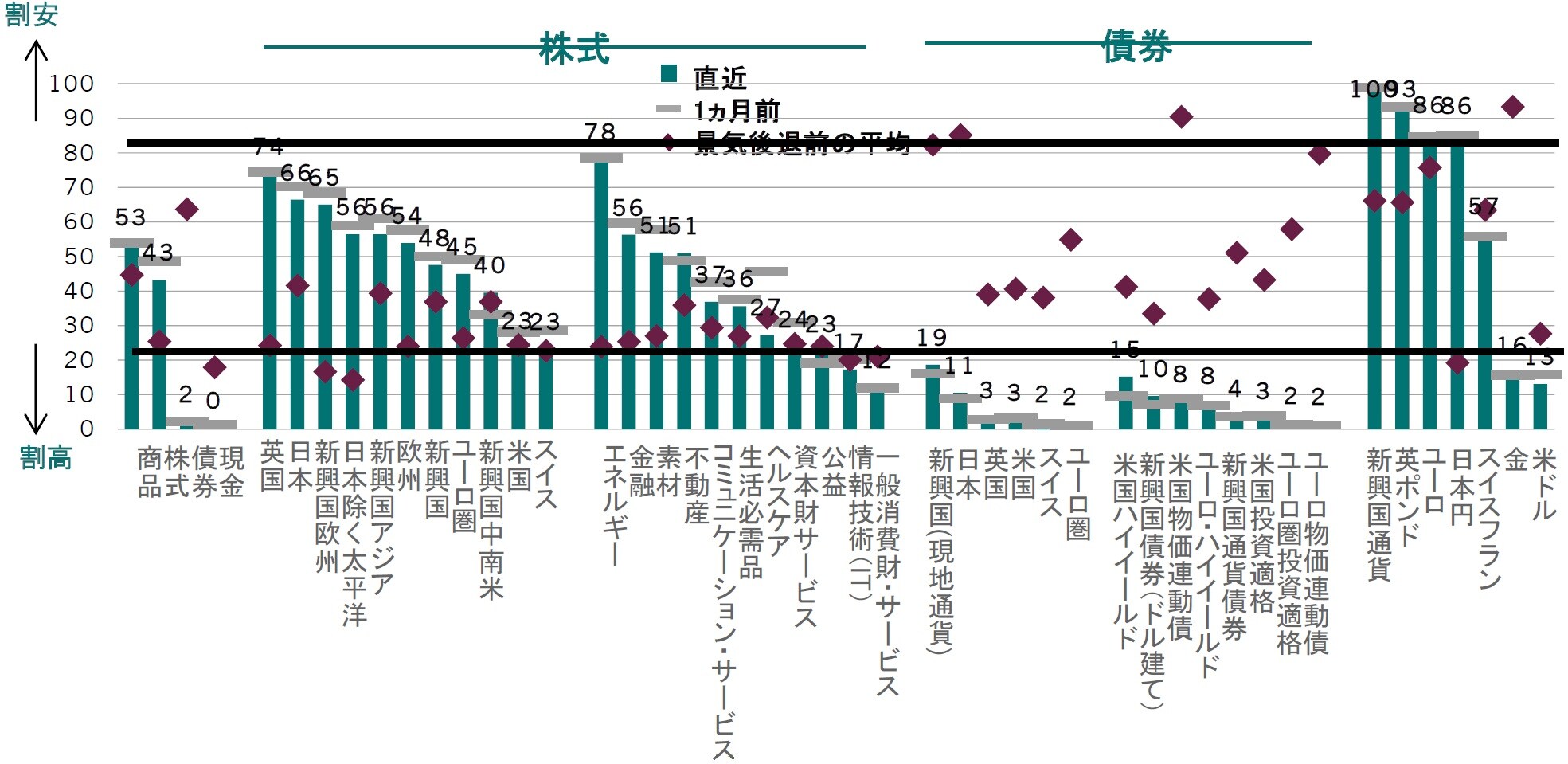

とはいえ、特定の地域市場や業種セクターには投資の好機が見出せるはずです。ピクテでは企業利益の伸びの加速が期待され、相対的に割安な新興国市場を選好しています。このような状況下、グローバル株式はニュートラルを維持しつつ、景況の安定局面の到来に備えて、地域市場や業種の組入れを調整しました。

【引き続きバリューおよびディフェンシブを選好】

業種セクターでは、割安感がやや薄れた生活必需品セクターをオーバーウェイトからニュートラルに引き下げました。当セクターは、過去2年間で債務が急増していることも懸念されます。ピクテのバリュエーション・モデルで測定すると全セクター中2番目に割安な金融セクターとヘルスケア・セクターは引き続きオーバーウェイトを維持します。ヘルスケア・セクターはディフェンシブ・セクターであり、消費者のライフスタイルに見合った製品に対する需要増大の恩恵を享受しています。

【引き続き新興国市場に注目】

地域市場では、新興国市場が最も高い成長期待を提供しており、オーバーウェイトの投資評価を支持しています(図表1参照)。バリュエーションは妥当な水準に留まりますが、域内市場間には大きな格差が生じていることには注意が必要です。ブラジル、台湾、インドの株式は割高感が強いのに対し、ポーランド、トルコ、チリの株式は、バリュエーション(投資価値評価)面で最も魅力的です。新興国市場には、足元数週間で過去最高水準の資金が流入しており、投資家が新興国株式市場に内在する投資の好機に気付き始めたことが示唆されます。新興国株式と同じくオーバーウェイトを維持する欧州株式も同様の状況です。

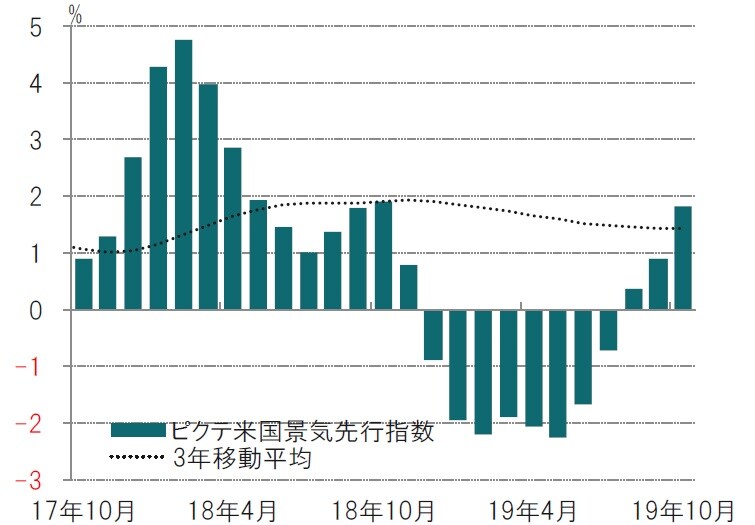

【景気先行指数改善:米国株式アンダーウェイト解消】

米国株式は、ピクテの米国景気先行指数が1年ぶりの水準に改善していることを踏まえ、アンダーウェイトを解消しました1。(米国12地区の連邦準備銀行が管轄地区の経済状況を報告する)「地区連銀経済報告(ベージュブック)」は、製造業活動と鉱工業生産が底入れしたとのピクテの見方を支持するものとなりましたが、2018年から2019年にかけての製造業のリセッションの時期を特定するには追加のデータが必要です。米国株式をニュートラルとしたのは、ピクテのバリュエーション・モデルで測定すると米国が最も割高な市場である状況は変わらず、現時点での強気転換は正当化されないと判断したからです。

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

※企業利益:MSCI AC株価指数構成銘柄の企業利益、前年比、為替レート調整済、市場予想はI/B/E/Sの12ヵ月先コンセンサス予想

出所:ピクテ・アセット・マネジメント

出所:トムソン・ロイター・データストリーム、ピクテ・アセット・マネジメント

債券:現地通貨建て新興国債券の選好

【グローバル債券は引き続きアンダーウェイト】

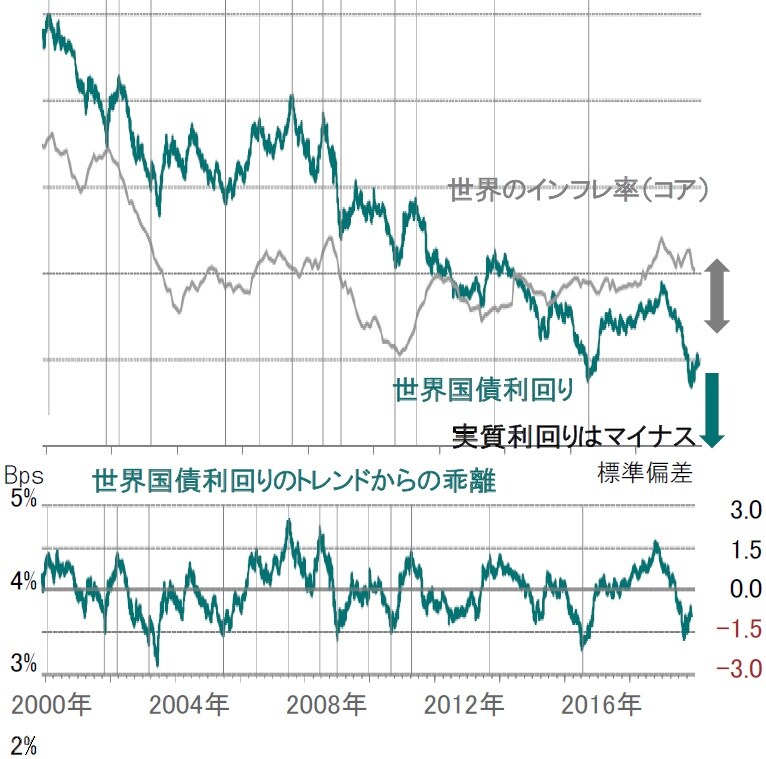

グローバル債券の先行きは、引き続き、良好とはいえません。バリュエーション(投資価値評価)面での割高感が際立ち、インフレ率の上昇がリターンを目減りさせ、実質利回りは過去最低水準にあります(図表4参照)。

【先行きが明るさを増す現地通貨建て新興国債券】

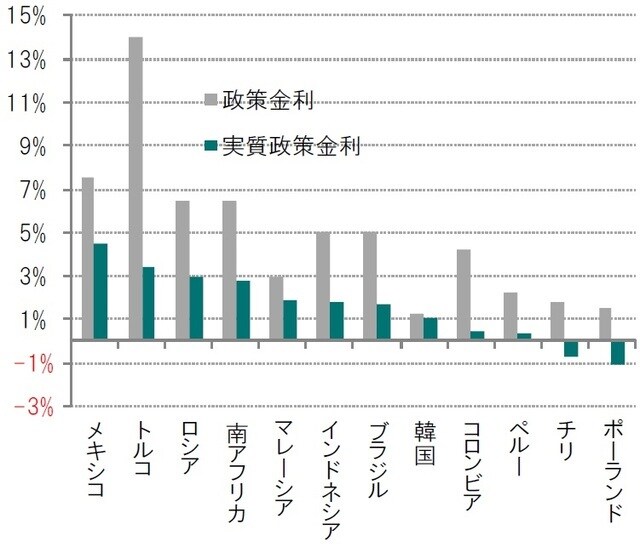

現地通貨建て新興国債券の先行きは明るさを増しています。世界の製造業活動が安定化の兆しを見せ、米中貿易協議に進展が見られるためです。このような状況は、米ドルに対する新興国通貨の増価を促し、現地通貨建て新興国債券のリターンを押し上げるはずです。また、新興国の中央銀行は、世界経済の基盤が安定性を増したとしても、現状、リスクを一切取らない公算が高いと考えます。域内では金融緩和が維持されることとなり、新興国債券の5%を超える利回りは、引き続き、投資妙味が高いと考えます(図表5参照)。

とはいえ、新興国資産に対するピクテの楽観的な見方は、(現状に満足し、安心しきった)慢心の状況を意味するわけではありません。

【米国長期国債オーバーウェイトで新興国資産に「保険」】

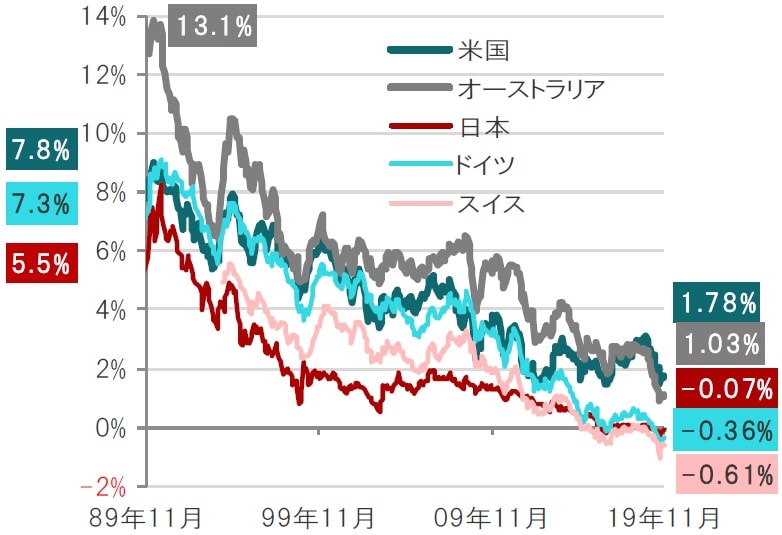

景況が改善しつつあるとしても、世界貿易を巡る状況が突然悪化する可能性は無視出来ません。従って、米国の長期国債をオーバーウェイトとすることで、新興国資産に「保険」をかけることとしました。米国国債には、ユーロ圏あるいは日本の国債等の安全資産と比べて、価格面での魅力があると考えます。10年国債利回りを比較すると、米国国債の1.78%に対し、ドイツ国債は-0.36%(2019年11月末現在)とマイナス圏に沈んでいるからです(図表6参照)。同様の理由で、金のオーバーウェイトも維持します。米国国債以外の先進国の投資適格債ならびに非投資適格債は、いずれも、アンダーウェイトを維持します。

出所:ピクテ・アセット・マネジメント

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

※スイスは1994年2月~

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

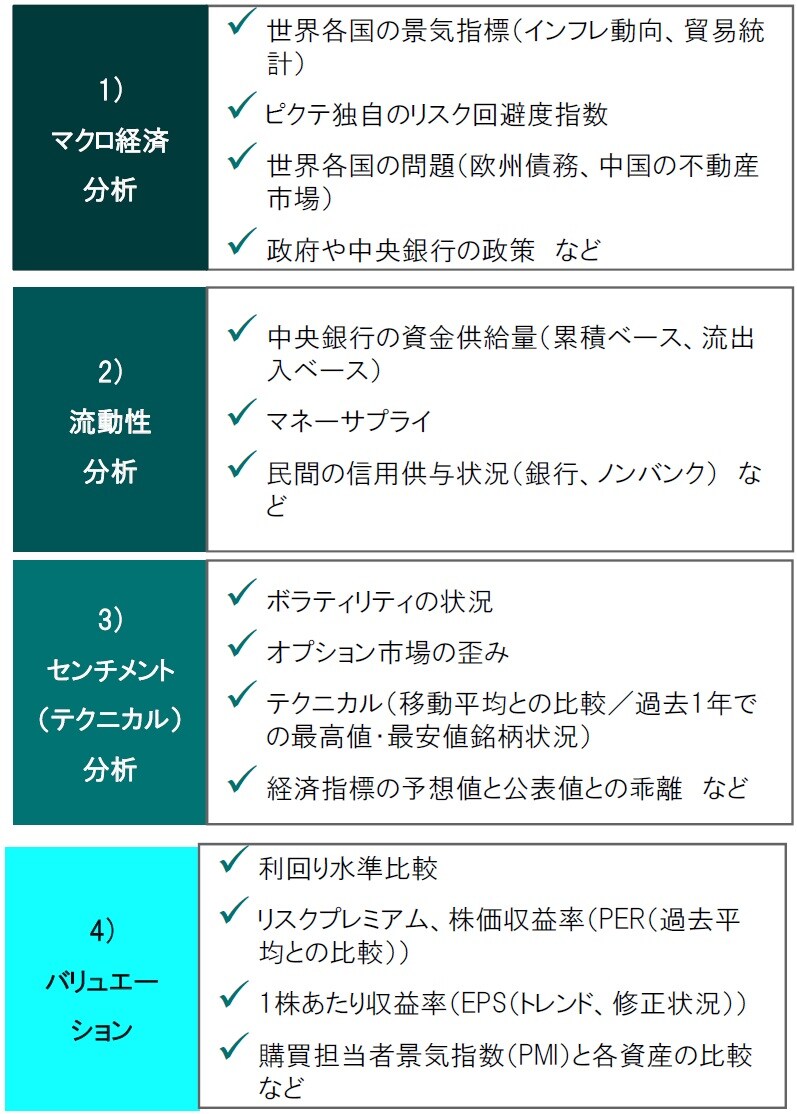

資産配分比率決定の分析ポイント 4つの柱

ピクテでは資産配分比率決定の分析ポイントとして4つの柱を用いています。その4つの柱は、1)マクロ経済分析、2)流動性分析、3)センチメント(テクニカル)分析、4)バリュエーションです。たとえば、株式の投資配分を決定するにあたってもすべての要素が常に株式のオーバーウェイトを同時に示すわけではありません。投資判断決定には、こうした異なる観点からの投資判断決定のポイントを勘案することが重要と考えています。

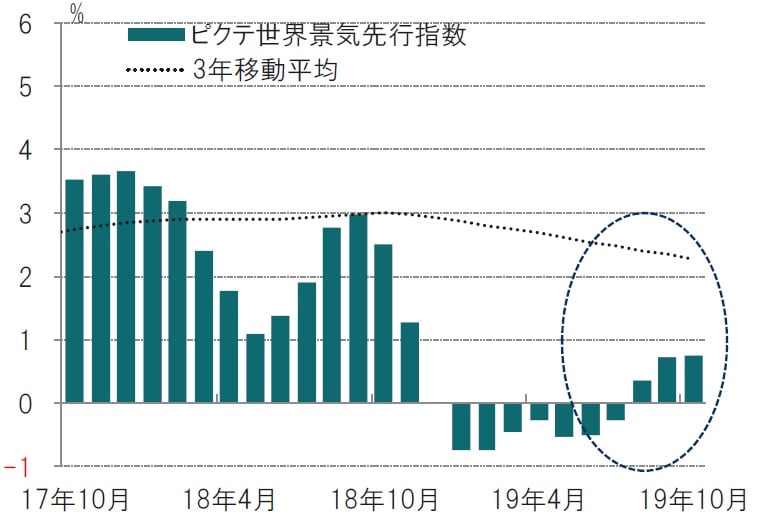

1)マクロ経済分析~ピクテ景気先行指数は向こう数ヵ月の幾分かの改善を示唆

ピクテの世界景気先行指数は、主に新興国の景気回復が加速度を増す状況を背景に、3ヵ月連続で上昇し、1年ぶりの水準を回復しています。

※ピクテ景気先行指数はピクテが独自で算出している指数

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

※ピクテ景気先行指数はピクテが独自で算出している指数

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

※ピクテ景気先行指数はピクテが独自で算出している指数

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

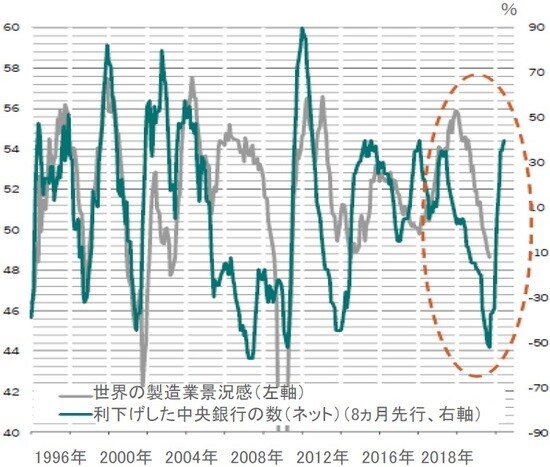

世界の金融当局が一段と積極的な景気浮揚策を講じつつある時期にこのような状況が確認されることは、先行きを期待させます。利下げを実施した中央銀行は、金融危機時以来、初めて、全体のほぼ40%(ネットベース)に達しています。もっとも、2020年の世界のGDP(国内総生産)成長率は、潜在成長率、2019年の成長率の双方を下回ることが予想されます。

NY連銀が算出する12ヵ月先の景気後退確率は、今年8月にピークをつけた後に低下しています。①米国株/米国10年国債のトータル・リターンにおけるトレンドからの偏差や、②米国10年国債利回り、③米国ハイ・イールド債スプレッド、④金属価格/ゴールド価格におけるトレンドからの偏差、⑤米国シクリカル・セクター/米国ディフェンシブ・セクターにおけるトレンドからの偏差からそれぞれ算出される米国景気後退確率はいずれも低下しました。

グローバル景気先行指数やグローバル経済サプライズ指数の改善を考えれば、米国景気後退確率の低下に違和感はありません。しかし、足元ではレバレッジ・ローンや企業債務の増加といった問題が燻っていることから、今後これらの問題がいつ米国ハイ・イールド債スプレッドの拡大に寄与するかを議論しなくてはならないでしょう。

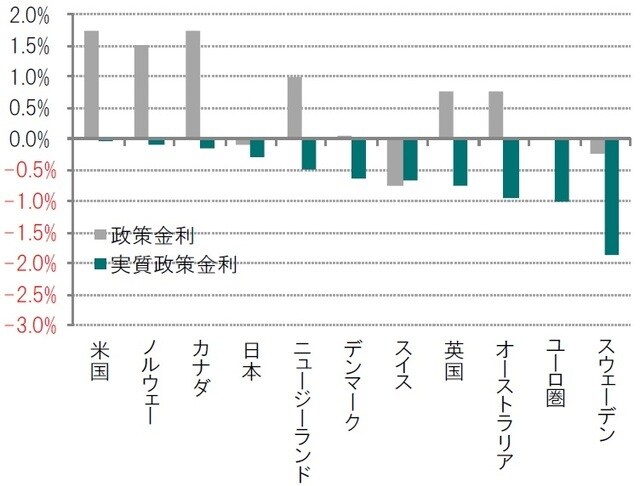

ピクテでは2020年における先進国GDPは潜在成長率を下回ると予想していますが、これは市場予想とあまり変わりません。しかし、インフレ率の見通しについては市場予想を上回っており、来年はインフレ率が今年よりも上昇すると予想しています。

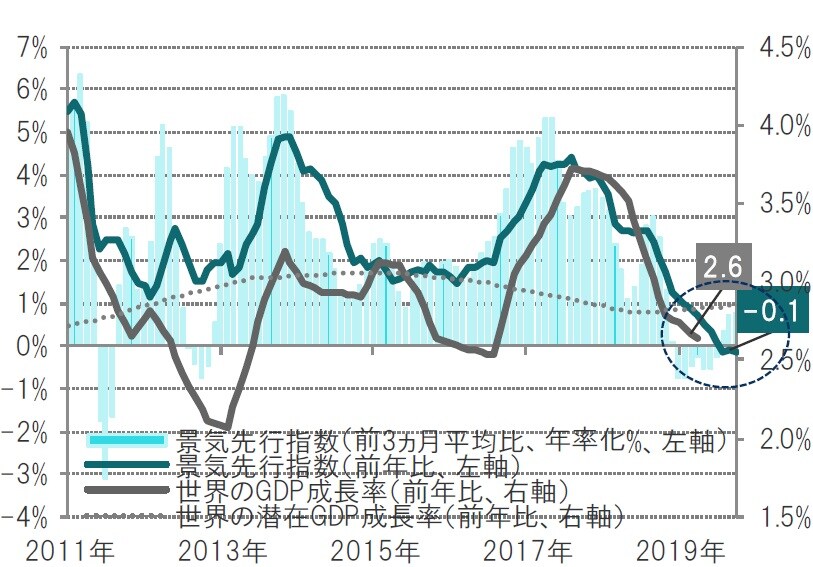

世界の実質GDP成長率はピクテの景気先行指数の低下(前年比)を背景に減速すると予想しています。しかし、3ヵ月比でみたピクテの景気先行指数は3ヵ月連続でプラスになっており、改善傾向を示しています。また、国別でみたピクテの景気先行指数における改善割合(全体比、3ヵ月移動平均)は世界の実質GDP成長率に対して先行性があり、その改善割合が足元上昇しているため、最悪期は脱した可能性があるとみています。

欧州では消費者信頼感指数が底堅く推移する中、小売売上高(3ヵ月移動平均、前年比)が改善基調にあります。一方、鉱工業生産はドイツを中心に弱含んでいます。ドイツはかろうじて(テクニカルな)景気後退を逃れた状況です。

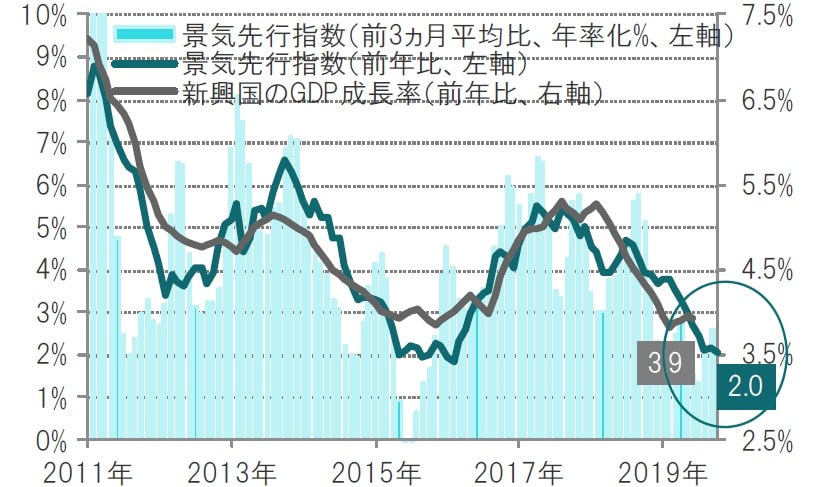

中国の自動車販売(乗用車80%、商業車20%)は前年比でみると(マイナスではあるが)改善傾向がみられます。今後は中国の財政支出がどのような形になるか注目すべきでしょう(インフラ投資→テクノロジー投資や消費刺激策)。

※世界のGDP成長率:39カ国の先行指数の加重平均、世界の潜在GDP成長率:ピクテによる潜在成長率推計

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

※ピクテ景気先行指数はピクテが独自で算出している指数

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

2)流動性(資金動向)~リスク性資産クラスに対してニュートラル

ピクテの流動性分析によれば、米連邦準備制度理事会(FRB)及び欧州中央銀行(ECB)両行の金融政策の転換により、中央銀行の金融刺激策の規模が2020年上期では名目GDPの2%程度に相当する水準となることが示唆されています。

この間、中国は景気対策を殆ど行っていません。これは、中国政府が難局にあるからです。経済成長はほぼ30年ぶりの低水準に減速し、(アフリカ豚コレラ蔓延に因る)豚肉価格の上昇が足元の物価上昇率を約8年ぶりの水準に押し上げています。世界的に中央銀行が金融緩和政策を行っています。金融緩和を実施する中銀の数が相対的に増加すれば、ピクテの景気先行指数やグローバルPMIも遅行して上昇する傾向にあるため、流動性の増加は今後のマクロ経済の改善を示唆しています。

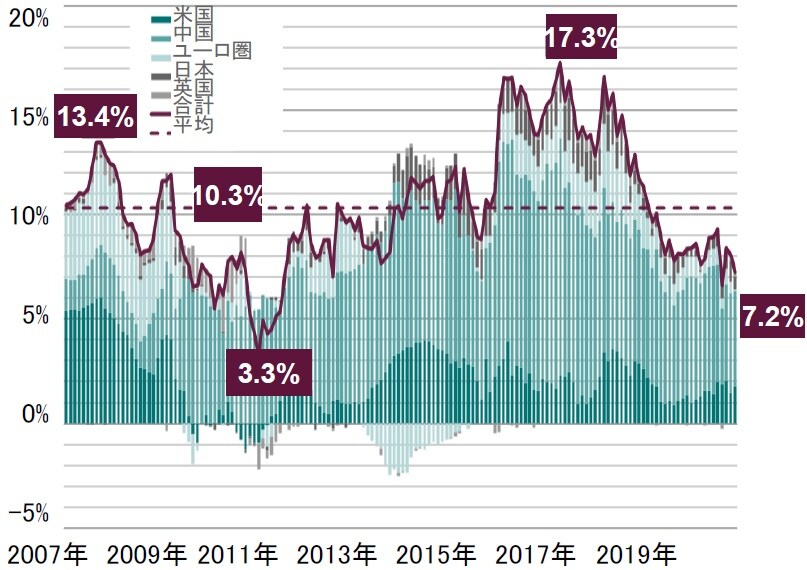

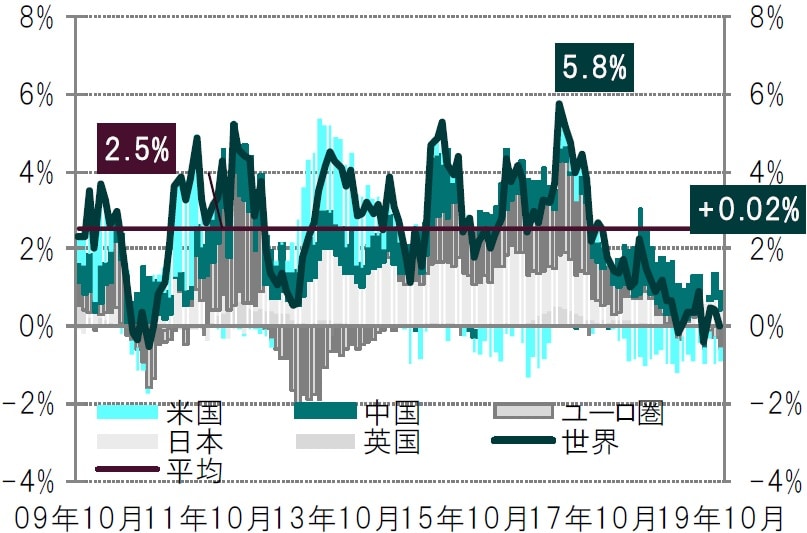

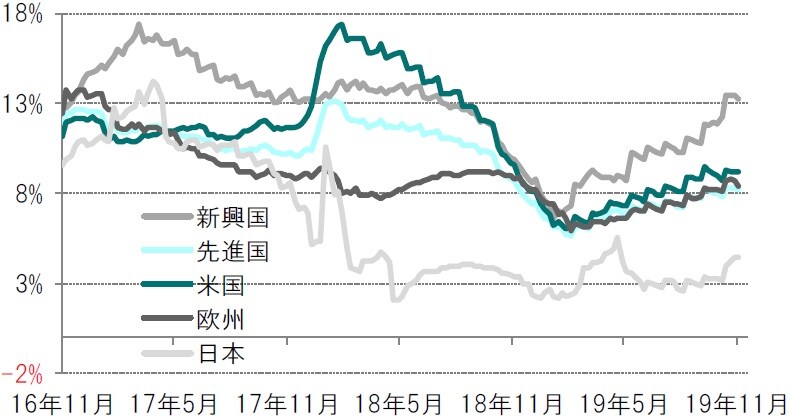

主要5カ国における中銀バランスシート(前年比)はマイナス幅が縮小しつつあります。また、主要5カ国における商業銀行の貸出伸び率は依然として堅調に推移しています。主要3カ国の過剰流動性(<マネーサプライ増加率>-<名目GDP成長率>)の増加は株式市場の株価収益率(PER)を上昇させる効果があります。今年の株価上昇は、業績ではなく過剰流動性によってもたらされたことから、今後はその持続性がポイントになるとみられます。過剰流動性は潤沢にあるため、株式市場が大きく下落する展開は想定しづらいといえるでしょう。

※主要先進国:米国、英国、ユーロ圏、日本、カナダ

※先進国株式:MSCI世界株価指数

※世界株式予想株価収益率(PER)予想変化率は2005年3月~2019年10月

出所:ピクテグループのデータを使用しピクテ投信投資顧問作成

出所:トムソンロイター・データストリーム、ピクテ・アセット・マネジメント作成

出所:トムソンロイター・データストリーム、ピクテ・アセット・マネジメント作成

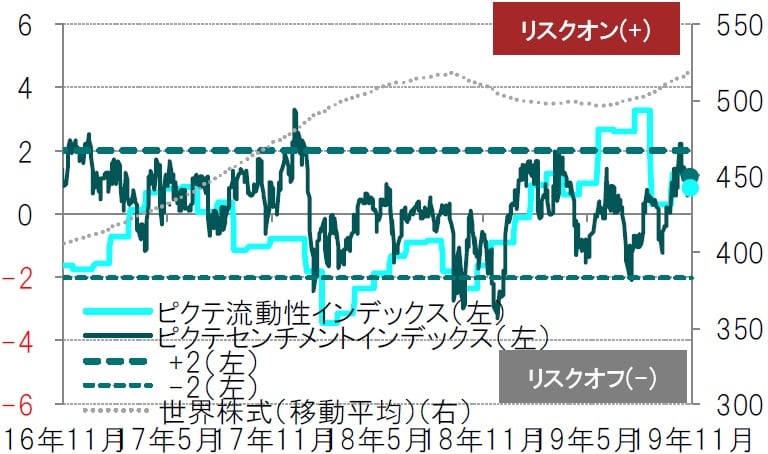

3)センチメント(テクニカル)(市場参加者動向)~ニュートラル

テクニカル指標は前月と変わらず、テクニカル指標から読み取れることは、株式市場についてニュートラルのスタンスが妥当とするピクテの投資判断と整合的です。全米個人投資家協会(AAII)センチメント・サーベイ(強気÷弱気、3ヵ月移動平均)における相対的水準がこれまで低い水準(弱気>強気)にある中で米国株が上昇してきたので、大半の投資家にとって「好まざる株高」だったといえます。逆に言うと、強気の投資家が少ない状況なので株価調整も起こりづらいと考えます(図表19参照)。

※世界株式:MSCI ACWI株価指数(ドルベース)

※ピクテ流動性、センチメントインデックスはピクテ独自に算出

出所:ピクテグループのデータを使用しピクテ投信投資顧問作成

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

4)バリュエーション(相対的価値分析)~世界株式市場全体では中立

ピクテのバリュエーション指標は、グローバル株式が割高でも割安でもないことを示唆しています。

過去20年間でみた相対的バリュエーションに大きな変化はありませんが(図表24参照)、市場予想の一株あたり利益(EPS)成長率は極端に高いと考えています。ピクテのグローバル景気先行指数(G3PPI調整後、6ヵ月先行)はコンセンサス予想EPS成長率の更なる下方修正を示唆しており、PPIが今後上昇することを考慮してもコンセンサス予想は楽観的過ぎる可能性があります(図表2参照)。ファンダメンタルズの観点からみた企業業績の下方修正要因は収益性の低下であり、特に米国や日本では収益性の低下が顕著となっています。収益性の低下は賃金伸び率の上昇などが影響しています。

とはいえ、特定の地域市場や業種セクターには投資の好機が見出せるはずです。ピクテでは、企業利益の伸びの加速が期待され、相対的に割安なユーロ圏市場と新興国市場を選好しています。(図表22~24参照)また、ヘルスケア・セクターと金融セクターに投資妙味があると見ています。

※各国・地域別株式:MSCI各国・地域別株価指数

出所:トムソンロイター・データストリーム(I/B/E/S)のデータをもとにピクテ投信投資顧問作成

※各国・地域別株式:MSCI各国・地域別株価指数

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

※株式:株価純資産倍率(PBR)、12ヵ月先株価収益率(PER)、一株あたり利益トレンドベース株価収益率(PER)、株価売上高倍率(PSR)、ERP(先進国のみ)、現金、債券:利回り-名目GDPトレンド、商品:ブルームバーグスポット価格インデックス/世界インフレ率、通貨:PPPからの乖離、金:スポット価格/米国消費者物価指数、インフレ連動債:利回りー実質GDP成長率、新興国通貨建て債券:利回り-消費者物価指数などをもとに作成

※景気後退前の平均:2000年と2007年の平均値各資産のバリュエーション、過去平均(20年)から見た水準:過去20年で何%の水準にあるかを表示

出所:ピクテグループ

ドルは割高

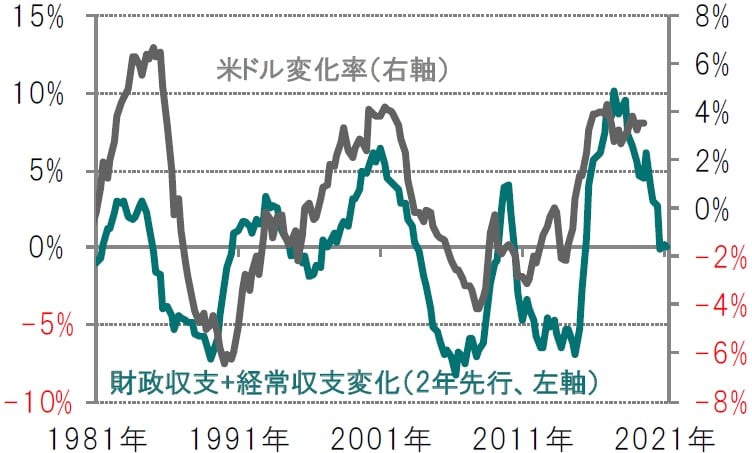

米ドルの過去の均衡点からのかい離を見ると、相当割高な水準で取引されている可能性があります。

米ドルは米国の経常・財政収支の対GDP比との関連性が高く、この比率が低下するならば米ドルの傾向も下向き(ドル安)になる可能性があります。

過去の経験則からすると、今後米ドルが下落する可能性が示唆されています。ピクテの為替モデルによればドルは各主要通貨に対して適正値から割高となっており、この水準は過去30年間でも高い水準です。過去の実績では高い水準をつけた後、ドルは下落する傾向がみられました。通貨の適正価値を測るピクテのモデルは、大方の先進国通貨および新興国通貨に対してドルに割高感があることを示しています。

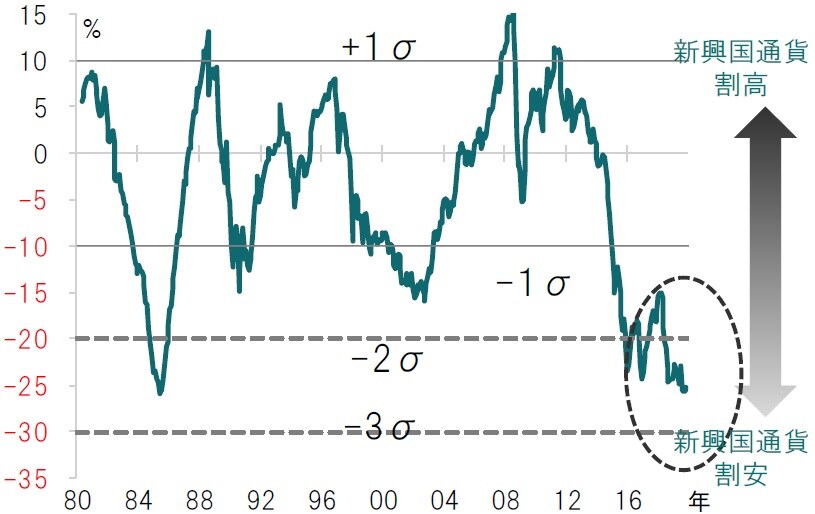

新興国通貨は、景気先行指数は新興国のほうが先進国よりも状態が良く、バリュエーションの観点からも魅力的です。ピクテのバリュエーション指標は、新興国通貨が購買力平価ベースで20数年ぶりの割安水準にあることを示唆しています(図表25~28参照)。

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

※ピクテが独自に開発した通貨評価モデル(インフレ率等様々な指標を用いて、通貨の適正価値を予測)による均衡点からの乖離度(対ドル)で見た指標

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

※財政収支+経常収支変化:GDP比、5年変化率、2年先行

※米ドルの変化率は、貿易加重、年率換算、今後5年間の変化率

※米ドル変化率は2019年7-9月期まで

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

※米ドルの均衡点からの乖離度は、貿易加重レートの過去のトレンドからの偏り

※米ドルの変化率は、貿易加重レートの今後5年間の変化率、年率換算

出所:ピクテ・アセット・マネジメントのデータを使用しピクテ投信投資顧問作成

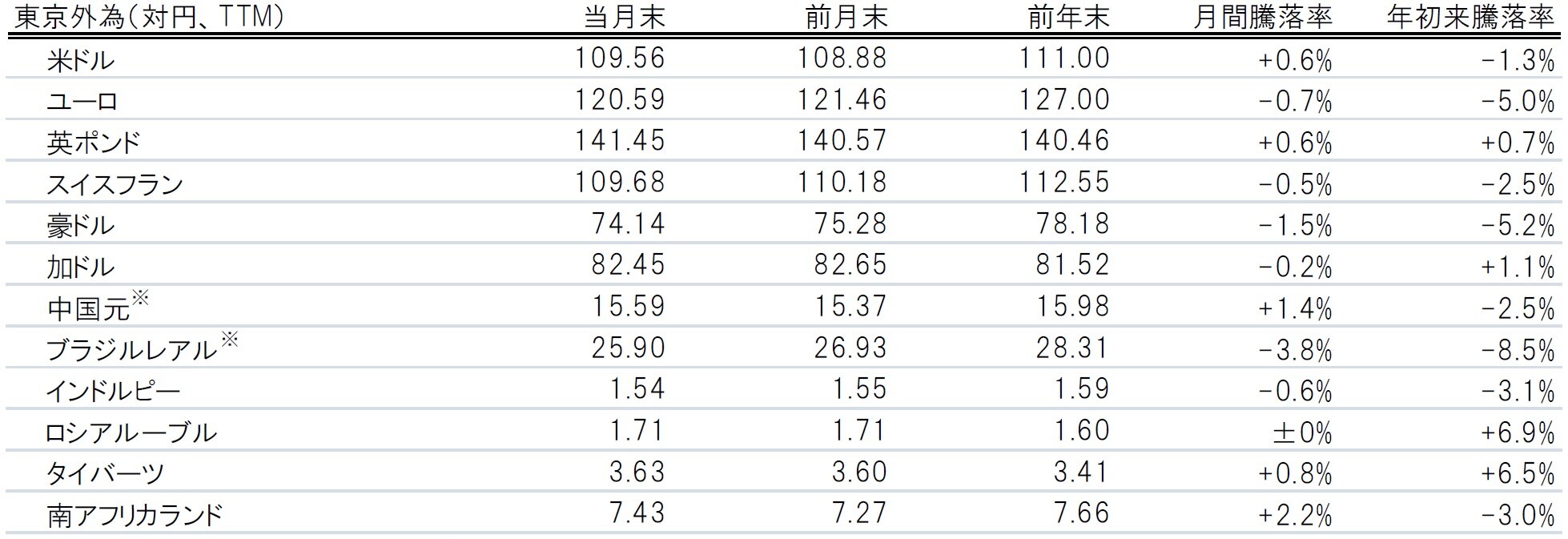

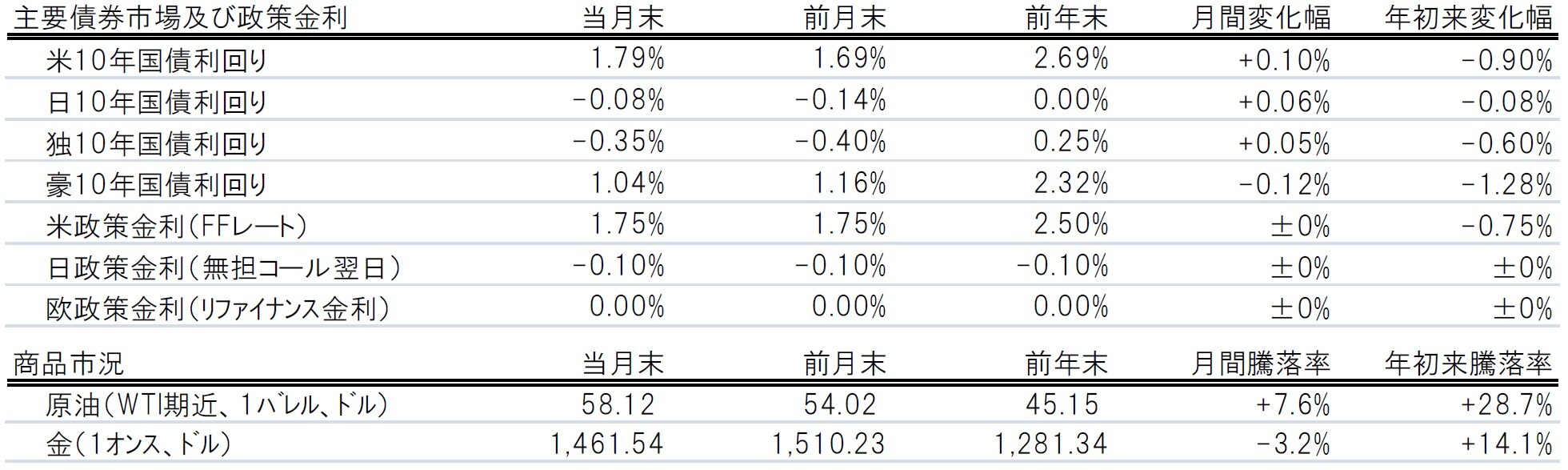

参考データ

出所:トムソン・ロイター・データストリームのデータを使用しピクテ投信投資顧問作成

※記載されている個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。また、当資料におけるデータは将来の運用成果等を示唆あるいは保証するものではありません。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『ピクテ・マルチ・アセット・ストラテジー 2019年12月』を参照)。

(2019年12月16日)

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月22日(水)】

資産規模5億円以上の方のための

「資産管理会社」のつくり方・つかい方

<第4回/金融資産編>

【7月23日(木)】

金融資産1億円以上の方のための

「本来あるべき資産運用」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策