2019年の新興国経済および株式市場は、米中貿易戦争を巡る動向や世界的な景気減速懸念の高まりなどに翻弄されましたが、2020年についてはより明るい見通しが持てると考えています。インフレ率が抑えられている状況も、追い風となると考えられます。新興国株式の観点からは、米中対話の進展や金融緩和などを受けて、反発が期待できると考えています。

成長率の回復が見込まれる2020年

新興国経済は2019年、やや精彩を欠いた成長率にとどまりましたが、2020年には多くの国で成長率は再び勢いを取り戻すものと期待されます。

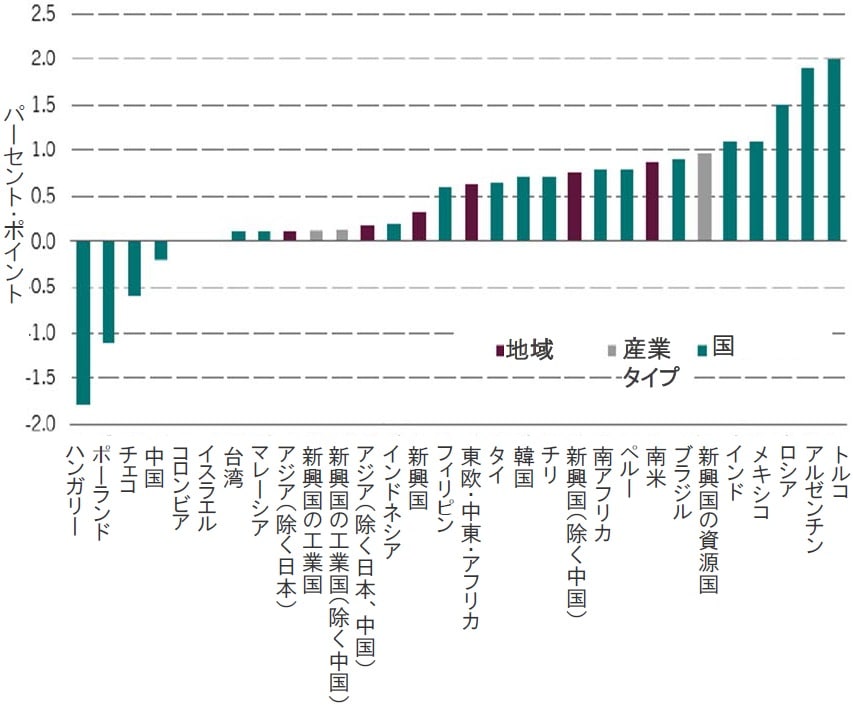

特に、トルコはこれまで1年半あまりの間、非常に厳しい状況におかれていましたが、2020年は新興国の中でも最も大きく、経済成長率が回復するものと予想されます。また、アルゼンチンについても、依然としてマイナス成長が予想されているものの、2019年に比べるとマイナス幅は縮小するものとみられます(図表1参照)。

※2019年11月時点におけるピクテの予想

出所:ピクテ・アセット・マネジメント、CEIC、ブルームバーグ

明らかにこの2カ国は、依然として苦しい経済状況の下にあり、そこからの回復にすぎないわけですが、しかしながら、新興国全体でみても、より明るい見通しが持てると予想されています。

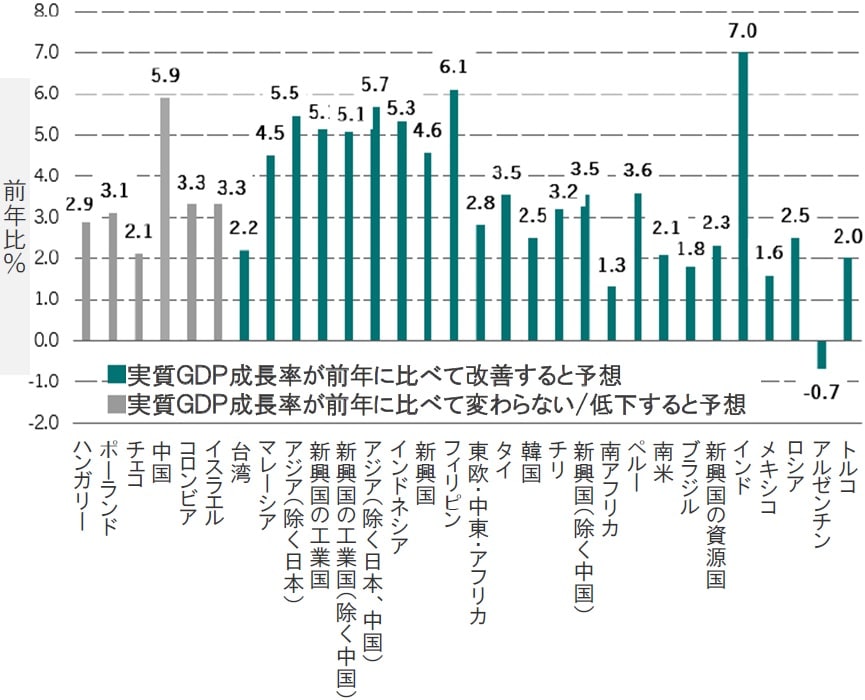

ピクテでは、2020年の新興国各国の経済成長率は、アルゼンチン以外の各国でプラス成長を見込んでいます(図表2参照)。

出所:ピクテ・アセット・マネジメント、CEIC、ブルームバーグ

「アジア」が引き続き新興国の成長エンジン

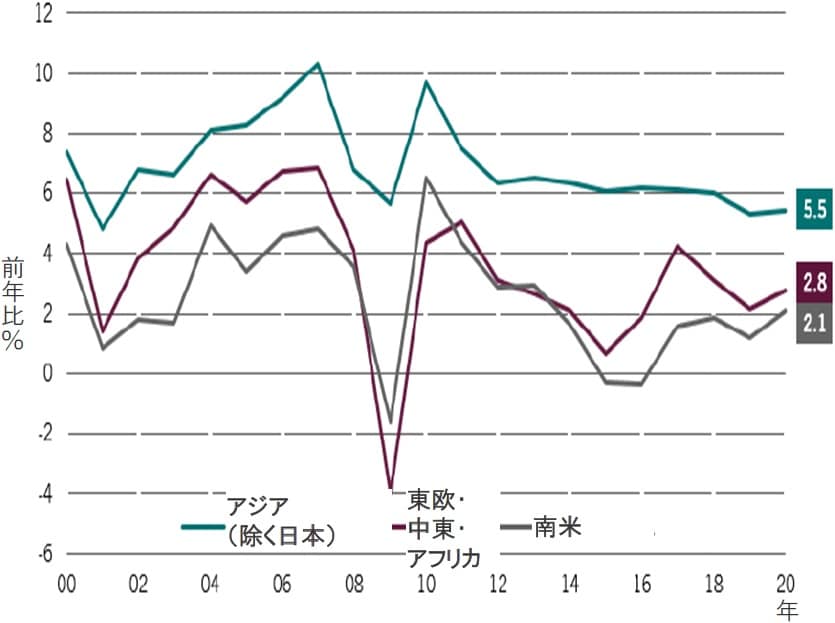

新興国をさらに地域別に掘り下げてみていくと、アジア(除く日本)地域が、中国の経済成長率がやや減速するとしても、引き続き新興国経済全体にとっての成長エンジンであるとみています。南米、東欧・中東・アフリカ地域についても、成長率の改善は見込まれるものの、これら地域の成長率はアジア地域の成長率の半分程度に留まります(図表3参照)。

※直近は、2019年11月データ

出所:ピクテ・アセット・マネジメント、CEIC、ブルームバーグ

十分コントロールされたインフレ率

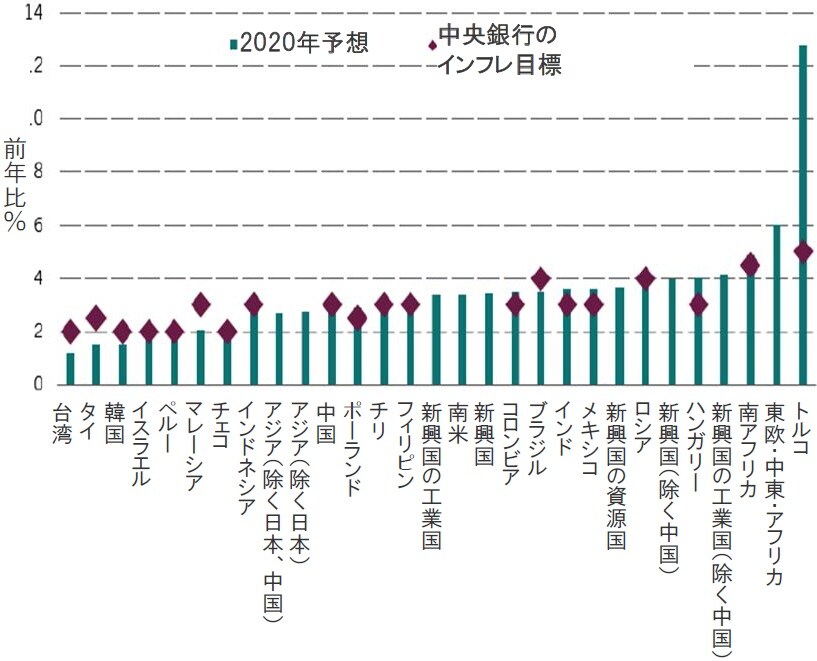

2020年の新興国経済にとってのもう1つの追い風は、インフレ見通しです。アルゼンチンやトルコを除いた各国では、インフレ率は低水準に抑えられると見込まれています(図表4参照)。インフレ率が低水準に留まっていれば、追加的な金融政策などによる景気下支えも機動的に行うことが可能です。

出所:ピクテ・アセット・マネジメント、CEIC、ブルームバーグ

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

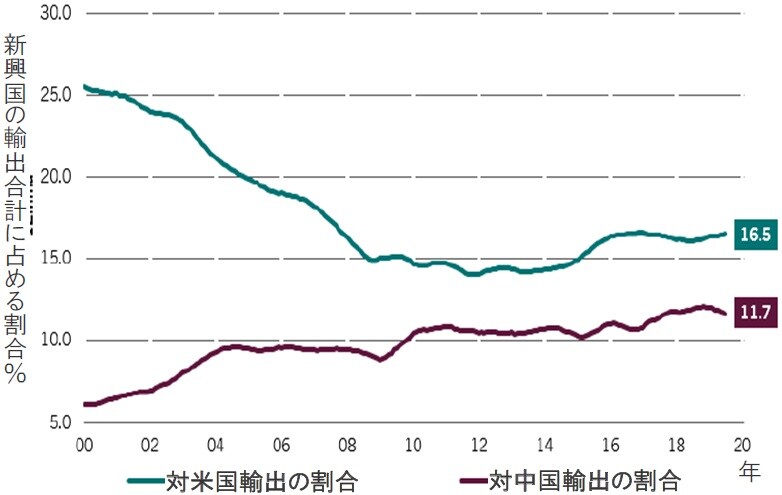

新興国の輸出は米国から中国へのシフトが進む?

新興国の輸出に占める世界第1位と第2位の経済大国である米国と中国の割合の推移をみたものが図表5になります。米中通商問題が依然として残る中で、新興国の対米輸出と対中輸出の差は縮小、あるいは逆転することがあるのでしょうか?ピクテでは新興国の対米輸出と対中輸出の割合の差は縮小し、中国は新興国各国にとって輸出先としての存在感を増していくものとみています。

※直近は、2019年11月データ

出所:ピクテ・アセット・マネジメント、CEIC、ブルームバーグ

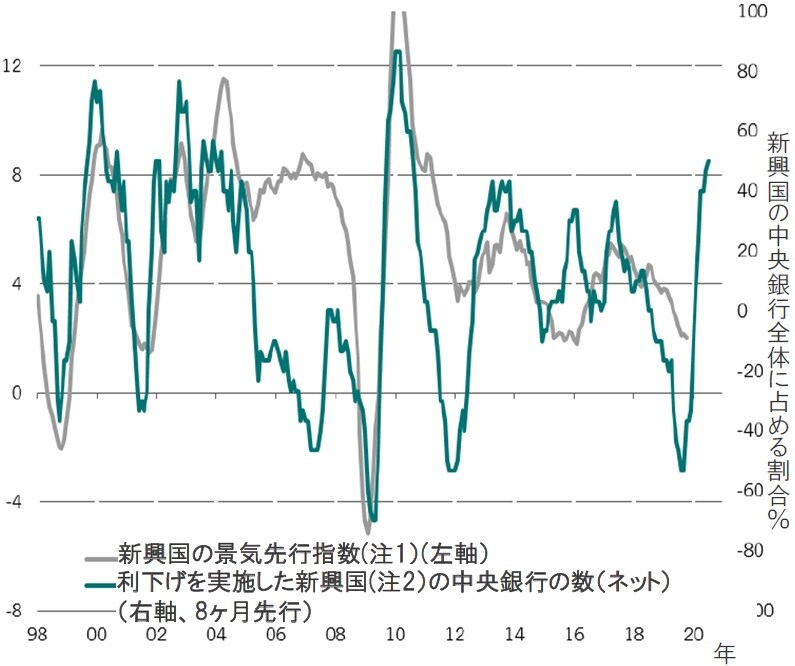

新興国株式投資へのインプリケーション:米中対話の進展、金融緩和などにより反発が期待される

2019年の新興国株式市場は、米中貿易戦争を巡る動向や、世界経済の先行きに対する見方などから、値動きが大きい1年となりました。2020年については、米中通商協議の進展などによる緊張緩和や、非常に緩和的な金融政策(図表6参照)などの景気下支えのための政策により、反発が期待できると考えています。

注1:新興国の景気先行指数はピクテによるもの。GDP加重

注2:ピクテのエコノミスト・チームがカバーする新興国30ヵ国の中央銀行の状況

出所:ピクテ・アセット・マネジメント、CEIC、ブルームバーグ

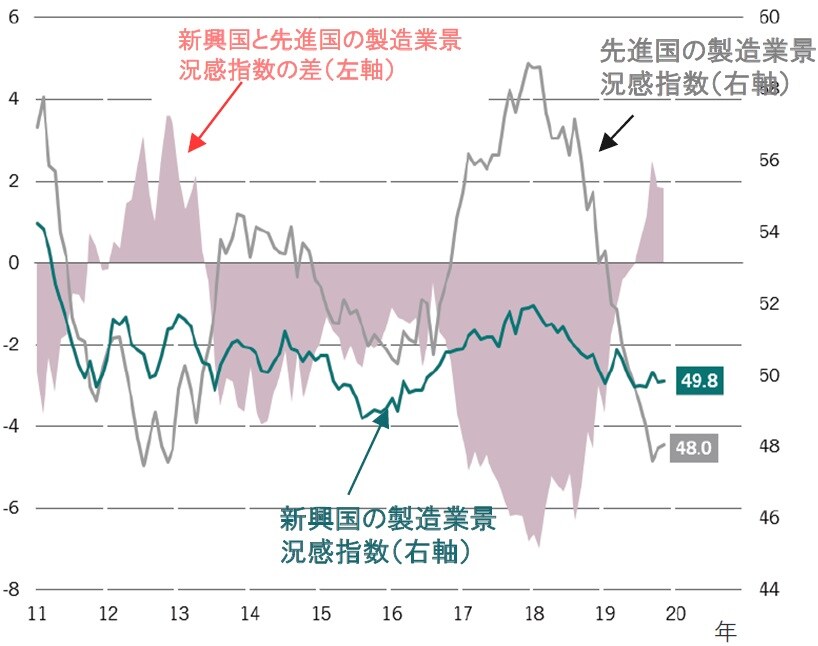

加えて、新興国と先進国の製造業景況感調査の動向を比較すると、新興国が相対的に良好な状況となるなど、格差が既に現れています。しかも、足元の格差は2013年以来の大きな差となっています(図表7参照)。

※直近は2019年11月データ

※先進国は主要10ヵ国の製造業景況感指数をGDP加重によりピクテが算出

※新興国は主要22カ国の製造業景況感指数をGDP加重によりピクテが算出

出所:ピクテ・アセット・マネジメント、CEIC、ブルームバーグ

以上のような状況を総合的に勘案すると、新興国の中でも特に、テクノロジー関連の製造業が集積するアジア(除く日本)地域の投資魅力が高まっていると考えています。

※記載されている個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。また、当資料におけるデータは将来の運用成果等を示唆あるいは保証するものではありません。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『新興国経済および株式市場、2020年の展望』を参照)。

(2019年12月17日)

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較