2019年10月マーケットの振り返り

【株式】上昇、【通貨】上昇、【債券利回り】まちまち

【株式市場】米中貿易協議部分合意を受けてしっかり

10月のアジア株式市場は総じて上昇した。10月11日に明らかになった米中貿易協議の部分合意を受けて楽観ムードが高まり、月半ばにかけて上昇した。ただその後は米中協議に関する新たなニュースが乏しくなる中、慎重な見通しも台頭、利食い売りに押される局面となった。業種的には5G通信の恩恵を受けるITセクターへの物色が強まった。

ITセクター中心に業績期待が高まった台湾、追加利下げを含め政策期待が高まるインドの上昇率が大きかった。抗議デモの収束が見えず前月まで大きく下落していた香港も自律反発した。一方、バーツ高が継続し業績懸念が高まるタイは下落した。

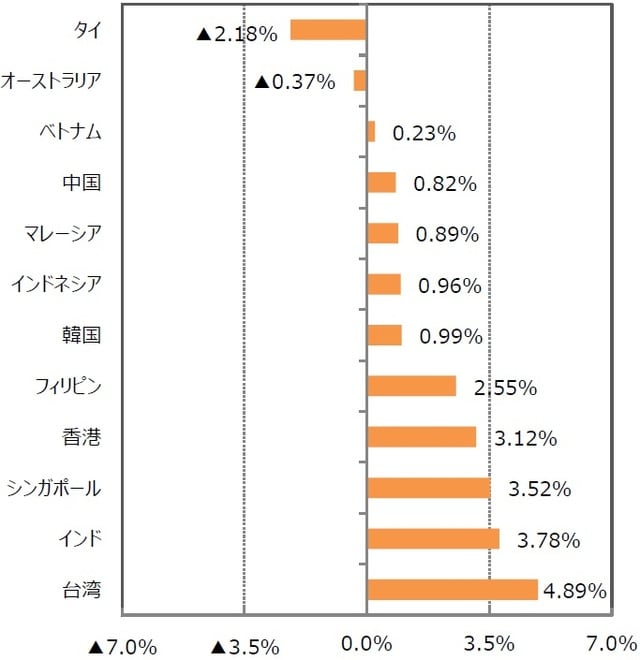

【通貨(対米ドル)】多くのアジア通貨が上昇

10月は米ドルが下落に転じたため、多くのアジア通貨が米ドルに対して上昇した。市場では切下げの見方が多かった中国人民元も反発した。

【債券(国債)市場】利回りの動きはまちまち

10月の国債利回りの動きはまちまちだった。中国では、米中協議の部分合意を受けて過度の景気悲観論が後退したところに、納税期に伴う財政面での流動性吸収という季節性が重なり、国債利回りは上昇した。利下げ観測が強いインドネシアでは外国人投資家が国債購入を進め利回りは低下した。インドでは景気下振れ観測から国債利回りは低下した。

アジア:マーケット動向

(注2)各国の株価指数の名称は記事の末尾「参照」に記載。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(注2)各国の株価指数の名称は記事の末尾「参照」に記載。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(注2)各国の株価指数の名称は記事の末尾「参照」に記載。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

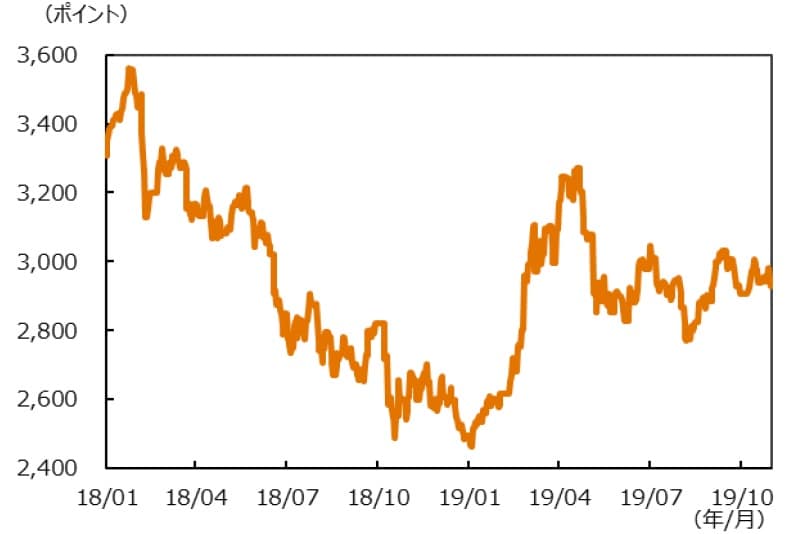

中国<金融市場動向>

人民元高、国債利回り低下、株価は不安定な展開

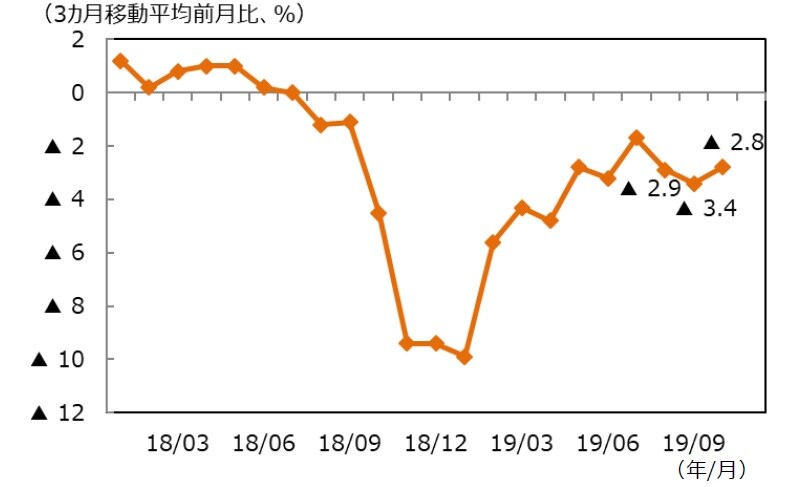

【株式市場】業績下方修正はほぼ一巡、景気支援策も下支え

11月中旬に予定される米中首脳会談の成り行きが11月相場の動向を左右しそうだ。市場では部分合意とその後の進展に対する期待が再度高まっており、米中首脳の発言等によって期待が裏切られるようなことがあれば波乱の展開となる可能性もある。

株価バリュエーションは中立水準にある一方で、企業業績予想の引き下げ修正度合いは落ち着き始めており(下記中段グラフ)、変化率を重視する株式市場のマイナス要因ではなくなりつつある。金融緩和で景気の落ち込みを防ごうとする各国の姿勢は顕著で、中国当局も、米中協議の長期化を見据えて景気支援策を打ち出している。予想が難しい米中協議に関わる相場変動要因を除けば、相場環境は悪くない。

業種的には、5G通信の勃興で業績成長期待が高まるIT関連セクター、構造的な成長余地が大きい保険セクター、教育など安定成長が期待できる消費サービスセクター等の投資妙味が高そうだ。

【為替・債券(国債)市場】人民元は緩やかに上昇

多くの市場参加者の見方に反して、人民元は反発している。今後も、力強さを欠く米国景気、中国の国際収支改善(輸入減・旅行収支悪化)、海外からの中国債券への投資意欲拡大等を考慮すると、人民元の対米ドルレートは緩やかな上昇が続くだろう。

米中協議の部分合意による協議進展期待、財政揚げ超などの季節要因から、10年国債利回りは3.3%へ上昇した。しかし中国の非食料品消費者物価上昇率は鈍化傾向で、また生産者物価上昇率はデフレ傾向にある。民間投資は弱く、2020年も景気は下振れ傾向とみられ、国債利回りは2019年末に向けて再度低下に向かうと予想する。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)IBESのデータを基に三井住友DSアセットマネジメント作成

(注2)対米ドルは逆目盛。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

中国<政治・外交関係>

米中協議はいったん休戦

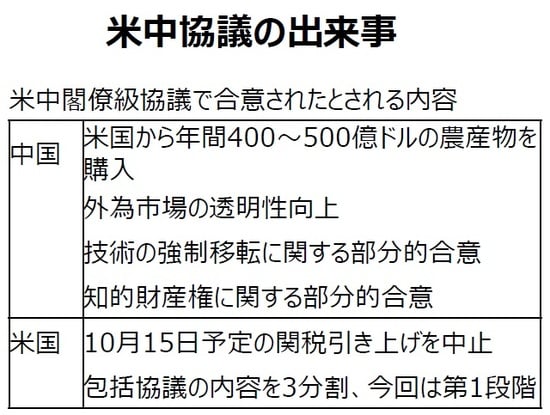

10月10-11日に米中閣僚級協議がワシントンで開催された。中国政府は9月時点で米国から農産物輸入を拡大する意思を表明しており、一方米国政府は10月15日に予定していた関税引き上げを中止した。双方は包括的協議の内容を3段階に分割し、今回をその第1段階とした。今回の閣僚級協議では、米中が相互に譲歩する形で部分合意を目指すことで折り合った。11月半ばにチリで予定されていたAPEC会議はデモで中止となったが、米中政府は首脳会談の時期と場所を新たに設定し、正式合意を目指すことになろう。

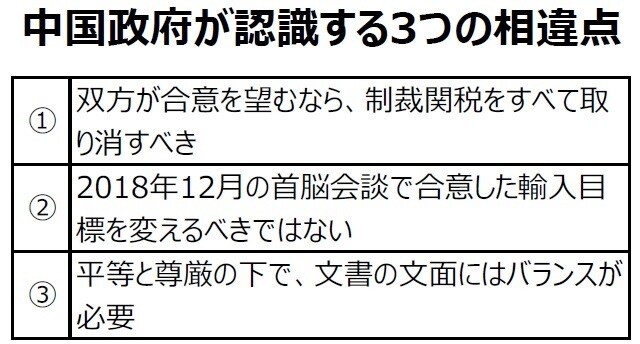

ホワイトハウスでの記者会見を見る限り、協議自体は円滑に進展し、協議メンバーは主要な論点で合意に達したようだ。合意文書作成の際に、米国政府が中国政府との対等の関係に配慮すれば、最終的には両政府が文書に合意し、米中首脳が署名する可能性が高い。もっとも、中国政治では最終的な政策判断は党指導部が行うことから、第1段階とはいえ、過度な楽観も禁物だろう。また、第1段階の署名後、第2段階では交渉のハードルが一段と上がるため、協議内容が共産党のタブーに踏み込んでくると、再度対決姿勢に転じるリスクがある。

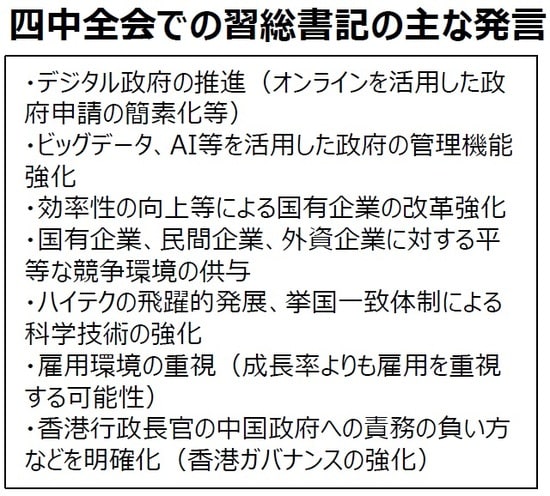

四中全会

中国共産党は10月28~31日に第19期中央委員会第四回総会(四中全会)を開催した。議題は、特色ある社会主義制度の改善と国家ガバナンス近代化の促進だ。目立ったトーンの変化は、香港ガバナンスの強化で、暴力的なデモの取り締まりを香港政府に要求した。会合後の習近平総書記の講話から重要な以下の3点を指摘したい。第一は、党による強い指導力と国家主導の資源配分だ。政府の長期的な役割、国有企業の重要性、ハイテクの飛躍的発展のための国力の集中が強調された。第二は、共産党方針の堅持だ。米中協議で焦点となっている知的財産権の保護など構造問題の解決に際しても、米国の要求が党の方針と合致しているかどうかが合意のポイントとなろう。第三は、予想不能なリスクへの対応だ。債務拡大による金融リスクを回避すべくディレバレッジ(過剰債務の抑制)の原則を維持し、短期的な大規模財政政策には慎重になるだろう。

(出所)新華社など各種報道を基に三井住友DSアセットマネジメント作成

中国<マクロ経済動向>

景気は管理可能な範囲内で下振れ

成長率が鈍化

19年7-9月の実質GDP成長率は、前年同期比+6.0%と市場予想の同+6.1%を下回り、4-6月の同+6.2%から鈍化した。需要項目の寄与度では消費が4-6月の+3.4%ポイントから7-9月には+3.8%ポイントへ加速したが、投資が4-6月の+1.6%ポイントから7-9月には+1.3%ポイントへ鈍化した。消費が比較的堅調である要因として、国家統計局は、雇用環境の安定を指摘した。都市部求人倍率は4-6月の1.22倍から7-9月には1.24倍へやや上昇している。また、消費全体に占めるサービス消費の比率は50%を超えており、主に財消費を扱う小売売上高だけを観察していると消費を過小評価する可能性がある。

19年1-9月の実質GDP成長率は、前年同期比+6.2%であり、2019年政府成長率目標の6.0~6.5%の達成は可能とみられる。

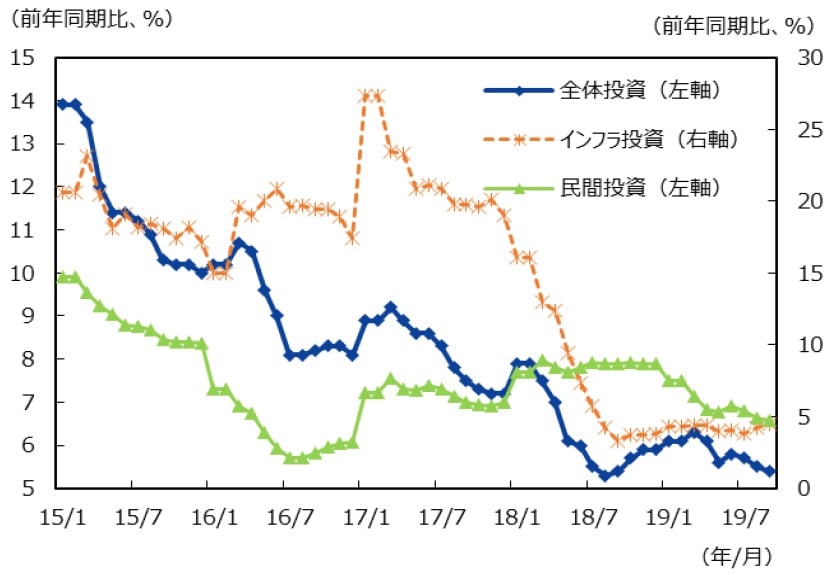

鉱工業生産は下振れも特殊要因

1-9月の都市部固定資産投資は、前年同期比+5.4%と市場予想の同+5.5%を下回り、1-8月の同+5.5%から鈍化した。鈍化の主因は、民間投資の減速にある(1-8月の同+4.9%から1-9月には同+4.7%へ鈍化)。米中貿易協議が全面合意に至らない限り、多くの中国企業経営者にとって投資の決断をしにくい環境が続く公算が大きい。米中協議の緊張が一時的に緩和するにしても、2020年も民間投資は引き続き下振れて推移する可能性が高そうだ。

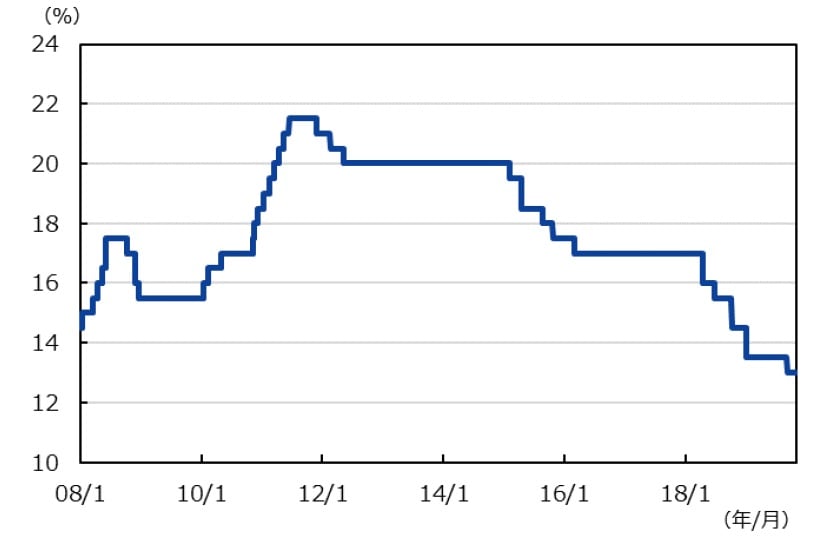

事実上の金融緩和が進展

中国政府は金融政策のスタンスを公式には「穏健」と表現しているが、実際には「緩和」が進展している。米国の利下げ観測が続く限り、中国にも金融緩和余地が広がりやすい。中国人民銀行は、預金準備率の引き下げ、1年物プライムローン金利の引き下げなどを通じて今後も金融緩和を進めると予想する。実質的な金融緩和が減速傾向にある景気を下支える役割を果たすだろう。

(出所)CEICのデータを基に三井住友DSアセットマネジメント作成

(出所)CEICのデータを基に三井住友DSアセットマネジメント作成

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

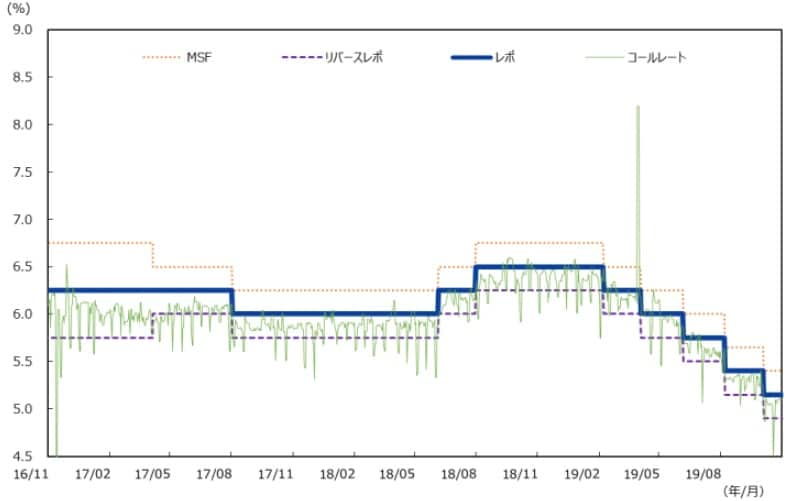

インド<金融市場動向>

当面の追加利下げ期待は続くが中長期的な金利高、通貨安に留意

【株式市場】業績悪化と政策発動期待の綱引き

追加利下げ期待もあり相場は反発、新値近辺まで駆け上がっているが、一方で企業業績の悪化度合いがきつくなっている。投資の手控えもあり当初想定していた年後半の景気回復期待が後退するとともに、玉葱価格の高騰でインフレ懸念が再度台頭してきた。政策発動期待が相場の下値を支えようが、9月、10月の相場上昇で株価バリュエーションの割安感も薄れており、短期的には上値の重い展開となりそうだ。大手企業で相次ぐガバナンス関連の不祥事もネガティブ視されている。

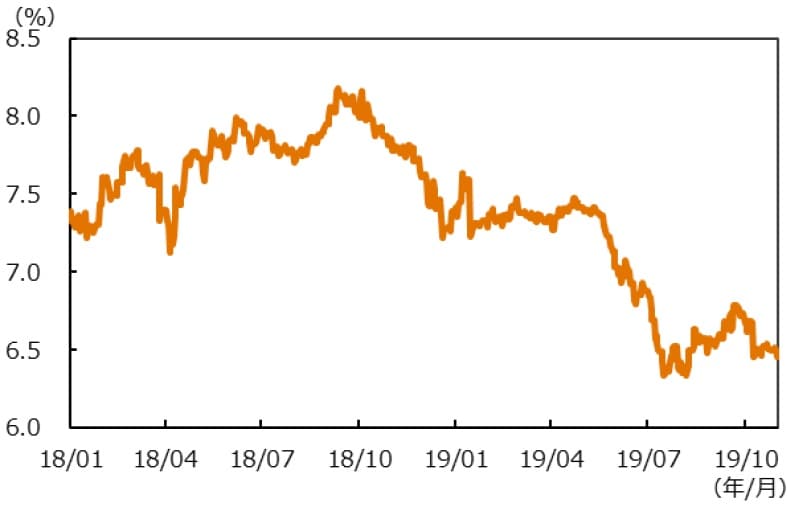

【債券(国債)市場】中長期の利回り上昇リスクに留意

景気下振れ、追加利下げ観測を受けて10月に国債利回りは低下したが、インド経済にとって重要な玉葱価格が急上昇し、期待インフレ率が上昇しやすくなっている。「スタグフレーション」的な経済環境下では、金融緩和が難しくなり、景気下支えのために追加的な財政政策が必要になる。実際に追加的な財政発動があれば、財政赤字は更に拡大し、財政規律の喪失から、中長期的には国債利回りの上昇につながるリスクに留意すべきだろう。

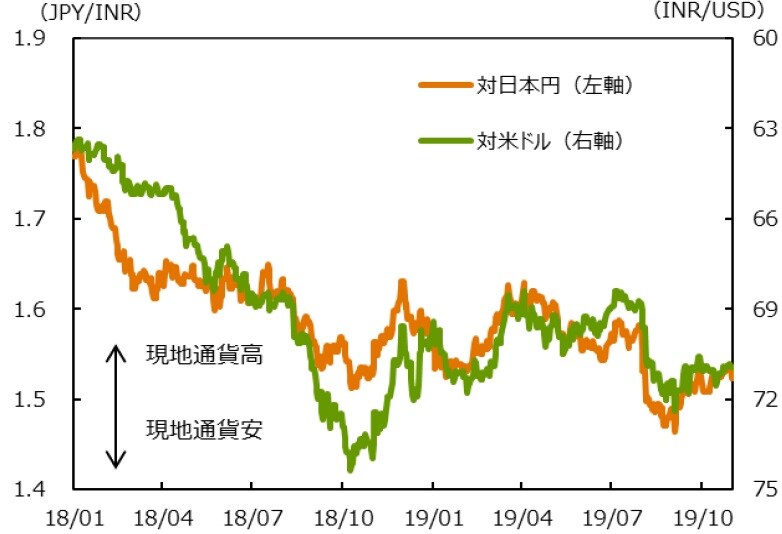

【為替市場】中長期的なルピー下落リスクに留意

インドの税収では法人税の割合が約3割と大きく、法人税率の引き下げは徴税能力の低下につながる。格付け会社がこの点に注目すれば、格下げリスクが高まるだろう。インドのソブリン格付けは現在BBB-(S&P、安定的)と、投資適格級では最低ラインにある。1ノッチ格下げになれば、投資適格ではなくなるため、年金基金などが売却に動けばルピー安圧力となる。短期的には景気持ち直しによるルピー上昇はあるだろうが、中長期的なルピー安リスクに留意したい。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(注2)対米ドルは逆目盛。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

インド<マクロ経済動向・政策>

景気下振れ・インフレ上振れ

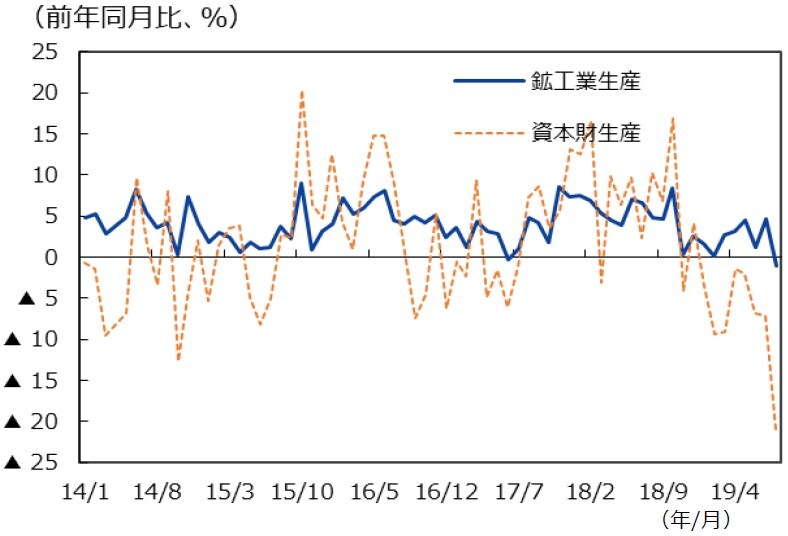

投資は悪化した模様

8月の鉱工業生産は前年同月比▲1.1%と、市場予想の同+1.7%を下回り、7月の同+4.6%から大幅に減速した。下振れの主因は資本財生産の落ち込みであり、7月の同▲7.2%から8月には同▲21.0%へ急減した。資本財生産は投資活動を反映しており、8月の急減は投資が下振れたことを示唆している。

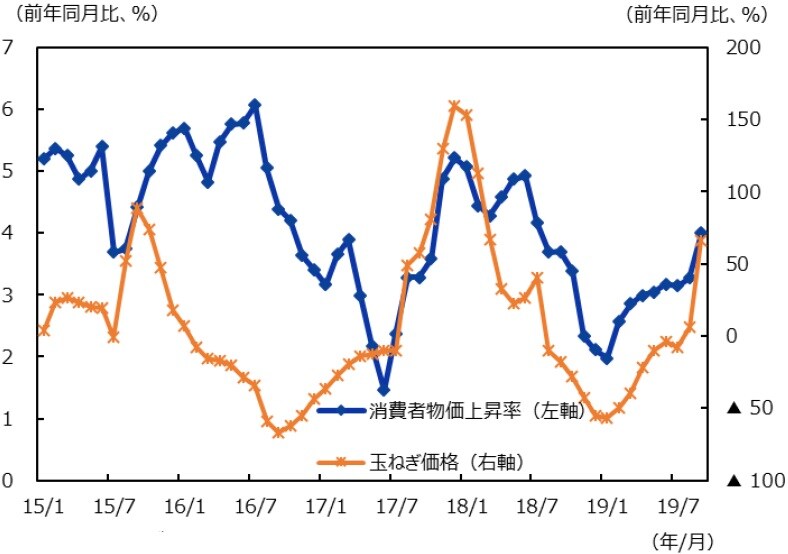

消費者物価上昇率が加速

9月の消費者物価上昇率は、前年同月比+4.0%と、市場予想の同+3.8%を上回り、8月の同+3.3%から加速した。9月のインフレ率は、ターゲット(4±2%)の中央値に達した。

内訳を見ると、玉葱価格が前月比で8月の+17.0%から+45.3%へ加速、前年同月比では、8月の+6.4%から+66.4%へ加速した。前年同月比の玉葱の寄与度は8月の+0.1%ポイントから9月には+0.5%ポイントへ拡大した。現地報道では、長雨の影響から玉葱が不作となり価格が上昇したところに、仲買人の売り惜しみが加わり、玉葱価格の急騰をもたらしたという。玉葱はインド料理において重要な食材であり、特に低所得者層の家庭での消費が多く、玉葱価格の上昇は期待インフレ率の上昇をもたらしやすい。

12月の金融政策決定会合に注目

玉葱価格が更に上昇するとしても、年内の消費者物価上昇率は4%台にとどまるだろう。そのため、12月5日に開催予定の金融政策決定会合では追加利下げの可能性が高い。一方、準備銀行が先行きのインフレ見通しについて上振れリスクを指摘すれば、更なる金融緩和は難しくなる。今後の玉葱価格の推移と準備銀行のインフレ判断は、追加的な緩和期待が継続するかどうかの重要な判断材料となる。

(出所)CEICのデータを基に三井住友DSアセットマネジメント作成

(注2)データは2015年1月~2019年9月。

(出所)CEICのデータを基に三井住友DSアセットマネジメント作成

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成