寄与分は共同相続人の協議により定めるのが原則

寄与分制度は、昭和55年の民法改正により創設され、共同相続人中で被相続人の財産の維持又は増加に特別の寄与をした者があるとき、被相続人の財産からその寄与分を差し引いたものを相続財産とし、その者の相続分は法定相続分に寄与分を加えた額とする制度で、寄与分については共同相続人の協議によって定めるのが原則です。

協議が調わないときは、家庭裁判所が諸般の事情を考慮に入れて決定することとされています。

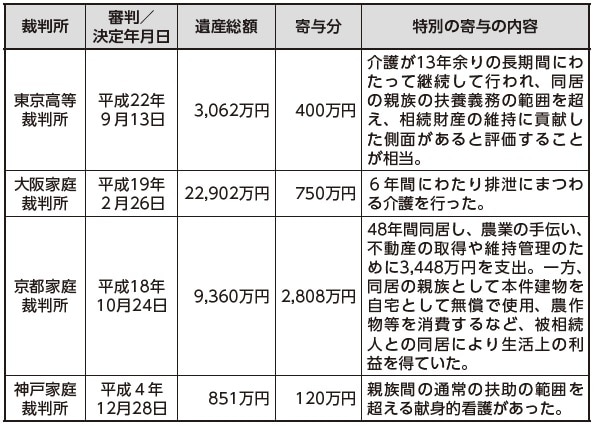

寄与分は、家事従事型、療養看護型、金銭出資型、扶養型、財産管理型などの類型がありますが、一般的な親族間の扶養ないし協力義務を超える特別な寄与行為がある場合に限り寄与分が認められています。

寄与に応じた額の金銭の支払いを請求することが可能に

被相続人の子の妻が被相続人を長年介護するといったことは現実によく見られますが、寄与分は共同相続人の中だけで認められ、子の妻は相続人ではないので、これまで寄与分は認められませんでした。

家庭裁判所は子の妻の介護による貢献を、子の行為と同一とみなして寄与分を認めるなどして柔軟に対処してきましたが、夫が被相続人より先に死亡している場合は、このような対処はできないという問題や、被相続人の兄弟姉妹による貢献についても寄与分を認めなければ不公平であるという問題が残っていました。

今回新設された「特別寄与制度」は、被相続人に対して無償で療養看護その他の労務の提供をしたことにより、被相続人の財産の維持又は増加について特別の寄与をした被相続人の親族(相続人、相続放棄をした者、相続欠格事由のある者、廃除された者を除く。以下「特別寄与者」)は、相続開始後、相続人に対し、特別寄与者の寄与に応じた額の金銭(特別寄与料)の支払いを請求することができるというものです。

ただし、相続の開始後、相続人に対し特別寄与者が相続の開始及び相続人を知った時から6か月を経過したとき、又は相続開始の時から1年を経過したときは特別寄与料の支払いを請求することができません。

この改正は、既に令和元年(2019年)7月1日から施行されており、施行日前に開始した相続については従前の例によることとされています。

「特別寄与」は、特別の寄与をした相続人以外の親族が、相続人に対して請求することができる権利です。当然、他の相続人らがそれを認めるかどうかや金額の妥当性などめぐって、争いに発展する可能性が懸念されます。

そこで、相続人以外の親族への生前の貢献の対価を渡すことを確実なものにするためには、遺言者があらかじめ遺言書に自らの意思として相当と思われる金額の記載をしておくことが、最も確実で望ましい方法といえるでしょう。

他の相続人は、遺留分の侵害がない限りは、承認せざるを得ません。