居住建物を「配偶者以外の者」と共有していた場合は?

●配偶者居住権[令和2年4月1日施行民法1028]

配偶者が相続開始時に居住していた被相続人の所有建物を対象として、終身又は一定期間、配偶者のその使用又は収益を認めることを内容とする法定の権利が新設されました。

【配偶者居住権の取得要件】

配偶者が配偶者居住権を取得するためには、以下の2つの要件を満たす必要があります。

①被相続人の配偶者が、被相続人の建物に相続開始の時に居住していたこと。

②遺産分割又は遺贈により配偶者居住権を取得すること。

配偶者の居住権を確保するための施策については、令和2年(2020年)4月1日から施行されます。施行日前にされた遺贈については適用しないこととされています。

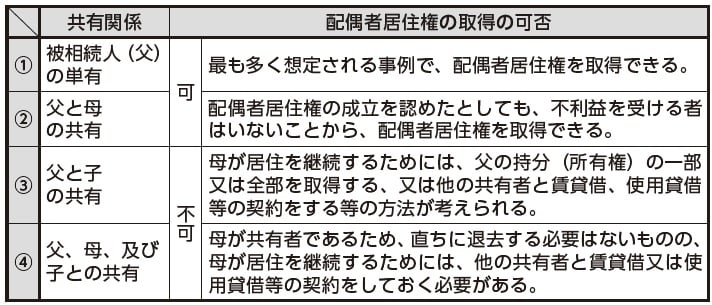

被相続人が相続開始の時に、居住建物を「配偶者以外の者」(例えば、被相続人の子の一人)と共有していた場合には、配偶者居住権の成立を認めると、被相続人の死亡により他の共有持分権者の利益が不当に害されることになること等を考慮し、配偶者居住権の成立を認めないこととされています(図表1)。

配偶者居住権は遺言で設定することも可能ですが、配偶者居住権を記載した遺言は、令和2年(2020年)4月1日以降でなければ作成できません。

遺言書には「相続させる」と記載するのが基本だが

配偶者居住権の制度が創設されたことによる、相続税等への影響は、次のようなことが考えられます。

・配偶者居住権と居住用不動産(負担付所有権)に分離して相続させる

配偶者居住権等は他に譲渡することができない、又は相続によって消滅することから、再婚した妻へ配偶者居住権を、先妻の子へ居住用不動産(負担付所有権)をそれぞれ相続させると、妻の死亡により先妻の子が完全所有権としてその居住用不動産を承継することができます。

・配偶者居住権等の設定による相続税の負担軽減

配偶者居住権等を配偶者が相続しても、配偶者は相続税額の軽減の規定によって納付税額が軽減されます。一方、その居住建物やその敷地を相続した子においても、その居住建物やその敷地の所有権等の価額は、配偶者居住権やその敷地の利用に関する権利を控除して評価されることから、相続税の負担が軽減される事例が多いと思われます。

・配偶者居住権の設定登記と担保権者への影響

配偶者居住権は設定登記ができる上、登記請求権があるため登記される事例が多くなると思われます。その場合、居住建物の価額(固定資産税評価額)に対し1000分の2の税率により登録免許税が課され、相続による移転登記(登録免許税は1000分の4の税率)と比較すると軽減された税率になります。

・配偶者が「遺贈」によって取得すること

相続人に対して財産を相続させようと考える場合に、遺言書には「相続させる」と記載するのが基本です。しかし、配偶者居住権については、令和2年(2020年)4月1日施行民法第1028条第1項第二号において、「配偶者居住権が遺贈の目的とされたとき」に取得すると規定されています。そのため、遺言書には配偶者に「遺贈する」と記載することについても留意しておかなければなりません。

これは、相続させる旨の遺言の場合、配偶者が配偶者居住権の取得を希望しないときにも、配偶者居住権の取得のみを拒絶することができずに、相続放棄をするほかないこととなり、かえって配偶者の利益を害する恐れがあること等を考慮したものです。

山本和義

税理士法人ファミリィ代表社員/税理士