2019年9月マーケットの振り返り

【株式】まちまち、【通貨】横ばい、【債券利回り】上昇(価格下落)

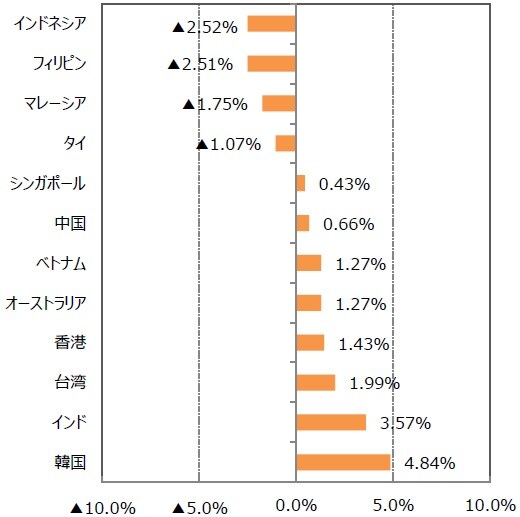

9月のアジア株式市場はまちまちの動きとなった。月前半は米中協議の再開・関税実施時期の延期に加え、香港の逃亡条例案撤回等で楽観ムードが高まり上昇したが、月後半は米中関係の先行き不透明感が再度高まり、総じて下落に転じた。世界的な金利引き下げの動きは株式市場にプラスに働いたが、その方向性は広く予想されたものでもあり、相場を大きく押し上げるには力不足だった。インドでは9月20日に法人税減税が発表され、企業収益改善期待から2日間で約8%急上昇した。韓国はテクノロジーセクター中心に見直し買いが入った。一方、アセアン市場では利下げが進んだが、織り込み済みと捉えられ、総じて上値の重い展開となった。

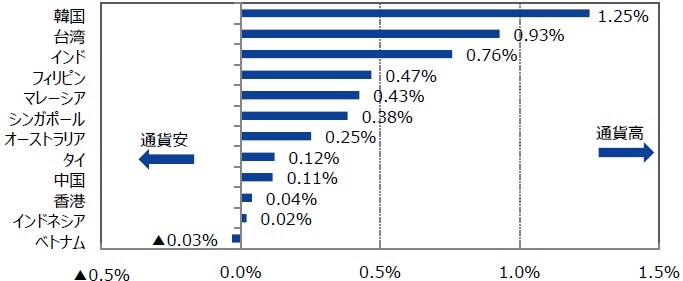

アジア通貨は米ドルに対して月前半に上昇、後半に下落という展開を辿った。結果的に月間を通して緩やかなアジア通貨高となったが、その幅は小さく、小動きだった。

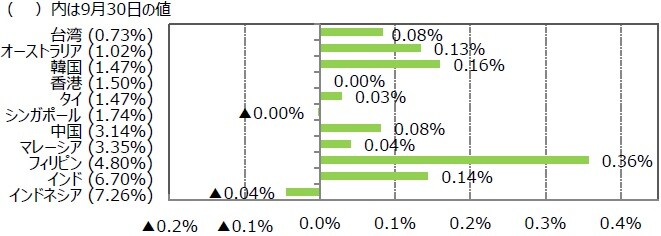

過度の景気悲観論が後退したこともあり、国債利回りの低下に歯止めがかかった。インドでは、法人税減税が発表され、景気持ち直しの観測と財政規律の低下懸念から利回りは上昇に転じた。一方、利下げ観測の強いインドネシアでは外国人投資家が国債購入を進めた模様で、利回りは小幅ながら低下した。

アジア:マーケット動向

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

中国<金融市場動向>

米中協議の行方をにらみつつ横ばい推移

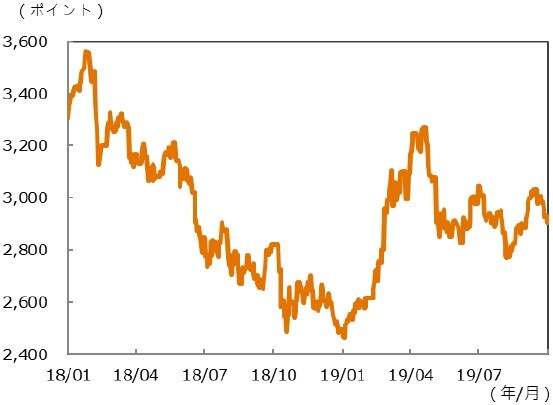

【株式市場】業績見通し引き下げも悪材料は織り込み済み

引き続き米中協議の進展度合いに注目が集まる。中国建国70周年にあたる10月1日の国慶節後、また10月10-11日に予定される米中閣僚級協議での米中要人の発言が相場の地合いに影響を及ぼしそうだ。一方で「米中協議の早期妥結は望みがたく、そのため景気センチメントの改善も当面見込みにくい」というのがコンセンサスになりつつあり、企業業績予想も当面引き下げ基調(左中段グラフ)が続くことは相場に一定程度織り込まれていると判断する。株価バリュエーションも中立水準にあり、当面は方向感の乏しい相場展開が続きそうだ。

不透明感の強い環境ではあるが、一方で相場の底割れもないだろう。金融緩和で景気の落ち込みを防ごうとする各国の姿勢が顕著になっており、中国当局も、米中協議の不調・長期化を見据えて景気支援策を打ち出しているためだ。

中長期的に見れば、中国の産業高度化に伴う「質の高い経済発展」が株式市場の上昇につながるという見方に変更はない。

【為替・債券(国債)市場】人民元安は一服

米連邦準備制度理事会(FRB)の利下げにもかかわらず米ドルが強含み傾向にあり、中国景気の下振れ懸念も根強いため、人民元への下落圧力が続いている。しかし中国当局は人民元の基準レートをほぼ前日水準に設定、人民元の対米ドル市場レートは取引レンジ内に収まっている。中国政府は2019年の成長率目標(6.0-6.5%)の達成に自信を示しており、一段の元安が進むことは予想しない。

10年国債利回りについては、米中協議に対する不透明感から、反転、3%台に上昇しているが、当面景気が持ち直す可能性は低く、レンジ内横ばいの動きとなろう。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)IBESのデータを基に三井住友DSアセットマネジメント作成

(注2)対米ドルは逆目盛。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

中国<米中関係>

米中貿易摩擦は混迷・長期化

米中閣僚級協議は楽観できず

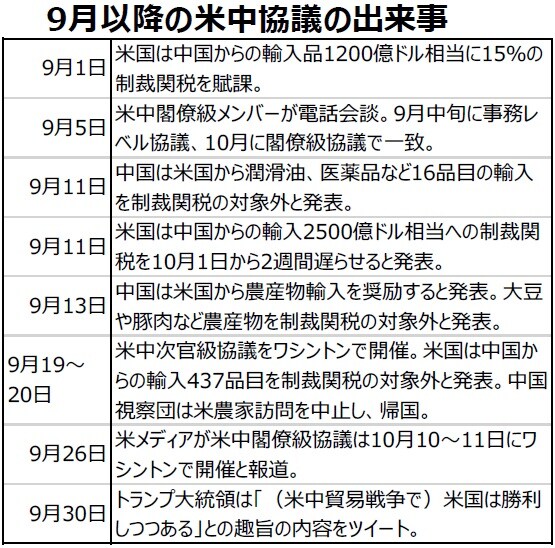

9月に入り、中国政府は米国から農産物の購入ペースを加速する方針を発表し、9月13日、大豆と豚肉の輸入を制裁関税の対象外にすると発表した。その後、9月19-20日に両政府は次官級協議を開催し、米国政府は中国からの輸入437品目について制裁関税の対象外にすると発表した。このように両国政府が軟化しつつある状況で、10月10-11日にワシントンで閣僚級協議を開催することになる。

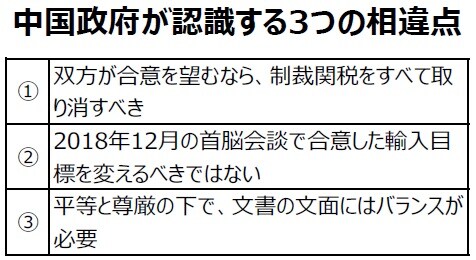

米中閣僚級協議は友好的に終わるとの見方も出ているが、協議終了前またはその直後、両国政府から不満が示される可能性に留意したい。以下の3点を考慮すると、先行きは楽観できない。

第一に、トランプ大統領は9月20日、中国との協議では部分合意ではなく完全な合意を求めると発言した。9月以降の次官級協議では、通商面に絞った部分合意に向けた動きが進んでいたが、トランプ大統領が包括的交渉を望むのであれば、構造問題に踏み込んで議論する必要が出てくるため、合意は難しくなる。また、交渉の不調が中国政府側にあるとする米国側の一方的な主張は、中国共産党から見れば、対等の立場から離れた脅しと受け取られる可能性がある。

第二に、2019年5月以降、中国では米中協議の合意事項については共産党指導部の承認が必要になっているとみられる。通商問題を担当する商務部が歓迎する内容であっても、米国政府との対等な関係が崩れたと党指導部が認識すれば、政治的なメンツを重視して、合意を容認しない可能性がある。

第三に、中国政府が景気悪化を理由に合意を急ぎ、譲歩する展開は想定しづらいことだ。米国の制裁関税は国内景気センチメントを悪化させているが、実質的な金融緩和など景気テコ入れ策を拡大する余地があり、成長率目標は達成可能とみられる。

中国<マクロ経済動向>

景気下振れは管理可能な範囲内

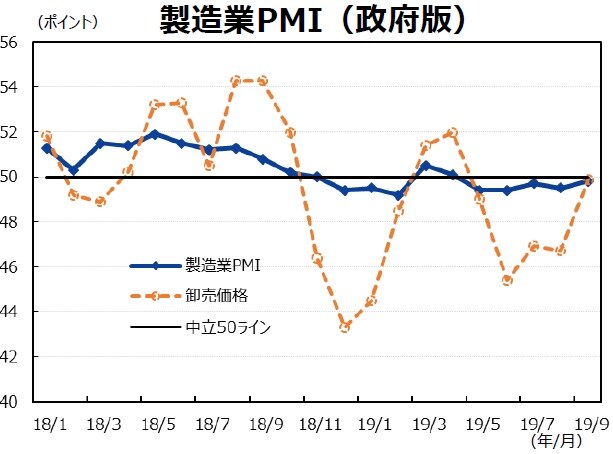

製造業PMIは依然50割れ

9月の製造業PMI(政府版)は市場予想を上回り、49.8へ改善した。預金準備率の引き下げなどの政策対応がポジティブに評価されたようだ。しかし、米中協議の先行きは不透明であり、製造業PMIが継続的に50超えに向かう環境ではないと判断する。また、卸売価格が引き続き50割れであったことから、9月の生産者物価はデフレ色が強まろう。

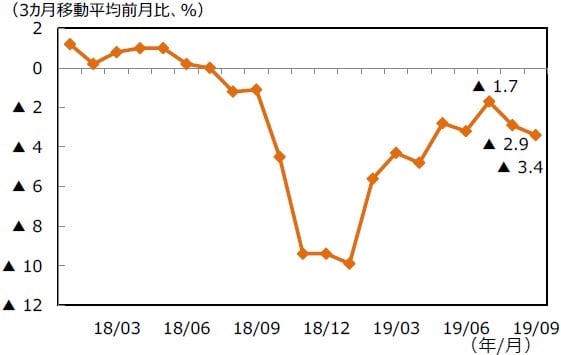

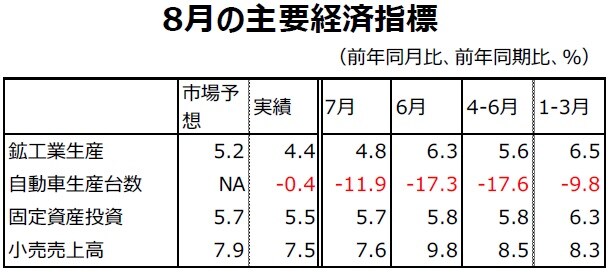

鉱工業生産は下振れも特殊要因

8月の鉱工業生産は前年同月比+4.4%と市場予想の同+5.2%を下回り、7月の同+4.8%から鈍化した。国家統計局は下振れの特殊要因として、営業日数の減少および台風の影響を指摘した。ただし自動車生産台数を見ると持ち直しの動きもみられる。1-8月の固定資産投資は前年同期比+5.5%と、市場予想の同+5.7%を下回り、1-7月の同+5.7%から鈍化した。主因は民間投資の鈍化だが、下振れ傾向はしばらく続きそうで、景気の下押し圧力になると予想する。

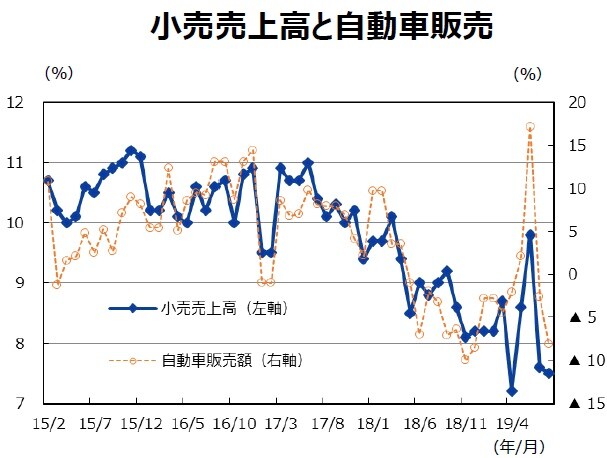

雇用安定で消費は比較的堅調

8月の小売売上高は前年同月比+7.5%と市場予想の同+7.9%を下回り、7月の同+7.6%からやや鈍化した。しかし、自動車を除くベースでは7月の同+8.8%から8月には同+9.3%へ加速している。また、サービス消費の伸びは2桁増を維持していると国家統計局が発表している。国全体で財消費とサービス消費の比率が1:1と想定すれば、民間消費は意外と堅調であると推察できる。消費堅調の主因は、雇用の安定である。8月の都市部失業率は5.2%と、7月の5.3%からやや低下した。1-8月の都市部新規雇用者数は984万人増と、政府年間目標の89.5%を達成した。消費の堅調が景気下振れ圧力を緩和しており、中国政府は2019年の成長率目標6.0~6.5%を達成する自信を示している。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)CEICのデータを基に三井住友DSアセットマネジメント作成