2019年7月 マーケットの振り返り

【株式】軟調、【通貨】まちまち、【債券利回り】低下(価格上昇)

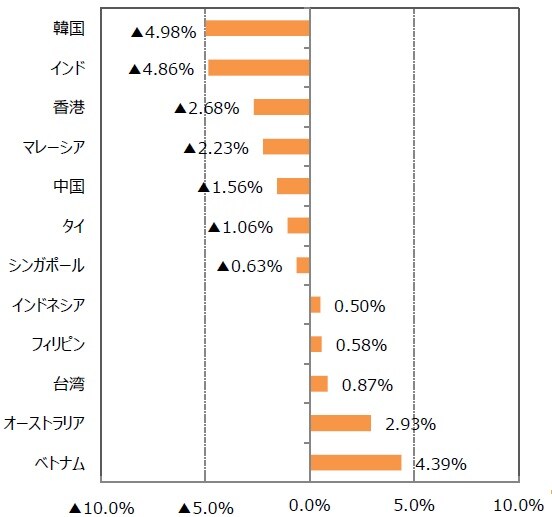

7月のアジア株式市場は総じて弱含んで推移した。米中貿易交渉において新たな進展が見られない中、方向感の乏しい動きとなった。米欧をはじめ世界的な金融緩和基調もいったんは織り込み済みとされ、相場を一段と押し上げる要因とはならなかった。年初来では上昇している市場が多く、利食い売りに押される局面が目立った。特にインドでは期待されていた予算案発表後の材料出尽くし感もあり、6月に引き続き下落局面となった。韓国では日本との関係悪化もあり景気悪化懸念の高まりから下落基調を強めた。

一方、米中貿易摩擦の余波から生産移管先として注目されるベトナムには海外資金が流入した模様で、久し振りの反発局面となった。

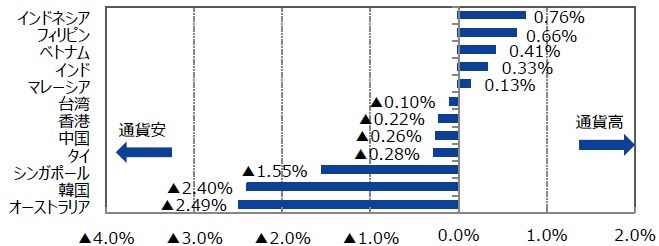

米国の利下げ観測が定着し、米中協議の悪化懸念が後退する中、アジア通貨は米ドルに対してまちまちの動きとなった。人民元が米ドルに対して安定的に推移したため、多くのアジア通貨も落ち着いた動きとなった。利下げ期待の高まった韓国ウォン、豪ドルは下落した。

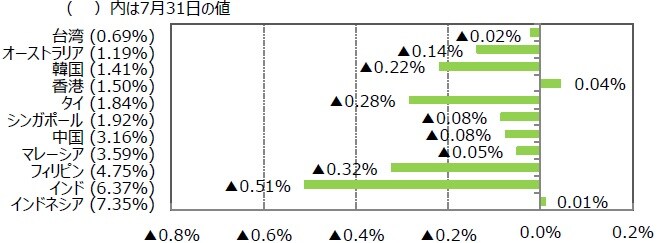

対米ドルでアジア通貨が安定し、利下げ観測が続いたため、アジア各国・地域で国債利回りは低下した。韓国中銀とインドネシア中銀は7月中に利下げに踏み切ったが、追加緩和が示唆されており、一段の利下げ期待が生じた。

アジア:マーケット動向

(注2)各国の株価指数の名称は記事の末尾「参照」に記載。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(注2)各国の株価指数の名称は記事の末尾「参照」に記載。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

中国<金融市場動向>

米中対立激化で不透明感増し人民元の下落圧力高まる

【株式市場】米中対立激化で波乱の展開

世界的な金融緩和基調は相場を下支えようが、相当程度織り込み済みで、PERなど株価バリュエーションもほぼ適正水準にある。

一方、8月1日にトランプ大統領が中国製品に対する追加関税の発動を表明したことをきっかけに米中関係の混迷度がいよいよ増してきた。中国側は強硬姿勢を崩さず、両国の対立は一段と激化、相場は再びリスク回避モードに陥り波乱の展開となっている。現状、グローバル景気の冷え込みが懸念されている状況にあり、暫く不安定な状況が続きそうだ。

減速傾向にある中国マクロ経済については、財政支出発動余地があるため、景気の腰折れは想定しにくい。中国内需の一段の下振れを理由に相場が大崩れすることはないだろう。

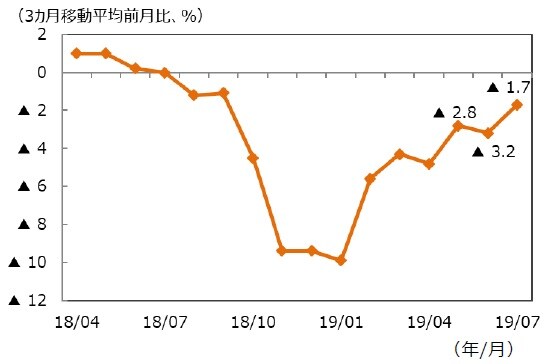

ただ下方修正のペースが弱まる傾向にあった企業業績予想については、米中対立激化を受けて、プラスに転じる時期が見通しにくくなってきた(図表5)。中長期的に見れば、中国の産業高度化に伴う「質の高い経済発展」が株式市場の上昇につながるという見方に変更はない。

【為替・債券(国債)市場】人民元の下落圧力高まる

米FRBの利下げにもかかわらず米ドルが強含んでいることに加え、米中対立が激化しているため、元安圧力が高まる展開となろう。但し対ドルレート7.0を下回ってさらに下落する局面となれば、資本流出を恐れる中国当局の介入も予想され、一本調子の元安にはならないと予想する。資本流出ペースが急加速しなければ当面は7.0近辺での攻防となる可能性が高そうだ。

一方、中国景気の下振れリスクはおおむね織り込まれたとみられ、国債利回りは横ばい圏で推移する見通しだ。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)IBESのデータを基に三井住友DSアセットマネジメント作成

(注2)対米ドルは逆目盛。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

中国<米中関係>

米中関係は再び悪化、混迷深まる

トランプ大統領が追加関税を表明

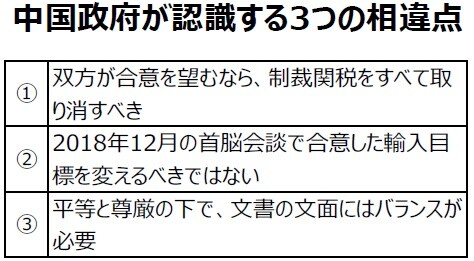

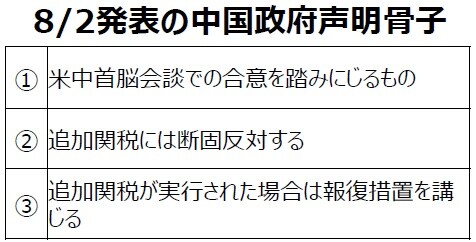

トランプ大統領は8月1日、ツイッターを通じて、「9月1日付で、中国からの残りの3,000億ドルに対して10%の制裁関税を課す予定」とコメントした。もとより中国政府は米国政府に対して「協議には平等と相互の尊厳が重要」だとしており、米国政府からの一方的な脅しともとれるトランプ大統領のコメントは中国政府の態度を硬化させた。中国政府は8月2日に声明を出し、米国政府に強硬に反発、両国の対立は激化している。さらに7.0割れとなった人民元安を機に人民元レートが交渉材料になりつつあり、混迷度合いを深めている。中国の景気センチメントは再び悪化する公算が大きい。

通貨戦争には発展しない見込み

米財務省は8月5日、中国を為替操作国として認定した。中国が受けた1994年以来の認定だ。被認定国は米国から通貨の切り上げを要求されるが、中国政府は元安政策を採用しない方針を改めて表明しており、論点のずれが見られる。両国ともに元安を志向していない以上、通貨戦争には発展しないと判断する。また、為替操作国と認定した国に対して、米国が制裁関税を課すこともあるが、すでに中国には制裁関税を実施しており、新たな制裁手段とはならない。米国による為替操作国の認定は象徴的な意味合いが強そうだ。

中国<マクロ経済動向>

政策支援が依然必要な状況

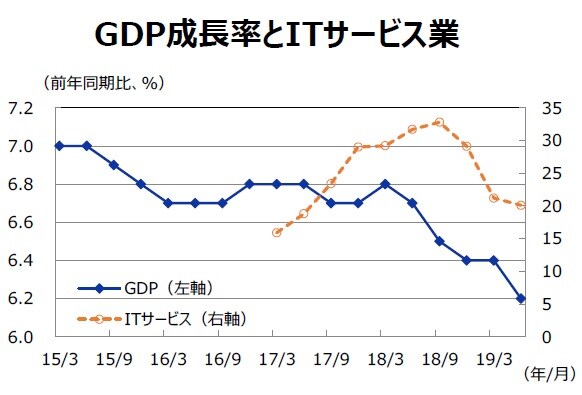

成長率減速もITサービスは高成長維持

4-6月期の実質GDP成長率は市場予想通り、前年同期比6.2%となり、1-3月期の同6.4%から減速した。2019年の政府成長率目標は6.0~6.5%であり、この目標は達成できる見込みである。一方、産業別の内訳を見ると、ITサービス業は同20.1%と引き続き高い伸びを維持した。4-6月期の成長率6.2%のうち、ITサービス業だけで1%ポイント超の寄与となる。

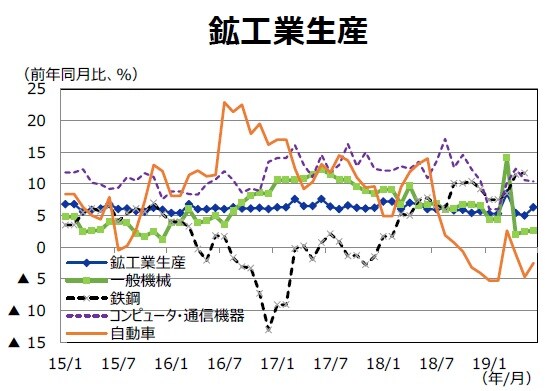

6月の経済指標の改善は一時的

6月は多くの経済指標が市場予想を上回ったが、これは一時的な現象と判断する。6月にはインフラ投資に関する規制が緩和された影響で、1-6月の都市部固定資産投資の伸びが加速した。これに歩調を合わせて、鉄鋼など重厚長大型の産業で生産が上振れ、6月の鉱工業生産は市場予想を上回り、前年同月比6.3%へ加速した。しかし、鉱工業生産の内訳を見ると、投資の代理変数といえる一般機械の伸びは2%台で横這い圏にとどまっており、1-3月の8%台からは大幅に減速したままだ。民間投資の先行きには依然として下押し圧力が大きいと考える。

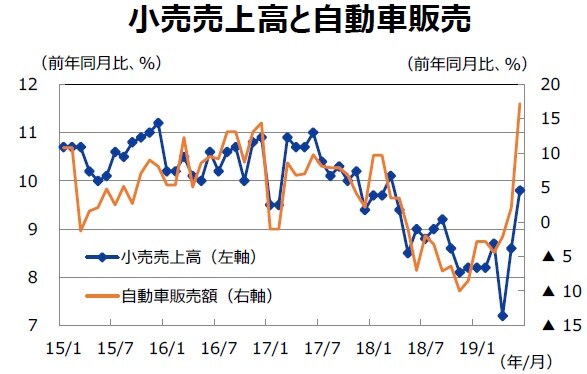

6月の小売売上高の伸び率加速は主に自動車の押上げに起因している。7月からエンジン排出ガス規制が強化されたため、旧タイプのエンジンを搭載した自動車をディーラーが6月に値引き販売したにすぎない。7月にその反動が予想される。

6月の経済指標の改善を以って、中国景気が回復局面に入ったと判断するには時期尚早だ。

景気安定を目指す中国政府

習近平総書記は7月30日、中央政治局会議において、年後半の景気下押し圧力に対処するため、景気安定を目的とする政策支援を継続する姿勢を強調した。一方、投機を助長しかねない住宅関連の規制緩和は行わない意図も明らかにした。ITなど高付加価値産業の成長は続くものの、インフラ投資のV字回復はなさそうだ。

(出所)CEICのデータを基に三井住友DSアセットマネジメント作成

(出所)CEICのデータを基に三井住友DSアセットマネジメント作成

(出所)CEICのデータを基に三井住友DSアセットマネジメント作成

インド<金融市場動向>

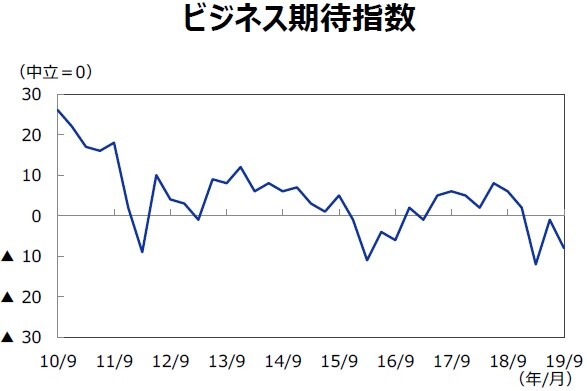

政治、経済の安定は変わらず

インフレ懸念後退で追加利下げへ

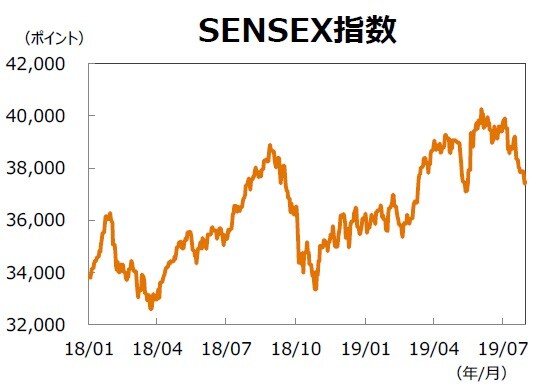

【株式市場】株価調整で割高感は払しょく、堅調推移

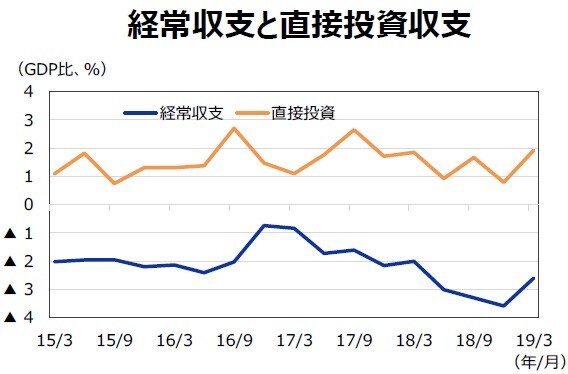

モディ首相の予算案も期待外れに終わり、市場は下落基調にある。一方で株価バリュエーションの割高感は相当程度払しょくされた。農産物価格のインフレリスクは降雨量の増加とともに後退しつつあり、追加利下げの阻害要因ではなくなった。世界的なリスクオフモードの中にあって、追加利下げ、年後半の景気持ち直しへの期待から市場は相対的に堅調に推移しよう。米中貿易摩擦の悪化はインドの相対的な安定性を際立たせる可能性がある。

【債券(国債)市場】利回りの上昇リスクは限定的

インド金融市場では利下げ観測を背景に、10年国債利回りは7月16日終値で6.333%まで低下した。その後、いったん上昇したものの、月末にかけて再び低下基調にある。4-5月の鉱工業生産統計から景気底入れの兆しも見えるが、力強さはなく、追加利下げ観測が根強い。また7月の降雨量増加により作付け面積が拡大したため、農産物インフレの上振れリスクが後退した。金利上昇リスクは限定的であろう。

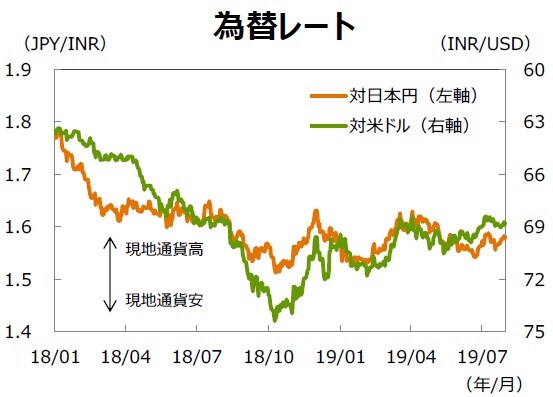

【為替市場】中長期的なルピー上昇の見通しを維持

モディ首相再任による政局不透明感の払しょく、中国経済との貿易量が小さいインド経済の相対的な安定性など、インドルピーが選好される要因は多い。ただリスクオフ局面における新興国通貨の下落傾向からは免れられず、当面は不安定な動きが予想される。中長期的にはインド景気の持ち直しからルピー上昇の見通しを維持する。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(注2)対米ドルは逆目盛。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

インド<マクロ経済動向・政策>

年後半から景気は回復局面へ

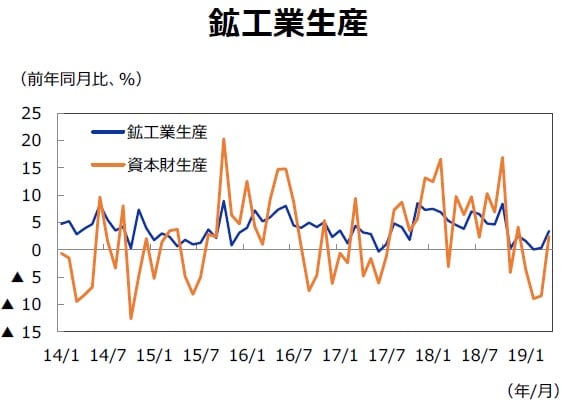

投資持ち直しを示唆

5月の鉱工業生産は前年同月比+3.1%と、市場予想の同+2.9%を上回った。4-5月の平均は前年同期比+3.7%と、1-3月の同+0.7%から加速した。内訳を見ると、投資の代理変数といえる資本財生産の伸びが1-3月の同▲7.2%から4-5月には同+1.0%へと持ち直している。準備銀行による年初来の金融緩和効果もあわせて考えると、年後半にインド景気が回復局面に向かう可能性が高いと判断する。

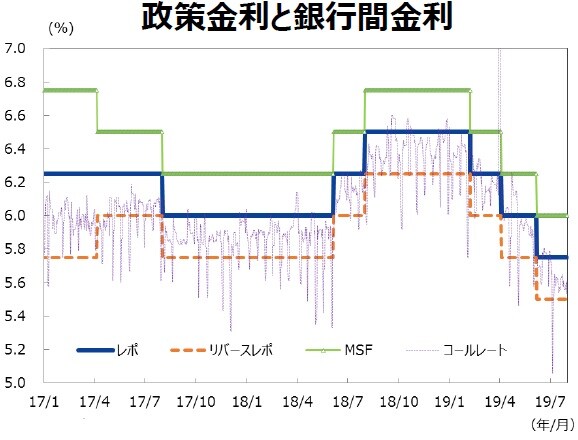

市場予想を上回る大幅な追加利下げ

インド準備銀行は8月7日、政策金利を5.75%から5.40%へ引き下げた。▲0.35%の利下げは市場予想(▲0.25%)を上回った。準備銀行はインフレ見通しについて上振れ・下振れリスクはバランスしているとする一方(前回6月の金融政策決定会合と同様)、2019/20年度の成長率見通しについては、前回の7.0%から6.9%へ引き下げ、やや下振れリスクがあると言及した。金融政策の姿勢は「緩和」で据え置かれており、追加利下げ観測は今後も続きそうだ。

農産物インフレ上振れリスクは後退

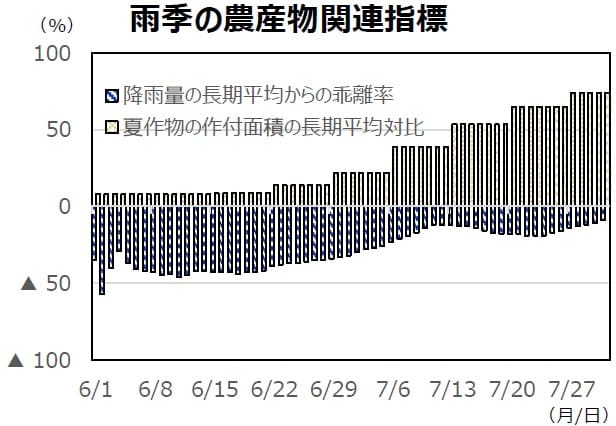

インドでは雨季(6~9月)の降雨量が長期平均を著しく下回ると、不作による供給不足から農産物価格の上昇につながる。6月の降雨量は長期平均に対して33%下回っていたが、6-7月の降雨量は12%不足にとどまり、少雨懸念は後退している。また、7月26日時点の夏作物の作付面積は長期平均に対して64.8%へ進捗し、前年同期の73.6%へ近づいている。農産物インフレの上振れリスクは後退しつつある。鉱工業生産は底打ちの様相を見せているが力強さを欠き、消費者物価上昇率がインフレターゲット中央値の4%を依然下回っていることから、金融政策の緩和基調は続きそうだ。

(出所)CEICのデータを基に三井住友DSアセットマネジメント作成

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)CEICのデータを基に三井住友DSアセットマネジメント作成

香港<ピックアップカントリー>

米中対立激化、香港デモ影響で不安定な展開

【株式市場】香港デモよりも米中貿易摩擦の影響が大きい

香港デモに伴う政治社会不安が継続する中、米中の対立が激化しており、当面は不安定な相場展開が予想される。ただ香港デモの業績影響は小売、ホテル、不動産セクター等にとどまり、中国本土の事業を主な収益源とするハンセン指数の時価総額上位企業には直接的には及ばない。香港株式市場の中国化の進展を考えると、米中貿易摩擦の帰趨がより重要な変動要因となりそうだ。

【社会情勢】人民解放軍出動は最後の手段

林鄭月娥(キャリー・ラム)行政長官が4月に「逃亡犯条例」の改正案を立法会(国会に相当)に提出した後、中国共産党・政府による香港政府への介入が強化されるとの懸念から、6月以降、反対デモが香港内で発生し、過激化している。一国二制度の維持を望む中国政府としては早期の事態収拾を図りたいところだが、天安門事件を想起させる中国人民解放軍の出動は最後の最後まで回避したいところだろう。軍服を着用した人民解放軍の出現は、香港の資産価格(不動産・株式市況)の急落を招き、国際金融市場における香港への信任を急低下させるおそれがあるからだ。

【マクロ経済動向】リセッション入りの公算大

香港各地で行われる反対デモはその頻度、過激度を増している。8月5日にはゼネストが実施されるなど一般市民の日常生活に大きな影響が出ている。消費活動を中心にマイナス影響は避けがたく、香港の成長率見通しは大きく下振れるだろう。4-6月期GDP成長率は既に前四半期比マイナスに転じており、7-9月期は2四半期連続のマイナス成長となる公算が大きい。定義上、リセッション入りとなる。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

ベトナム<ピックアップカントリー>

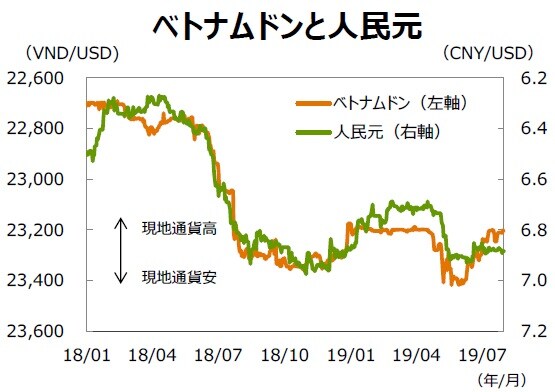

低インフレ、安定成長見通しで海外資金の流入継続を見込む

【株式市場】良好なファンダメンタルズを背景に堅調な動き

7月は低迷する他のアジア主要市場を凌駕し上昇、今年3月以降のレンジを上に抜けつつある。良好なファンダメンタルズを再評価する動きとみられる。中国からベトナムへの生産シフトが進み、直接投資の流入は今後も継続する見通しだ。株価バリュエーションに割高感はなく、リスク回避モードの中にあって相対的に堅調な動きが続こう。中期的には新興国市場への格上げ観測もプラスに働く。

【為替動向】人民元の動向に左右される展開

ベトナムドンの対米ドルレートはボックス圏で推移している。低インフレ、経常収支黒字などベトナムドンが評価される要因は多い。ただベトナムドンにとって輸出競争力の観点から重要な中国人民元との高い相関性は無視できない。米中の対立激化を受けて人民元安圧力が高まっており、そうなればベトナムドンも無傷ではいられないだろう。当面はドンの独自要因よりは人民元の動向に左右される展開となろう。

【マクロ経済動向】低インフレと経常収支黒字に注目

7月の消費者物価上昇率は前年同月比2.4%となった。1-7月の平均インフレ率は2.6%と低く、政府目標の4%を下回っている。また7月の通関統計では2億ドルの貿易収支黒字となった。国際収支に換算すれば13億ドルの貿易収支黒字である。2019年も経常収支は引き続き黒字で推移するだろう。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(注2)逆目盛。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

インドネシア<ピックアップカントリー>

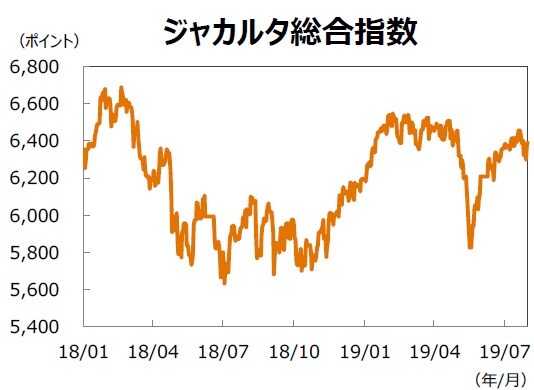

通貨ルピアの安定が鍵 中長期の経済対策に期待

【株式市場】ルピアの反転待ち

短期的な好材料は相場に織り込まれ、株価バリュエーションの割安感は後退した。一方、人民元安と歩調を合わせたルピア安は追加的な金融緩和の阻害要因となり、株式市場の魅力度は薄れつつある。経済の成長余地は大きく、中長期的に投資妙味の高い市場との位置づけは変わらない。再任を果たしたジョコ大統領が打ち出す中長期成長に資する経済対策に注目したい。

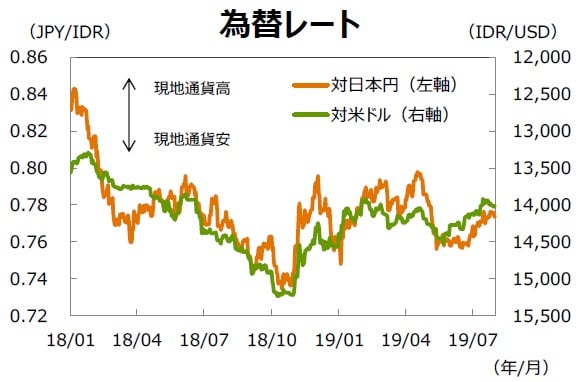

【為替動向】人民元の動向に左右される展開

中銀は7月18日の金融政策決定会合で市場予想通り政策金利を6.00%から5.75%へ引き下げた。ワリジヨ中銀総裁は景気下支えのため2019年末までにあと1回の追加的な利下げを示唆していたが、ルピアを含めた新興国通貨が下落に転じており、当面金利は据置きとなる可能性がある。短期的にはルピアの独自要因よりは人民元の動向に左右される展開となろう。金融緩和による景気回復が視野に入れば、ルピアも安定を取り戻すだろう。

【マクロ経済動向】労働法の改正と首都移転に注目

4月17日の大統領選挙でジョコ大統領は再選を果たした。インドネシアでは中長期的な景気を左右する大きなテーマが浮上している。一つは労働法の改正である。従業員解雇の柔軟な運用は企業のコスト削減を可能とし企業活動にポジティブに作用する。海外からの直接投資にもプラスに働くことから、経常収支赤字のファイナンスが可能となり、ルピアの安定につながるだろう。もう一つは首都移転である。財政赤字抑制方針との折り合いがつけば、インフラ投資を通じて景気押上げ要因となろう。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(注2)対米ドルは逆目盛。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)CEICのデータを基に三井住友DSアセットマネジメント作成

タイ<ピックアップカントリー>

バーツ高の中、利下げ期待なく業績回復は遅れる可能性

【株式市場】業績不安、割高なバリュエーション

タイバーツ高が輸出企業の業績にマイナスに働く一方、景気テコ入れのための金融緩和も期待できない。このため企業業績見通しの引下げが続き、これが株価バリュエーションを一層割高に見せている。他のアセアン市場と比較して投資魅力度は劣る。ただ米中貿易摩擦の帰結として中国からタイへの生産拠点シフトが進む公算が大きく、中長期の成長見通しは良好と判断する。

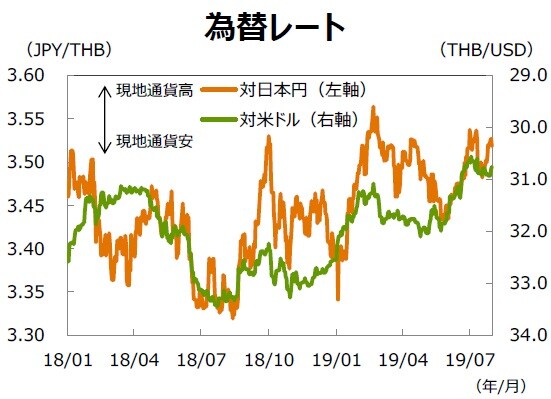

【為替動向】利下げ実施でバーツ高圧力はやや後退

タイバーツの対米ドルレートは7月に30.5~31.0の狭いレンジで高止まった。中銀は低金利環境が招く資産バブルを警戒しつつも、8月7日に予想外の利下げに踏み切った。1.75%から1.5%への利下げの背景には輸出競争力にマイナスに働くバーツ高を抑制する意図があり、他のアジアの中銀と状況は異なる。追加利下げの可能性もあるが、経常収支黒字の大きさから、利下げによるバーツ高の抑止力にも限界があろう。

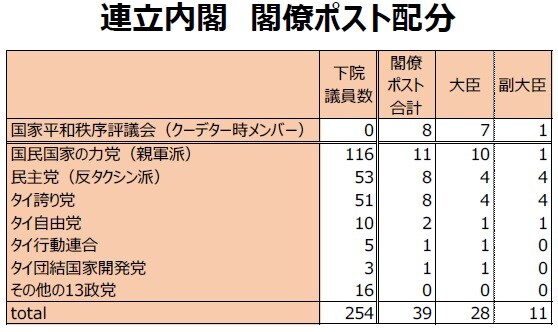

【政治動向】プラユット政権の基盤は脆弱

ワチラロン国王は7月10日、プラユット政権の閣僚を任命し、16日に閣僚宣誓式が行われた。与党連合19党のうち、大臣または副大臣のポストを獲得できた政党は6党にすぎず、残りの13党はこの恩恵に預かれなかった。これら13党は国会下院で16議席を獲得しており、仮に13党が与党連合から離脱すれば、与党連合の議席数は238議席(下院定数500)と過半数を割り込むことになる。プラユット政権は過半数ギリギリで構成されており、与党内での不協和音に要注意である。

(注2)対米ドルは逆目盛。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

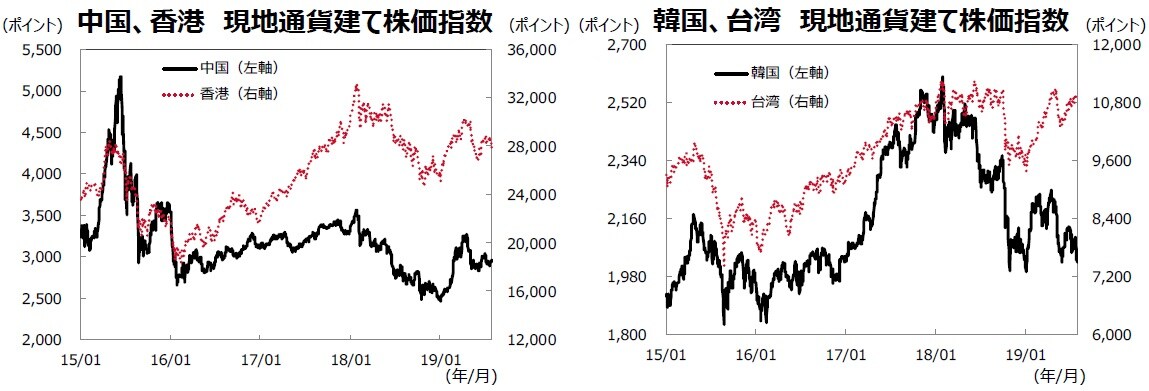

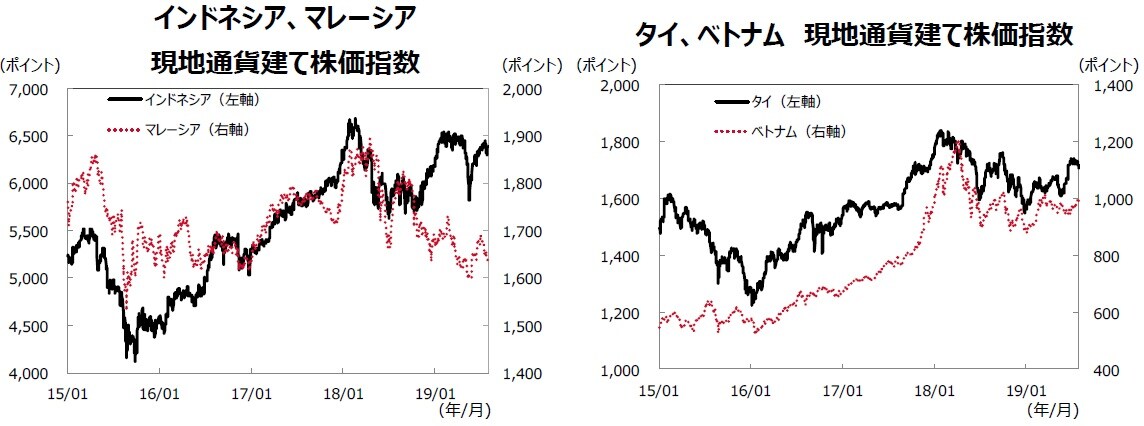

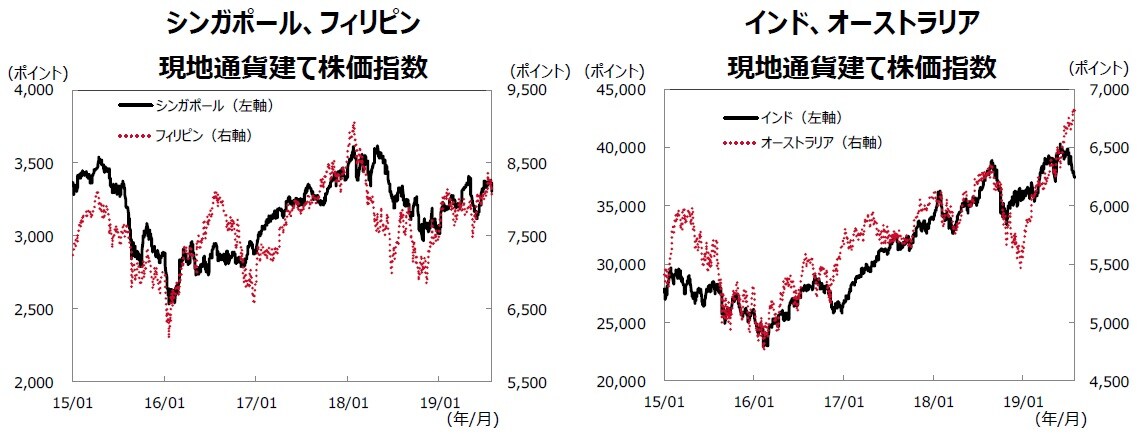

主要アジア各国・地域株価指数推移

(注2)各国の株価指数の名称はP14の参照ページに記載。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(注2)各国の株価指数の名称はP14の参照ページに記載。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(注2)各国の株価指数の名称はP14の参照ページに記載。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

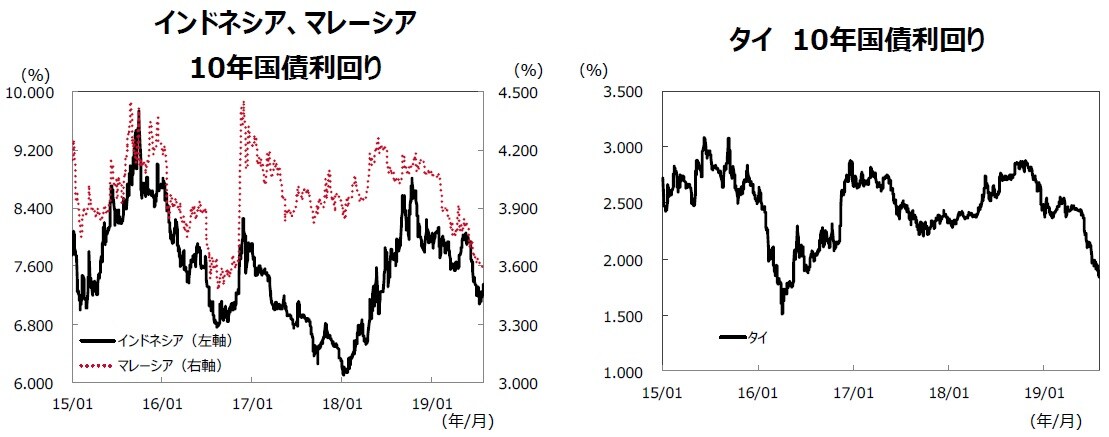

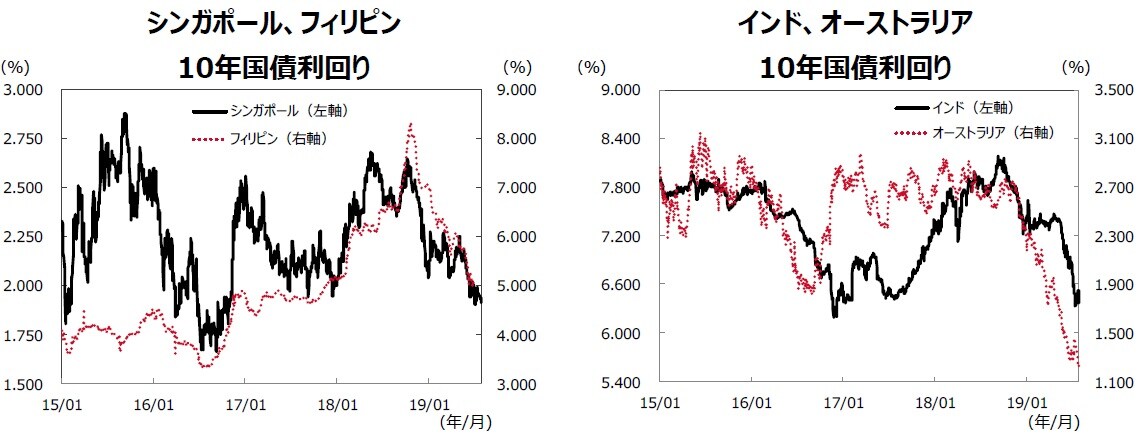

主要アジア各国・地域10年国債利回り推移

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

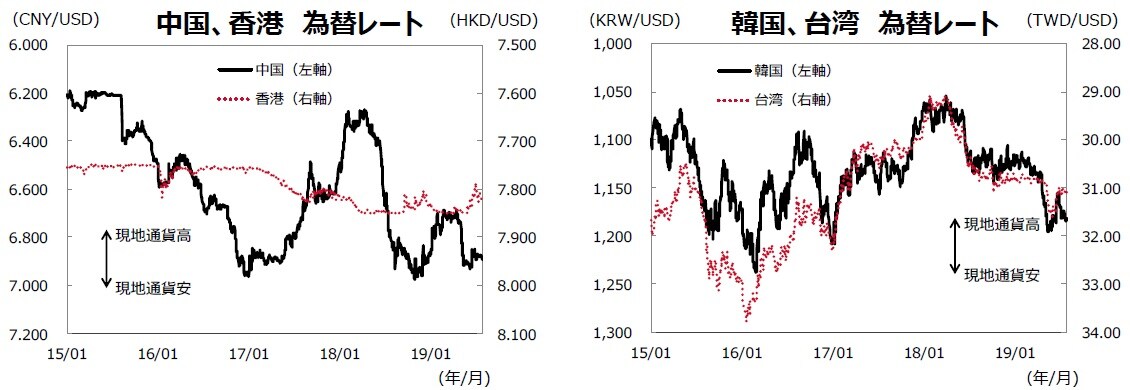

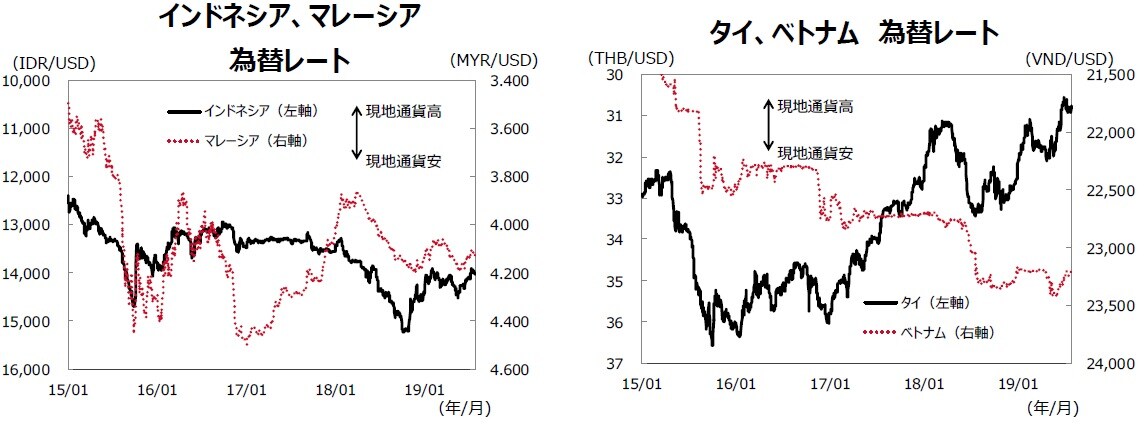

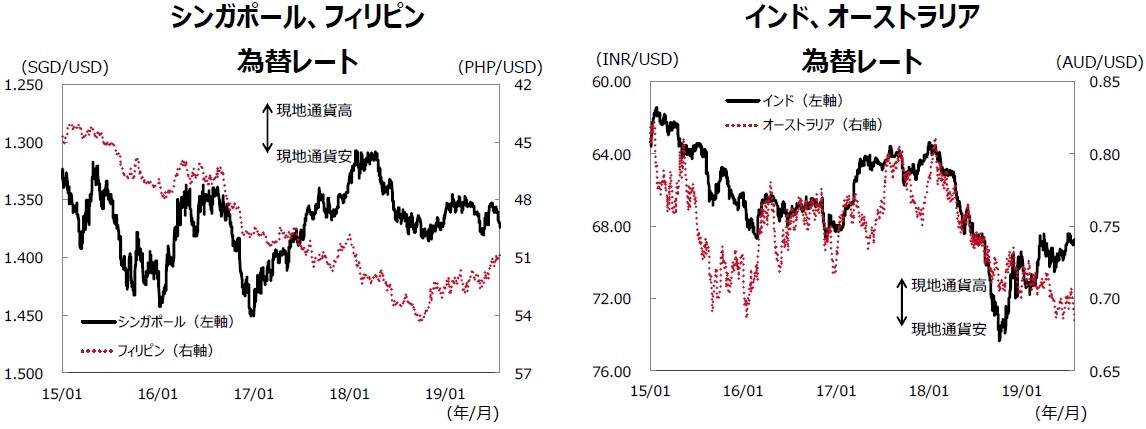

主要アジア各国・地域為替レート(対米ドル)

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

※参照

各国の株価指数の名称は下記の通り。

●中国:上海総合指数、●香港:香港ハンセン指数、●韓国:韓国総合株価指数●台湾:台湾加権指数、●インドネシア:ジャカルタ総合指数、 ●マレーシア:クアラルンプール総合指数、●タイ:SET指数、●ベトナム:ベトナムVN指数●シンガポール:シンガポールST指数、●フィリピン:フィリピン総合指数、 ●インド:SENSEX指数、●オーストラリア:ASX200指数

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『2019年8月のアジア・マーケット・マンスリー』を参照)。

(2019年8月7日)