調査に入られやすい時期は「事務年度」でわかる

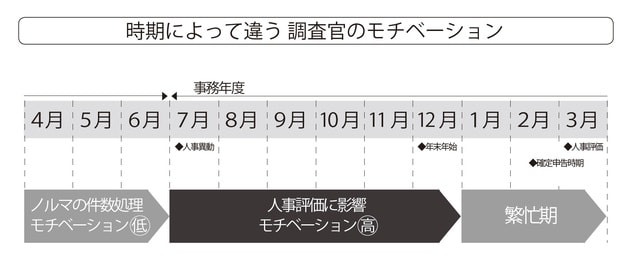

確定申告や人事考課の関係で、税務調査官のモチベーションは時期によってかなり差があります。税務署の人事異動は一般的な企業と異なり、7月~翌年の6月までという事務年度で行われています。また、人事考課は3月に行われます。

よって調査官は、評価が決まるまでは非常に高いモチベーションで調査に臨みます。しかし、年末年始から確定申告にかけての時期は調査官も忙しいため、調査に本腰をいれられるような状況ではありません。したがって、年間で調査官のモチベーションが最も高いのは、人事異動のあった7月から、繁忙期に入る前の12月頃まで、ということになります。

ですので、3月の人事評価が終わったあとから、次年度が始まる7月までのはざまの時期(4~6月)は、単にノルマを達成するためだけの件数稼ぎの調査となることが多いです。この時期に税務調査が入ったら、油断してよいとまではいわないものの、ほかの時期よりも楽な調査になるだろうことは確かです。

●7月10日 辞令が発令される

●7〜12月 人事考課に反映される時期なので、厳しい調査が行われる

●1〜3月 確定申告時期のため、税務調査は基本的にはお休み

●3月 人事考課

●4〜6月 人事考課に影響しない時期なので、件数稼ぎの税務調査が多い

1年間に20件の相続税の税務調査をするとした場合、7〜12月に13件、4〜6月に7件、といったペース配分で調査を行います。税務調査の対象者は、年度が始まる前の会議でほぼ決定しているらしく、さらには、予定の対象者が早々にシロだと判明した場合用の、調査対象予備群まで決まっているそうです。

◆相続税の税務調査のさまざまな調査パターン

●税務署に呼びだされるパターン

税務調査は、なにもすべて相続人の自宅で行われているわけではありません。逆に相続人や税理士が税務署に呼びだされて、その場でいくつかの質問を受けて終了するパターンもあります。

●電話で済むパターン

税務署に呼びだされるよりもさらに軽いパターンとして、電話で済む調査があります。そういった調査の多くは、春の件数稼ぎの時期に行われています。単なる件数稼ぎなので、調査官としても楽に済ませたいのでしょう。たとえ電話や呼びだされるパターンであっても、きちんと1つの調査としてカウントされるので、終了すればもう二度と調査が来ることはありません。こういった調査で済めばラッキーです。

●実地調査① 定年間近の調査官による実地調査

その年の6月までに定年退職を迎える人は、当然出世欲がないためモチベーションが低く、比較的楽な調査で済むことが多いです。過去には、実地調査にもかかわらず、1〜2時間話を聞かれて終わり、ということもありました。

●実地調査② 異動したての調査官による厳しい実地調査

異動してきたばかりの調査官は、特に夏から秋にかけて非常にモチベーションが高く、追徴なしで済む(是認される)ことはめったにありません。生命保険の掛け金が漏れているなど、確たる証拠をつかんで調査に挑んできます。

●実地調査③ 新人研修を兼ねた実地調査

ベテラン調査官と新人調査官の2人組で来た場合、その実地調査は新人研修に利用されている可能性があります。新人調査官に教えながらの調査になるので、手際が悪いことが多いです。具体的には、お昼休憩の直前になって、時間のかかる金庫の確認に着手する、というような案件がありました。

◆確定申告は通称「お祭り」

通常、確定申告に関わる業務を担当するのは個人課税部門ですが、確定申告時期には、関係ない部門の署員も総動員で駆り出されるそうです。税務署では確定申告のことを「お祭り」というらしく、その時期は部門に関係なく、全員確定申告の事務処理にかかりっきりになります。

申告会場に赴いて納税者に対応するのは個人課税部門の仕事で、それ以外の資産課税部門や法人課税部門の署員は、署内での事務処理に追われるそうです。ちなみに、確定申告で忙しくなるのは比較的田舎の税務署が多いそうです。確定申告をするのは基本的に個人事業主ですが、個人事業主が多いのは都会よりも田舎だからです。

相続税の税務調査の「連絡」が来る時期は?

相続税の税務調査が入る時期はだいたい決まっています。相続税の申告期限から最長で1年間は延滞税をとることができるので、申告期限(被相続人の死亡を知った日の翌日から10カ月後)から1年が過ぎた、つまり被相続人の死亡を知った日から1年10カ月を過ぎた、次の夏~秋からが要注意時期です。税務署としても最大限の延滞税をとろうとしてくるからです。

今年の7月に亡くなったとしたら、来年の5月が申告期限なので、再来年の夏~秋が一番入られやすいということです。夏から秋にかけて調査が入りやすい理由は、先程述べたとおりです。

逆にいえば、延滞税は最長で1年分しか取れないので無駄に引き延ばしてもいいことはありませんし、税制改正で課税対象者も増えているため、申告期限後1〜2年の間に調査が入らなければ、おそらく調査は入らないもの、と安心してよいでしょう。ただし、時効を迎えるまでの5年間(悪質な脱税等がある場合は7年間)は、油断禁物です。

◆税務調査の連絡が来る時期の一例

●相続発生 2017年8月1日

●相続税の法廷申告期限 2018年6月1日

(相続税の法廷申告期限は、相続人が被相続人の死亡を知った日の翌日から10カ月以内。納税期限も申告期限と同じ)

●税務調査の入る可能性が高い時期 2019年7月~2019年12月

●税務調査が入るかもしれない時期 2020年4月~2023年5月

●税務調査が入る可能性がない時期(時効) 2023年6月以降