減価償却資産として所有、貸与でリース料を徴収

航空機を使った財務戦略として活用されるのが、「オペレーティングリース」と呼ばれる金融商品です。法人・個人が減価償却資産を所有し、賃借人に貸与することでリース料を受け取ります。

投資額はリース料で一部を回収し、取引終了後に一定の価格で売却することにより、全額以上の回収を図ります。取引期間の前半は、受け取るリース料より、減価償却費が大きいため所得は赤字となり、これを節税などに利用します。

オペレーティングリースの主な要件としては以下の要件が満たされているものです。

①リース期間の途中で解約できない。または一定の解約禁止期間を定め、それ以降は予告をして解約が可能。

②貸し手はリース期間中に物件価額と諸費用の全額を回収せず、リース物件の残存価額を控除してリース料を算定する。

所有者は、リース料で投資金額の全額を回収することはできず、取引終了後の売却価格次第では、損失が出ることに注意が必要です。

個人は利益が雑所得となり損益通算できないことに注意

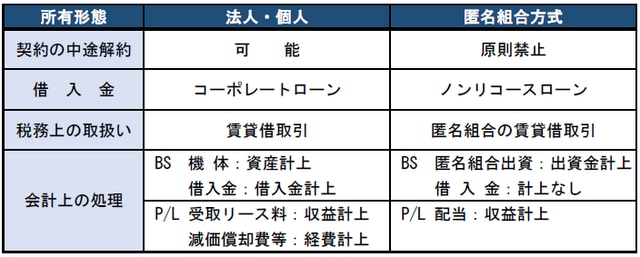

所有の方法としては、法人・個人、匿名組合方式が考えられます。

法人での直接所有の場合、減価償却費等は損金処理に上限はありませんが、匿名組合方式での所有の場合は、出資額までしか損金計上ができません。

また、匿名組合方式で所有する場合、比較的少額で投資ができますが、個人で投資をする場合、分配される利益は雑所得として扱われるため、損益通算ができないことにも注意が必要です。

次回は具体的な節税効果についてご説明します。