新品の小型飛行機を自己所有すると・・・

今回からは財務メリットを得ることができる具体的なケースについて、いくつか取り上げていきたいと思います。

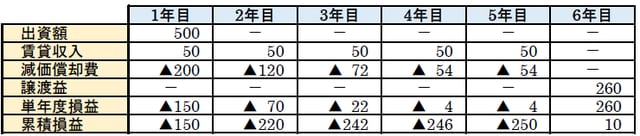

ケース1:自己所有で小型飛行機(新品)を取得

【前提】購入価格:500百万円

法定償却年数:5年、定率法

賃貸期間:5年

年間賃貸料:50百万円

想定売却価格:260百万円

実効税率:36%

※単位:百万円。減価償却費は端数調整

上記のケースでの法人税等の節税効果は以下のようになります。

1年目 ▲150百万円×36%=▲54百万円

2年目 ▲70百万円×36%=▲25百万円

3年目 ▲22百万円×36%=▲8百万円

4年目 ▲4百万円×36%=▲1百万円

5年目 ▲4百万円×36%=▲1百万円

1~5年目累計の節税効果 ▲89百万円

1~2年目は減価償却費の影響でメリットが大きい

1年目から2年目にかけて減価償却費の影響により、財務メリットが大きく計上され、賃貸期間の節税効果は累計で89百万円となります。

投資金額の500百万円は賃貸期間で250百万円を回収し、機体の売却で260百万円を回収することになります。ただし、売却額が250百万円を下回ると損失が発生するため、注意が必要となります。

今回は新品の機体の財務メリットを説明しましたが、中古機ではどのようになるのでしょうか? 次回は中古の機体を使った場合のメリットをご紹介します。