米国株式市場は前日比約3%の調整

米長短金利の逆転が背景

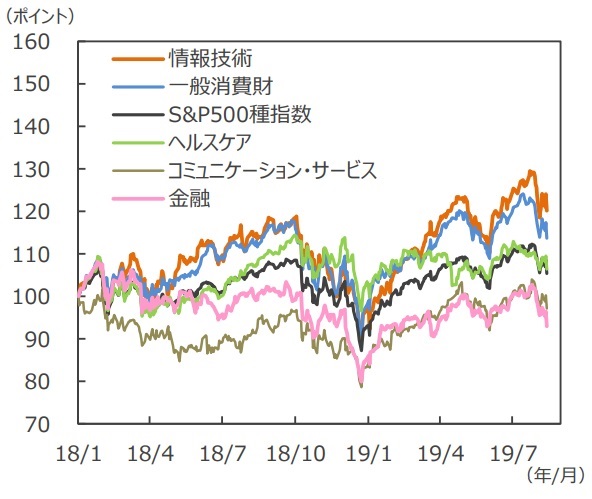

■8月14日の米国株式市場は大幅安となりました。NYダウ平均株価、S&P500種指数、ナスダック総合指数は揃って前日比約3%の下落となりました。NYダウ平均株価は▲800.49ドルの2万5,479.42ドルで引けましたが、下げ幅は2018年11月以降で最大となりました。米国の10年国債利回りと2年国債利回りが一時約12年ぶりに逆転し、景気後退懸念が強まったことが背景です。業種では「銀行」、「情報技術」等が大幅に下落しました。

(出所)Bloomberg L.P.のデータを基に三井住友DS アセットマネジメント作成

![]()

海外要因主導による長短金利逆転

ドイツ国債利回りが史上最低を更新

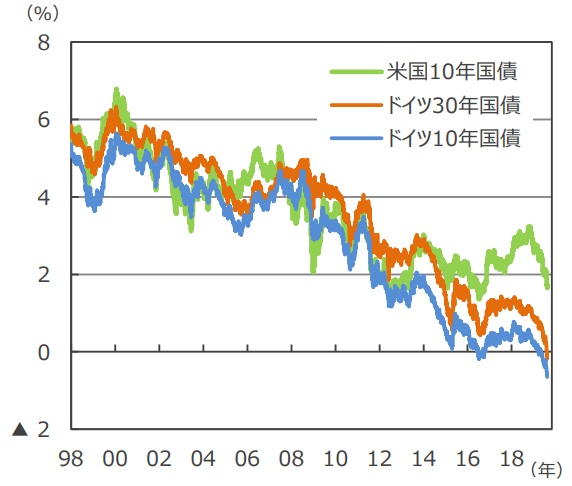

■長短金利の逆転によって米国の景気後退に対する懸念が広がりましたが、やや行き過ぎの感があります。それは、2019年4-6月期の実質GDP成長率が前期比年率で+2.1%となったほか、雇用や家計所得が安定しており、米国経済が底堅く推移しているためです。今回は、8月14日に発表された中国の7月主要経済指標が期待外れに終わったことやユーロ圏経済の減速が確認されたことなど、海外要因が主導する形で長短金利が逆転したと考えられます。

■特に、欧州の長期金利の大幅な低下が影響していると見られます。欧州ではこのところ弱い経済指標が続いており、中でもドイツの4-6月期の実質GDP成長率は、1-3月期の前期比+0.4%から同▲0.1%と、3四半期ぶりのマイナス成長に転じました。こうした弱めの景気指標の発表からドイツの長期金利が低下しました。8月14日のドイツ国債利回りは10年債が▲0.65%、30年債が▲0.19%とそれぞれ史上最低を更新しました。ユーロ圏、特にドイツ経済は中国向けの輸出に対する依存度が高く、米中摩擦の影響が強めに伝播していると考えられます。景気に対する懸念を背景に欧州の長期金利が低下し、その影響で米国長期金利が低下、結果として米国の長短金利が逆転したと考えられます。

(出所)Bloomberg L.P.のデータを基に三井住友DS アセットマネジメント作成

米欧の金融政策と米国の景気拡大の確からしさが試されよう

■今後の米国株式市場については、今回の長短金利の逆転現象が海外の金融市場変動の影響に留まるものか、あるいは、米国の実体経済の見通しによるものなのかを見極める必要があります。

■海外の金融市場変動の影響としては、欧州中央銀行(ECB)の金融政策が注目されます。ユーロ圏経済は、7-9月期以降も米中貿易摩擦の影響を受けた世界的な生産や貿易の停滞、英国の欧州連合(EU)からの離脱(Brexit)などが足を引っ張り、成長率の回復が見込みづらい状況が続くと予想されます。ECBは9月に利下げと量的緩和に踏み切ると見込まれますが、さらなる緩和期待の高まりと共に、欧州の長期金利が一層低下する可能性があります。この場合、米国長期金利も低下し、米国の長短金利が再び逆転すると見られますが、米国景気の実体が悪化するわけではないため、米国株式市場への影響は限定的と予想されます。

■次に米国の実体経済ですが、米国景気は緩やかな拡大基調が続く見通しです。米中貿易摩擦の影響から米国景気が後退する可能性が徐々に高まりつつあるものの、米国経済は外需依存度が相対的に低く、経済の大半が堅調な労働市場に支えられている消費やサービスであること、また、米連邦準備制度理事会(FRB)が9月、10月に追加の緩和に踏み切ることで景気を下支えすると考えられるためです。景気動向次第でFRBは12月にも追加緩和に動く可能性があります。このため、製造業景況感指数等、今後発表される経済指標は追加関税の影響で悪化するものが散見される可能性がありますが、景気自体は多少の減速に留まると予想されます。この場合、米国株式市場は既に景気悪化を織り込んでいると考えられ、大きく下落することはなく、景気の緩やかな拡大維持が確認できれば、次第に落ち着きを取り戻すと思われます。

■なお、トランプ大統領が更なる対外強硬的な政策をとるリスクや、景気見通しへの不安感が台頭するリスクはありますが、この場合はFRBの金融緩和がより積極的なものとなり、短期金利が低下すると見込まれます。長短金利差のマイナス方向への拡大は限定的となり、米国株式市場にとって更なる大きな悪材料となる可能性は低いと考えられます。

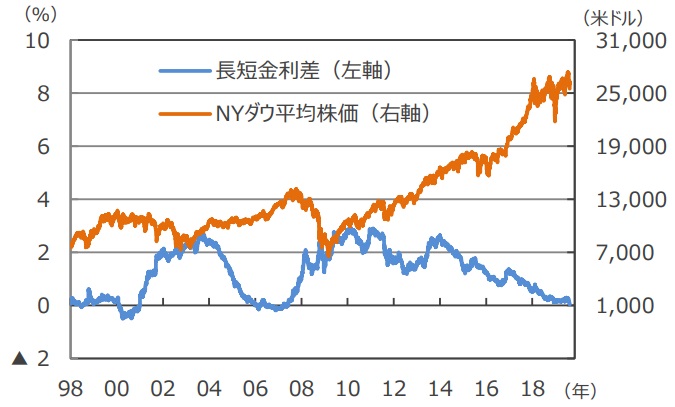

長短金利差は米国10年国債利回り-米国2年国債利回り。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

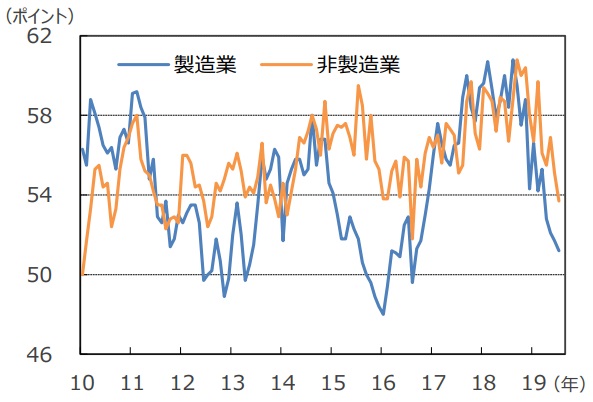

(出所)ISM、Datastreamのデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米国の景気拡大の確からしさが問われよう』を参照)。

(2019年8月16日)

関連マーケットレポート

2019年8月16日 米国債市場で『逆イールド』化が進行

2019年8月15日 米国の逆イールドが米国株と日本株に与える影響