戻り基調にある米国株式市場

利下げ期待を織り込む展開

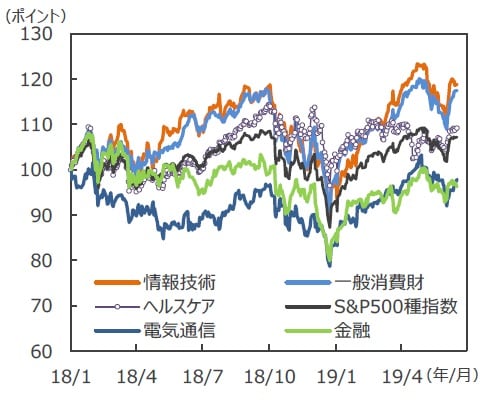

■S&P500種指数は、利下げ期待やメキシコへの制裁の見送りなどを好感して6月3日を底に値を戻す展開となりました。6月17日現在S&P500種指数は+5.3%の反発となり、主要セクターでは「一般消費財」が+7.9%、「情報技術」が+7.8%、「金融」が+3.6%となりました。

S&P500種指数の主要セクター

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

FOMCで緩和方向を確認後はG20の内容を見極める展開

■6月18-19日に開催される米連邦公開市場委員会(FOMC)が注目されます。今回は利下げは実施されず、“辛抱強く”という表現を除くなどして、予防的な利下げを示唆する内容になると予想されます。市場では利下げ期待はかなり織り込まれているため、パウエル米連邦準備制度理事会(FRB)議長の発言がハト派的な内容となれば市場の期待が維持され、株価にもプラスに作用すると思われます。弊社は7月、9月にそれぞれ0.25%の予防的利下げの実施を予想しています。

■さらに6月28-29日に開催される主要20カ国・地域(G20)大阪サミットでの米中交渉を見極める必要がありそうです。首脳会談の開催を含め米中交渉の進展が疑問視されてはいるものの、交渉の継続が確認されれば、市場の期待をつなぐことになります。その後は、米国側が中国からの輸入品3,000億米ドル分に新たな追加関税を発動すると予想される7月中旬ごろまでが、当面の米中交渉の山場となりそうです。

主要セクターのリビジョンインデックス

(注2)リビジョンインデックス:(上方修正銘柄数-下方修正銘柄数)÷(上方修正銘柄数+下方修正銘柄数)で計算。4週移動平均。12カ月先予想(当期純利益)。予想はI/B/E/S。

(出所)Datastreamのデータを基に三井住友DSアセットマネジメント作成

7月以降は業績見通しと金融緩和期待の綱引きに

■米中交渉の行方やトランプ大統領の発言などが引き続き株式市場の波乱要因ですが、7月中旬以降は決算発表の時期でもあり、4-6月期決算と今後の業績見通しに注目が集まることになりそうです。

■足元のリビジョンインデックスは、「情報技術」が再び0を下回るなど低下傾向です。米中貿易摩擦が業績見通しに影響を与え始めている可能性があります。7月以降は業績見通しと金融緩和期待の綱引きとなりそうです。

(2019年6月18日)

関連マーケットレポート

2019年6月10日 市場予想を大きく下回った米雇用統計(2019年5月)

2019年6月07日 パウエル発言が注目を集めたFRB『カンファレンス』