1.概観

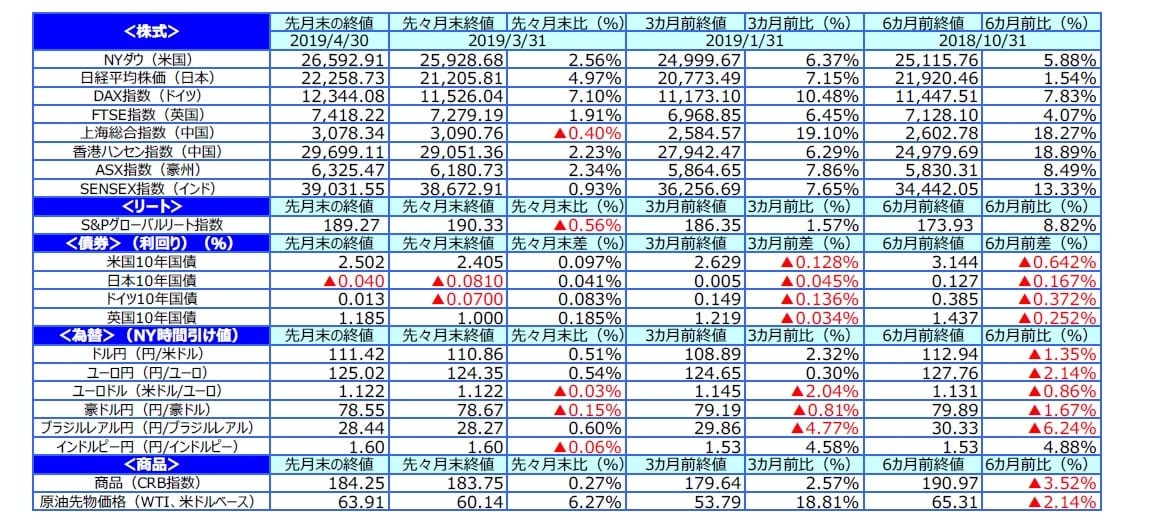

【株式】

米国の株式市場は、中国の景気減速に底打ちの兆しが見られたことや、米国企業の好調な1-3月期決算を受けて上昇しました。欧州の株式市場は、英国の欧州連合(EU)離脱が再延長され合意なき離脱が回避されたことや、中国の景気持ち直し期待などを受けて上昇しました。日本の株式市場は、中国景気の持ち直し期待や、米国の株式市場が堅調に推移し、為替が円安に振れたことから上昇しました。

【債券】

米国の長期金利は、米中などの好調な経済指標を受けて世界景気減速への懸念が和らいだことや、米国株式市場が堅調に推移したことから上昇しました。欧州の長期金利は、予想を上回る中国やユーロ圏の1-3月期実質GDPなどの経済指標を受けて上昇しました。日本の長期金利は、世界経済減速への懸念が和らいだことから前月末と比べて上昇したものの、月間を通じてマイナス圏で推移しました。米国社債については、利回りを求める資金流入が継続し、国債との利回り格差が縮小しました。

【為替】

円は米ドル、ユーロに対して小幅に下落しました。米中などの良好な経済指標を受けてリスク志向が改善したことを受けて円が下落しました。一方、対豪ドルは豪州準備銀行(RBA)が利下げについて議論していたことが明らかになったことや、1-3月期消費者物価の伸び鈍化を受けてわずかながら上昇しました。

【商品】

原油先物価格は、米政権がイラン産原油を全面禁輸する方針を示し、需給が逼迫するとの見方が強まったことから、大幅に上昇しました。

4月の市場動向

2.景気動向

<現状>

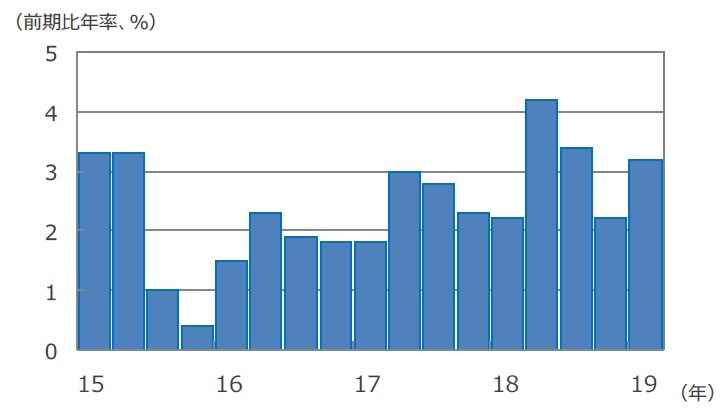

米国は、19年1-3月期の実質GDP成長率が前期比年率+3.2%となりました。事前予想を上回ったものの、個人消費は前期から減速しました。

欧州は、19年1-3月期の実質GDP成長率が前期比年率+1.5%となり、前期の同+0.9%から加速しました。

日本は、18年10-12月期の実質GDP成長率が前期比年率+1.9%と、速報値の同+1.4%から上方修正されました。設備投資がけん引しました。

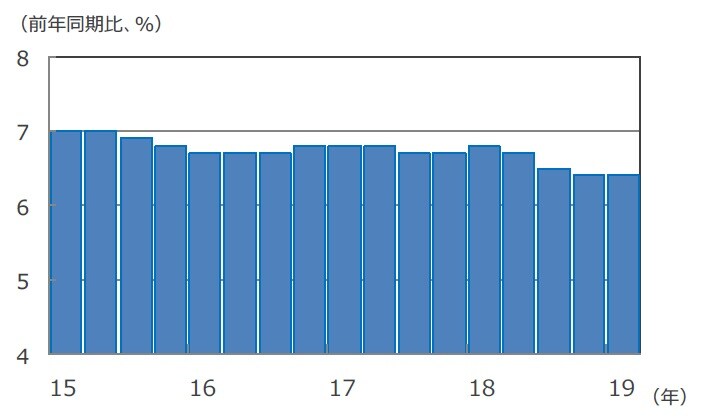

中国は、19年1-3月期の実質GDP成長率が前年同期比+6.4%となり、前期の同+6.4%から横ばいとなりました。

豪州は、18年10-12月期の実質GDP成長率が前年同期比+2.3%と、前期の同+2.7%から伸び率が鈍化しました。

<見通し>

米国は、個人消費が堅調さを取り戻し、生産調整も底入れしつつあることから年後半にかけて回復すると見られますが、在庫調整には時間がかかる可能性があり、回復は緩やかになると見込まれます。

欧州は、米中通商問題や英国のEU離脱を巡る不透明感など製造業を取り巻く環境が悪化しているため、潜在成長率並みの成長に減速すると見られます。

日本は、世界的な製造業の低調さを受けて一時減速する見込みです。その後も緩やかな成長に止まると見られます。

中国は、財政政策を中心とした政府の景気対策効果により、19年後半にかけて景気が持ち直すと予想されます。

豪州は、設備投資の回復が見込まれるものの、可処分所得の鈍化や国内住宅投資の減速が続くことから、成長ペースが鈍化すると予想されます。

米国の実質GDP成長率

(出所) Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

中国の実質GDP成長率

(出所) Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

(2019年5月9日)