6.為替

<現状>

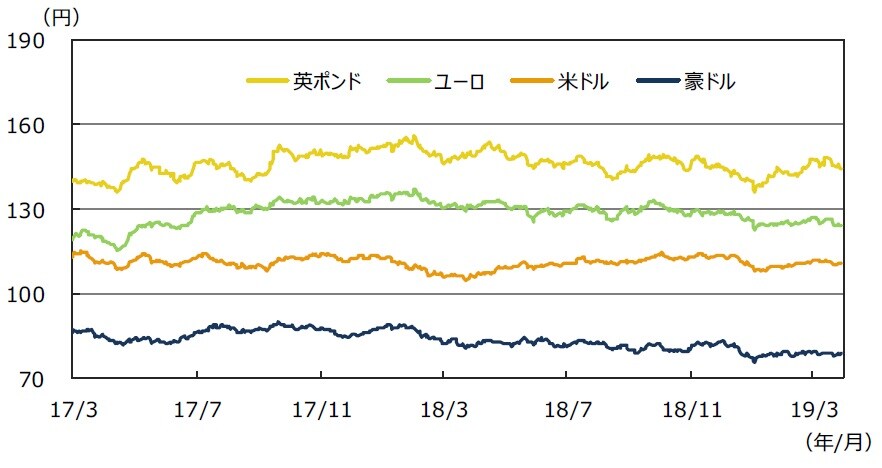

円は米ドル、ユーロ、英ポンド、豪ドルに対して上昇しました。世界景気の減速に対する懸念の高まりや、FRBやECBが金融政策に対するスタンスを、より慎重化させたとの見方から、内外金利差の縮小を見込んで円が買われたことなどによるものです。特に、ユーロは、ドイツの長期金利が2年5カ月ぶりにマイナス圏に低下するなど欧州金利の低下を受けて、月間では対円で1.83%下落しました。ポンドは、英国の欧州連合離脱を巡る不透明感から、対円で2.22%下落しました。

<見通し>

円の対米ドルレートは、 FRBが年内の政策金利据え置きを示唆したことや、米景気の下振れ懸念が米ドル安圧力となる一方、日米実質金利差は米ドルの支援材料となると考えられることから、110円を中心とするレンジでの推移となる見通しです。

ユーロは、ユーロ圏のさらなる景気下振れ懸念が意識されやすくなると見られることや、英国の欧州連合離脱問題を巡る混乱の収束が依然見通せないことが不透明要因です。ECBも緩和的な政策を続けると見られることから、対円で125円を中心としたレンジ内の推移が続くと予想されます。

豪ドルの対円レートは、豪州準備銀行(RBA)が政策スタンスを中立に転換し、政策金利の据え置きが長期化すると見込まれるため、上値の重い展開が続くと予想されます。一方、鉄鉱石など資源価格の上昇は豪ドルの支援材料となりそうです。

各通貨の対円レート

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

7.リート

<現状>

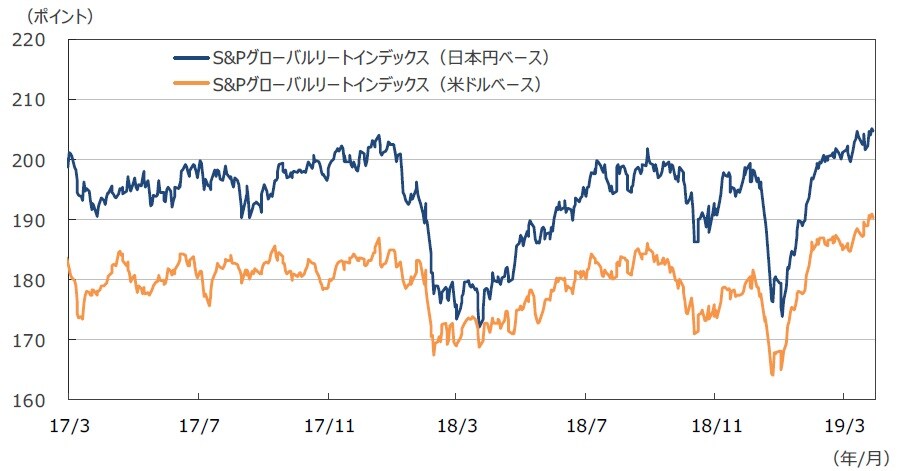

3月のグローバルリート市場(米ドルベース)は、米欧など主要国の長期金利が低下したことなどから、相対的な分配金利回りの高さに着目したリートが買われて上昇し、前月比+2.42%となりました。一方、円ベースの月間変化率は、為替効果がマイナス寄与となったため、同+1.84%となりました。

<見通し>

世界景気減速への警戒感から長期金利の上昇は限定的と考えられます。米国の不動産市況はピーク圏にあり、賃料の伸びは、横ばいから今後は軟化する方向に向かうと見込まれますが、相対的に高い配当利回りが魅力のリートは、引き続き選好されると見られます。これらを受け、リートは底堅い展開が予想されます。

代表的グローバルリート指数の推移

(注2)日本円ベースは2005年1月1日の米ドルベースを基準に指数化。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

8.まとめ

<株式>

S&P500種指数採用企業のEPSは18年が前年比+24.1%、19年が同+3.3%です(19年3月29日発表、リフィニティブI/B/E/Sベース)。一方、日本の予想経常利益増益率は18年度(19年3月期決算)が前年度比+4.6%、19年度(20年3月期決算)は同+7.0%です(東証1部除く金融、QUICKコンセンサスベース、19年3月29日現在)。米国の予想EPSは前月比伸び率は鈍化しているものの、1月の171.66を底に上昇に転じてきました。収益環境が改善するかが注目されます。一方、日本の予想EPSは下方修正が続いており、収益環境の改善にはまだ時間がかかりそうです。

<債券>

当面は、景気の下振れリスクが金利の下押し要因として意識される可能性があります。インフレ圧力が依然として力強さに欠ける中、FRBやECBなどは政策スタンスを慎重化させており、米欧の金利は低位での推移が続くと予想されます。日本では、景気・物価の勢いが鈍化するとの想定のもと、日銀の追加緩和観測が高まる可能性がありますが、当面は現行の金融政策の枠組みは維持されると見られ、長期金利は低位での安定した推移となる見込みです。

<為替>

円の対米ドルレートは、 FRBが年内の政策金利据え置きを示唆したことや、米景気の下振れ懸念が米ドル安圧力となる一方、日米実質金利差は米ドルの支援材料となると考えられることから、110円を中心とするレンジでの推移となる見通しです。

ユーロは、ユーロ圏のさらなる景気下振れ懸念が意識されやすくなると見られることや、英国の欧州連合離脱問題を巡る混乱の収束が依然見通せないことが不透明要因です。ECBも緩和的な政策を続けると見られることから、対円で125円を中心としたレンジ内の推移が続くと予想されます。

豪ドルの対円レートは、豪州準備銀行(RBA)が政策スタンスを中立に転換し、政策金利の据え置きが長期化すると見込まれるため、上値の重い展開が続くと予想されます。一方、鉄鉱石など資源価格の上昇は豪ドルの支援材料となりそうです。

<リート>

世界景気減速への警戒感から長期金利の上昇は限定的と考えられます。米国の不動産市況はピーク圏にあり、賃料の伸びは、横ばいから今後は軟化する方向に向かうと見込まれますが、相対的に高い配当利回りが魅力のリートは、引き続き選好されると見られます。これらを受け、リートは底堅い展開が予想されます。

(2019年4月3日)