ポイント

2018年のアジア株式(除く日本)は、2017年に大きく上昇した反動や、地政学的な不透明感、米中貿易摩擦問題、米国の利上げなどを背景に下落しました。2019年は、これまで市場を取り巻いていた懸念が米国の金融政策の転換や中国の景気支援策などにより後退しつつあることに加えて、同地域における相対的に高い経済成長見通しや企業の利益成長見通しの改善期待などが株価の追い風となるものと期待されます。

厳しい年となった2018年

過去5年間のアジア株式(除く日本)のパフォーマンスをみると、2018年は厳しい年となりました。年間で-14% (米ドルベース、配当込み)の下落となり、先進国株式(同-8%)に比べても下落率が大きくなりました。

この背景の一つには、2017年にアジア株式(除く日本)は年間で+42%超と、先進国株式(+23%)を大きく上回って上昇したことの反動などもあると考えられます(図表1参照)。

![[図表1]過去5年間のアジア株式(除く日本)のパフォーマンス推移 月次、米ドルベース、期間2014年3月末~2019年3月末 ※アジア株式(除く日本):MSCI ACアジア(除く日本)株価指数、先進国株式:MSCI世界株価指数、新興国株式:MSCI新興国株価指数、すべて配当込み、米ドルベース出所:トムソン・ロイター・データストリームのデータを使用しピクテ投信投資顧問作成](https://ggo.ismcdn.jp/mwimgs/0/b/-/img_0b8c13bde8e062918cf6c2cda5d2ea7264618.jpg)

月次、米ドルベース、期間2014年3月末~2019年3月末

※アジア株式(除く日本):MSCI ACアジア(除く日本)株価指数、先進国株式:MSCI世界株価指数、新興国株式:MSCI新興国株価指数、すべて配当込み、米ドルベース出所:トムソン・ロイター・データストリームのデータを使用しピクテ投信投資顧問作成

しかし、それ以上に大きな理由としては、地政学的な不透明感の高まりや、米中貿易摩擦問題、米国の利上げなどにより米ドル高や米金利上昇懸念が高まったことなどがあると考えられます。さらには、米国株式市場は米トランプ大統領が打ち出し2017年末に成立した大型減税を含む税制改革の恩恵を受けて大きく上昇したこと、その一方で、中国は債務削減に向けて流動性供給を大幅に絞っていたことなどで経済活動が低調となったことなどが挙げられるでしょう。

足元で様々な懸念が後退、さらに、相対的に高い成長見通しは明るい材料

2019年年初以降では、こうした懸念のいくつかは後退しつつあります。

米国では、金融当局は利上げ休止など金融政策の転換を示しています。また、財政刺激策の市場へのインパクトも一時的なもので、今では消えつつあります。地政学的リスクや米中貿易戦争の問題は依然として残りますが、米中貿易戦争の問題では、両国間の協議が続けられていることで過度な懸念はいったん後退しています。また、中国では景気支援のため金融緩和や減税や消費刺激策などの政策を打ち出しており、減速が懸念される中国経済の持ち直し期待が高まりつつあります。

中国以外のアジア諸国の状況をみると、インドでは2018年後半に一部ノンバンクにおいて流動性不足が表面化したことをきっかけに信用不安が高まりました。

さらに2019年5月の総選挙の行方を巡る不透明感の高まりなどが株式市場のマイナス要因となりました。

また、インドネシアなど経常収支赤字国は、米国のタカ派的な金融政策にマイナスの影響を大きく受けると懸念されたことなどが株式市場の重石となりました。

こうした2つのケースはいずれも、現時点では、市場参加者のセンチメントおよび経済のファンダメンタルズ(基礎的条件)の面で改善がみられています。

さらに、日本を除くアジア地域全体の経済成長見通しは、新興国の中でも良好であることは明るい材料となるでしょう(図表2参照)。

![[図表2]IMFによる経済成長率見通し 2019年4月時点予想 出所:国際通貨基金(IMF)のデータを使用しピクテ投信投資顧問作成](https://ggo.ismcdn.jp/mwimgs/f/5/-/img_f545d3d39e20a4fbf5b6524bdec354aa80005.jpg)

出所:国際通貨基金(IMF)のデータを使用しピクテ投信投資顧問作成

2019年の世界の経済成長率見通しは緩やかながらもプラス成長が見込まれています。こうした中、新興国と先進国の成長率の差は拡大することが見込まれています。

そして、2020年にはその差がさらに拡大すること、新興国経済の成長ペースが加速することが見込まれています。こうした新興国経済の拡大見通しをけん引するとみられるのが、インドや中国、ASEAN諸国などのアジアの新興国です。

アジア株式(除く日本)市場の見通し:懸念後退、経済・企業業績の改善が下支えに

中国の景気支援策や米中通商協議の継続などは、足元のアジア株式(除く日本)に対する過度に悲観的な見方を和らげつつあります。

実際、中国からここ最近発表された経済指標のいくつかには、中国の景気支援策の効果の兆しが現れつつあるのではないかと考えられます。例えば、中国製造業購買担当者指数(PMI)のうち新規受注をみると、2019年2月に大きく回復し、製造業や貿易活動の底打ちの兆しがみられました(図表3参照)。この背景の一つには、中国の製造業に課されていた付加価値税の引き下げなどによる効果があると考えられます。

![[図表3]中国製造業購買担当者指数(PMI)の推移 月次、期間:2017年12月末~2019年3月末 出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成](https://ggo.ismcdn.jp/mwimgs/3/0/-/img_30ab3f53a066b1e76b2b943b0047ccec53480.jpg)

月次、期間:2017年12月末~2019年3月末

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

さらに、中華圏(中国、香港、台湾)企業の利益見通しの修正トレンドをみると、下方修正傾向に歯止めがかかり、モメンタムは改善しつつあります(図表4参照)。こうした点も、株価にとっては下支え材料になると考えられます。

![[図表4]中華圏企業における利益見通しの修正動向 ~ 今期1株あたり利益予想の3カ月前と比較した修正率~ 月次、期間:2016年1月~2019年3月 ※中華圏企業:MSCIゴールデン・ドラゴン株価指数構成企業※予想はI/B/E/S集計値出所:ファクトセット、I/B/E/S、ピクテ・アセット・マネジメント](https://ggo.ismcdn.jp/mwimgs/8/6/-/img_8623aff96debc5e008cab5b87ec695b940677.jpg)

~ 今期1株あたり利益予想の3カ月前と比較した修正率~

月次、期間:2016年1月~2019年3月

※中華圏企業:MSCIゴールデン・ドラゴン株価指数構成企業※予想はI/B/E/S集計値出所:ファクトセット、I/B/E/S、ピクテ・アセット・マネジメント

また、アジア株式(除く日本)のバリュエーション(投資価値評価)水準は、過去10年間(2009年3月末~2019年3月末)の平均を上回る水準にあるものの、先進国株式に比べると、今期以降の利益成長率見通しなども考慮すると、魅力的な水準にあると考えられます(図表5、 6参照)。

月次、期間:2009年3月末~2019年3月末

※アジア株式(除く日本):MSCI AC アジア(除く日本)株価指数、先進国株式:MSCI世界株価指数

出所:トムソン・ロイター・データストリームのデータを使用しピクテ投信投資顧問作成

![[図表6]アジア株式(除く日本)と先進国株式の予想1株あたり利益成長率 2019年3月末時点予想 ※アジア株式(除く日本):MSCI ACアジア(除く日本)株価指数、先進国株式:MSCI世界株価指数※予想はI/B/E/S集計 出所:トムソン・ロイター・データストリーム、I/B/E/Sのデータを使用しピクテ投信投資顧問作成](https://ggo.ismcdn.jp/mwimgs/9/d/-/img_9d107064a585da5e98b5230ce805f53037952.jpg)

2019年3月末時点予想

※アジア株式(除く日本):MSCI ACアジア(除く日本)株価指数、先進国株式:MSCI世界株価指数※予想はI/B/E/S集計

出所:トムソン・ロイター・データストリーム、I/B/E/Sのデータを使用しピクテ投信投資顧問作成

ピクテのアジア株式(除く日本)運用戦略:足元の状況

ピクテのアジア株式(除く日本)運用戦略(以下、当戦略)は、個別企業のファンダメンタルズ分析を重視した個別銘柄のボトムアップによるアクティブ運用を行っています。

当戦略の2011年5月以降のパフォーマンスをみると、 2018年は2012年以来はじめてMSCIアジア(除く日本)株価指数を下回る年間のパフォーマンスとなりました(図表7参照)。

![[図表7]ピクテのアジア株式(除く日本)運用戦略、MSCIアジア(除く日本)株価指数のパフォーマンス 月次、円換算ベース、期間:2011年5月末~2019年2月末 ※アジア株式(除く日本):MSCI AC アジア(除く日本)株価指数(ネット) ※ピクテのアジア株式(除く日本)運用戦略:当戦略のコンポジット・パフォーマンス(信託報酬等控除前) 出所:トムソン・ロイター・データストリーム、ピクテ・アセット・マネジメント](https://ggo.ismcdn.jp/mwimgs/4/4/-/img_4470524e7b0d8cb5b6150c5dae5a590c113171.jpg)

月次、円換算ベース、期間:2011年5月末~2019年2月末

※アジア株式(除く日本):MSCI AC アジア(除く日本)株価指数(ネット)

※ピクテのアジア株式(除く日本)運用戦略:当戦略のコンポジット・パフォーマンス(信託報酬等控除前) 出所:トムソン・ロイター・データストリーム、ピクテ・アセット・マネジメント

この背景としては、地政学的なリスクなどの懸念材料がいくつかの組入銘柄に対して大きくマイナスの影響を与えたことなどがあります。

例えば、ドイツBMWと合弁契約を結ぶブリリアンス・チャイナ自動車(中国)については、米中貿易戦争の激化の中で、中国政府が国内の自動車市場の対外開放や自動車の輸入関税引き下げの方針などを明らかにしたことから、マイナスの影響が及ぶとの懸念から株価が下落しました。また、中国国内の規制変更などの影響を受けたチャイナ・メディカル・システム・ホールディングス(中国)や流動性供給の引き締めの影響を受けたカジノ運営企業MGMチャイナホールディングス(中国)などもその例です。

こうした中で、キャッシュ・フロー創出力や収益構造に優れた企業であるかどうかなどを再検討し、投資哲学に反する銘柄については全売却し、一方で、高いキャッシュ・フロー創出力・高い収益性などが市場で過小評価されていると判断される銘柄については組入比率を引き上げました。

国別組入比率では、現時点で長期的に構造的な成長が見込まれるインド株式の組入比率をオーバーウェイトとしています。もちろんインド以外の国にも、投資魅力がある銘柄が存在していますが、流動性の状況や総選挙を控えて、インド株式市場は今後も変動幅が大きくなる可能性があり、下落した局面では投資の好機となる可能性があるとみています。

インドネシア株式についても金融銘柄を中心に組入れ、オーバーウェイトとしています。

インドもインドネシアも、ともに経済改革や国内経済の拡大といった自律的な成長が見込まれ、株式市場はこうした恩恵を受けると期待される点が共通しています。

2019年年初以降、足元(2月末)までの当戦略のパフォーマンスが再び上昇基調に転じ、MSCIアジア(除く日本)株価指数を上回っています。

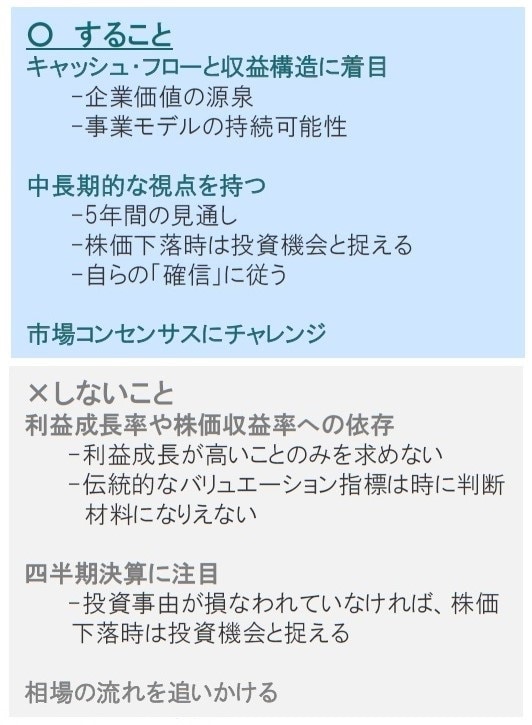

厳しい市場環境下においても、一貫して投資哲学(図表8参照)に沿った規律ある運用を行うことで、中長期的には相対的に良好なパフォーマンスが実現できるものと考えます。実際に、当戦略では厳しい投資環境であった2018年においても、ポートフォリオの売買回転率は12ヵ月ローリングで30%前後の低い水準で推移しました。

出所:ピクテ・アセット・マネジメント

※将来の市場環境の変動等により、当資料記載の内容が変更される場合があります。

データは過去の実績であり、将来の運用成果等を示唆あるいは保証するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。 またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『回復の兆しが見え始める、アジア株式(除く日本)市場』を参照)。

(2019年4月12日)