![]()

下振れ懸念が残る経済統計

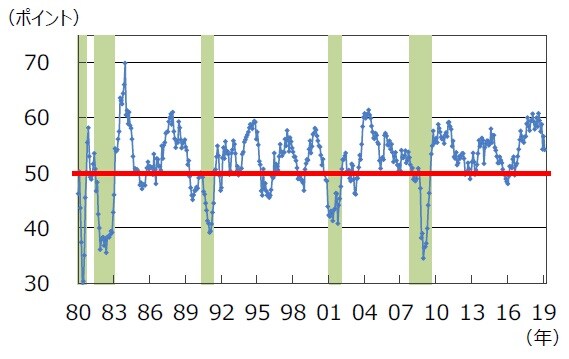

■昨年末にかけて冷え込んだ世界経済は、今年に入り落ち着きを見せ始めました。例えば、米国の全米供給管理協会(ISM)製造業景況指数は、1月分が反発したことによって、悪化傾向に歯止めがかかっています。ただ、依然として1-3月の経済について下振れ懸念がなくなったとまでは言いにくい状況です。この要因としては、米中の関税引き上げを前にした駆け込み生産・輸入の反動減の他、以下の2点が指摘できます。

■1つは、昨年末にかけての株安などの金融市場の動揺が内需に及ぼす影響です。昨年12月の米小売売上高や年明けの日本の消費関連統計は軟調です。これらは一時的と見ていますが、金融市場の動揺が消費者行動を慎重にさせた可能性があります。もう1つは、先行きの事業環境が不透明なため、企業が設備投資に関する意思決定を遅らせている可能性がある点です。日本の1月分の通関統計では、中国などアジア向けの産業機械などの輸出が減少しました。国内の設備投資の先行指標である機械受注(船舶電力除く)も1-3月の見通し調査では前期比1.8%減と前期(同4.2%減)に続き減少する見通しになっています。

■これらの点を加味すると、経済統計の悪化がおさまるには、なお1~2カ月間の時間が必要とみられます。先進国の景気データの下振れを受けて、弊社では2019年の先進国の成長率予想を前月の2.0%から1.8%に0.2%ポイント下方修正しました。新興国に関する見通しは据え置きましたが、先進国の下方修正により、世界全体の成長率予想も3.7%から3.6%に0.1%ポイント引き下げました。

米国ISM製造業景況指数

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

![]()

広がる金融緩和効果

■しかし、米連邦準備制度理事会(FRB)が1月の連邦公開市場委員会(FOMC)で利上げバイアスを撤廃し、当分の間政策金利を据え置くと同時に、バランスシートの縮小も年内に終了する方針を示唆したことに伴う金融緩和効果により、米国の株式市場や社債市場が安定化しました。この金融緩和効果は、国際資本移動を通じてグローバルにも広がりつつあり、世界経済の一方的な悪化に歯止めをかけるとみられます。

■FRBの政策スタンスの転換を受けて、新興国からの資金流出は流入に転じ、米ドル高が一服、新興国通貨に対しては反落傾向となっています。米ドルに対する通貨の下落が止まれば、新興諸国は利上げや米ドル売り介入をする必要が低下し、また、インフレが安定している一部の新興国では利下げや米ドル買い介入(自国通貨売り介入)も可能になるとみられます。

■主要新興国(中国、ロシア、ブラジルなど計22カ国)の外貨準備高は、2018年4-6月期~7-9月期には2四半期合計で1,550億米ドルの大幅減少になっていましたが、2018年10-12月期には280億米ドル、2019年1月は単月で560億米ドルの増加(南アフリカとトルコ除く速報ベース)となりました。米ドル売り介入(外貨準備高の減少要因)が減り、米ドル買い介入(外貨準備高の増加要因)へと明確に転換しています。こうした変化は新興国にとっても金融緩和効果をもたらし、景気をサポートすると期待されます。

■経済協力開発機構(OECD)が集計している景気先行指数をみると、中国など一部新興国については下げ止まりから上昇に転じている他、金属などの商品市況も回復してきています。

![]()

「綱引き」から「リスク選好」へ、今後の注目材料・リスク要因

■年初来、株価は大きく反発しましたが、今後1~2カ月の間は金融環境の改善というプラスの要素と、昨年後半の金融市場や政策の混乱の影響を受けた景気データの悪化というマイナスの要素の綱引きになると予想されます。これを受け、株式市場は一進一退の動きになる可能性があります。

■しかし、年央から年後半にかけて、政治的リスクが顕在化しなければ、昨年後半の金融市場混乱のショックが和らぐと見られます。また、金融緩和効果や所得の伸びを反映した米国消費の立ち直り、中国の景気対策などを受けて、成長率や企業業績予想の下方修正が一巡することも期待されます。金融市場は徐々にリスク選好的になると考えます。

一方、当面気をつけておくべきリスク要因としては次の3点があります。

昨年後半の株安の景気データへの影響

■1-3月期の不透明要因として、まず昨年後半の株安の影響が景気データに出やすい時期、という点に注目する必要があります。製造業の景況悪化については、データが下振れても、株価等の反応は緩やかに止まる傾向がみられ、金融市場ではある程度織り込まれている可能性が高いと考えられます。むしろ、これまで相対的に安定してきた雇用や消費などの内需関係のデータ(特に米国)が下振れた場合、金融市場で円が強含むなど神経質な動きを示す可能性があります。最終的に景気は底割れしないと考えますが、一時的に金融市場の振れが大きくなる要因となる可能性があります。また、新興国経済の動向を考える上で商品市況は経済指標としても注目されます。

米国の通商政策

■しかし最大の不透明要因は、引き続き米国の通商政策といえます。トランプ政権は対中制裁関税の引き上げを延期して中国との交渉を続けており、間もなく米中首脳会談が開催される見込みです。決裂が回避され関税の更なる引き上げは少なくとも当分の間は見送られる、というのがメインシナリオです。しかし、情報技術(IT)産業育成策などでは基本的には妥協は難しい部分があり、実際に首脳会談が開催されるかしばらく見守る必要があります。自動車や自動車部品に対する関税引き上げについても、経済への影響が非常に大きいだけに、実際に実施される可能性は低いと考えます。しかし、日欧との貿易交渉が難航すれば、トランプ政権が交渉のカードとして持ち出す可能性はあります。

英国のEU(欧州連合)からの離脱(Brexit)

■Brexitに関しては、メイ首相がEU離脱延期も検討する姿勢に転じたことで、合意なしの離脱の確率はある程度低下したとみられます。しかし、延期期間の長さや最終的な離脱の形態などについては不透明な部分が大きいと言えます。世界的な混乱につながる懸念は限定的ですが、ユーロの為替レートの抑制要因となる可能性があります。

(吉川チーフマクロストラテジスト)

(2019年3月12日)

関連マーケットレポート

2019年3月06日 投資環境の見通し(2019年3月号)景気統計の弱さ vs. 政策効果

2019年2月21日 回復基調の米国株式市場