![]()

急反発に転じたハイイールド債

国債との利回り格差も縮小

■米国社債トータル・リターン指数は、投資適格債が2018年11月下旬、ハイイールド債が同12月下旬を底に戻り歩調を辿っています。2月13日までの年初来騰落率を見ると、投資適格債が+1.9%、ハイイールド債は+5.2%となっています。

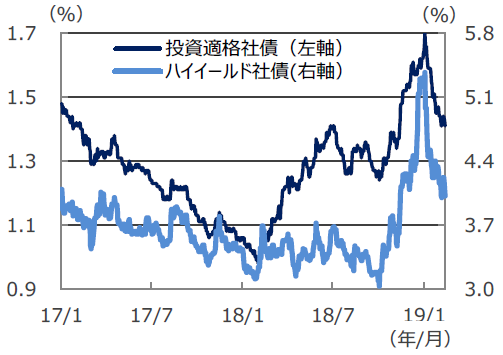

■社債スプレッド(国債と社債の利回り格差)も昨年、急拡大しましたが、今年の年初に当面のピークをつけた後に縮小傾向を辿っています。

米国社債のパフォーマンス

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

相対的に高い利回りが魅力

FRBによる利上げのペースは緩慢

■社債市場の反発は、米中関係改善および米中貿易摩擦緩和への期待や、米連邦準備制度理事会(FRB)による利上げ打ち止め観測の浮上等により、リスク回避の姿勢が後退したことによるものです。

■こうした状況を受け、相対的に利回りの高い社債への選好が特に強まったと考えられます。参考までに、直近時点における利回りは、投資適格債が4.06%、ハイイールド債が6.78%でした(2月13日時点)。

米国債と社債の利回り格差

(注2)利回り格差は、社債利回りと国債利回りの差。Bloombergバークレイズ米国社債指数ベース。

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

今後も底堅い展開へ

■2019年の米国経済は、減税や財政支出拡大効果の縮小や、米中貿易摩擦の影響はあるものの、良好な雇用・所得環境を背景に緩やかな成長を持続すると予想されます。緩やかな景気拡大に加え、インフレの落ち着き等から、米連邦準備制度理事会(FRB)はハト派的な政策姿勢に転換しました。企業業績も小幅ながら増益が見込まれ、社債市場への海外からの資金流入は改善しつつあります。

■米中貿易交渉の動向等には引き続き注意を払う必要がありますが、以上のような状況を踏まえると、今後も社債市場は底堅い展開が予想されます。また、商品市況が落ち着きを取り戻しつつあることから、エネルギー関連企業の発行が多いハイイールド債のパフォーマンスも期待できそうです。

(2019年2月14日)

関連マーケットレポート

2019年2月05日 米景気の堅調さが示された『雇用統計』

2019年1月31日 FRBは金融引き締めの終了を示唆(2019年1月)