税務調査の結果「修正申告」を行うよう勧奨されたら?

(1)調査の終了の際の手続

イ 更正決定等をすべきと認められない場合

課税庁は、実地調査を行った結果、更正決定等をすべきと認められない場合(納税義務者からすれば、当初の申告内容に問題がないと認められる場合)には、納税義務者であってその調査において質問検査等の相手方となった者に対し、その時点において更正決定等をすべきと認められない旨を書面により通知することとなっています(通則法74の11①)。

この通知があれば、原則、今回の調査に関するこれ以上の課税庁と納税義務者のやりとりはなくなり、これをもって、調査は終了という形となります。

ロ 更正決定等をすべきと認める場合

課税庁は、実地調査を行った結果、更正決定等をすべきと認める場合(納税義務者からすれば、当初の申告内容に修正すべき問題があると認められる場合)には、課税庁の調査担当者は、納税義務者に対し、その調査結果の内容(更正決定等をすべきと認めた額及びその理由を含む)を説明する必要があります(通則法74の11②)。

なお、その場合、調査担当者は、その納税義務者に対し、修正申告又は期限後申告を勧奨するとともに、その調査の結果に関し、その納税義務者が納税申告書を提出した場合には、「不服申立てをすることはできないが更正の請求をすることはできる」旨を説明し、その旨を記載した書面を交付しなければならないこととなっています(通則法74の11③、事務運営指針第2章4(3))。

素朴な疑問

Q1 更正決定等をすべきと認められる場合に調査結果の内容説明を受けた後、調査担当者から修正申告を行うよう勧奨されましたが、勧奨には応じなければいけませんか?

また、勧奨に応じないために不利な取扱いを受けることはありますか?

A1 修正申告(又は期限後申告)を勧奨する理由は、申告に問題がある場合には、納税義務者の方が自ら是正することが今後の適正申告に資することとなり、申告納税制度の趣旨に適うものと考えられるためです。

この修正申告の勧奨に応じるかどうかは、あくまでも納税義務者の任意の判断であり、修正申告の勧奨に応じていただけない場合には、調査結果に基づき更正等の処分を行うこととなりますが、修正申告の勧奨に応じなかったからといって、修正申告に応じた場合と比較して不利な取扱いを受けることは基本的にはありません。

なお、修正申告を行った場合には、更正の請求をすることはできますが、不服申立てをすることはできませんので、こうした点をご理解いただいた上で修正申告を行ってください。

Q2 調査が終了し、修正申告の勧奨を受けた際に、修正申告をすると不服の申立てはできないが、更正の請求をすることはできる旨の説明を受けました。これはどういう意味ですか?

A2 不服申立ては、税務当局が行った更正等の処分の課税標準等又は税額等が過大であると納税者の方が考える場合に、税務当局に対し処分の取消しなどを求めるための手段です。一方、更正の請求は、納税者の方が行った申告の課税標準等又は税額等が過大であったと納税者の方が考える場合に、当局に対し、申告した課税標準等又は税額等を減額する更正を行うことを求めるための手段です。

例えば、一旦は調査結果の内容説明に納得して修正申告を行ったものの、その後にその修正申告に誤りがあると考えられる場合、その修正申告は税務当局の処分によるものではありませんから、不服申立てという手段はとれませんが、一定期間内であれば、更正の請求という手段をとることはできます。

なお、更正の請求に際しては、例えば、正しいと考える税額や更正の請求をする理由など法令で定められた事項を「更正の請求書」に記載するとともに、請求の理由の基礎となる「事実を証明する書類」を併せて提出していただく必要がありますので、ご留意ください。

各種加算税、延滞税の通知が送付される

(2)調査による修正申告書の提出と追加税額等の納付

上記(1)ロの「更正決定等をすべきと認める場合」は、課税庁の調査担当者から納税義務者に対し、その調査結果の内容の説明があるとともに、その内容に沿った修正申告又は期限後申告の勧奨があります。

前述((1)ロ素朴な疑問Q1)のとおり、この修正申告又は期限後申告の勧奨に応じるかどうかは納税義務者の任意ですが、仮にこれに応じる場合は、多くの場合、修正申告書又は期限後申告書を提出すると同時に、まず追加の本税(法人税や所得税)を納付します。その後、課税庁から調査結果の内容に沿った各種加算税(図表2)及び延滞税(図表3)の通知(納付書含む)が送付されますので、それぞれ納付します。

(3)更正、決定等の期間制限

課税庁が課税権を行使できる期間を除斥期間と言いますが、通則法では、その期間を原則、次のように定めており、課税庁は、この期間経過後は更正、決定等の課税処分をすることができません(通則法70)。

[図表1]更正・決定の原則的な期間制限(除斥期間)

![[注1]国外転出時までに納税管理人の届出及び税務代理権限証書の提出がある場合など一定の場合には、除斥期間は5年間。 [注2]原則として、法定申告期限の翌日から起算する。 [注3]左記の更正の除斥期間終了間際になされた更正の請求に係る更正は、更正の請求があった日から6月間行うことができる。 [注4]平成30年4月1日以後に開始する事業年度において生じた欠損金額については、10年間となる。【平成28改正】](https://ggo.ismcdn.jp/mwimgs/5/a/600/img_5ad5cef21f6a8fc0c369ff775335e99549220.jpg)

[注2]原則として、法定申告期限の翌日から起算する。

[注3]左記の更正の除斥期間終了間際になされた更正の請求に係る更正は、更正の請求があった日から6月間行うことができる。

[注4]平成30年4月1日以後に開始する事業年度において生じた欠損金額については、10年間となる。【平成28改正】

[図表2]各種加算税の概要(調査と調査以外の区分の詳細は本書『あわてない・あせらない はじめての税務調査スマート対応』P14の表を参照)

![[注]過去5年内に無申告加算税等が課されたことがある場合は、更に10%を加算。](https://ggo.ismcdn.jp/mwimgs/9/3/-/img_93e2d39bc5dcb896784be6a1a79e57f4206555.png)

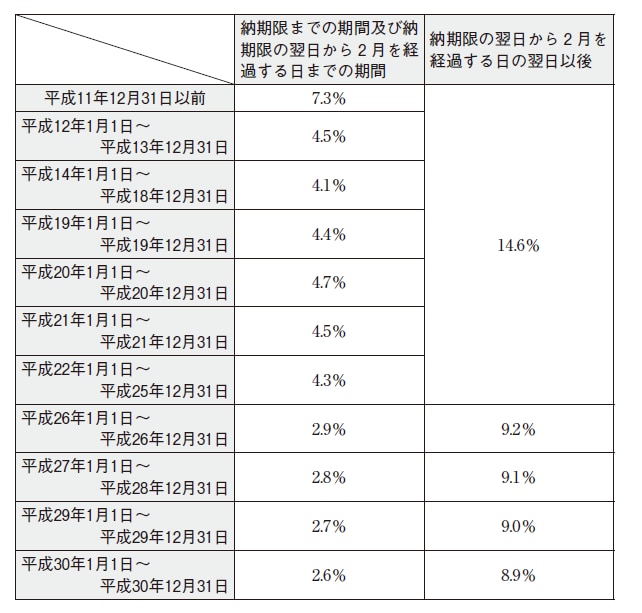

[図表3]延滞税の概要

![[注1]特例基準割合+1%(年「7.3%」と特例基準割合+1%のいずれか低い割合) [注2]特例基準割合(※)+7.3%(年「14.6%」と特例基準割合+7.3%のいずれか低い割合) (※)特例基準割合 [平成25年度改正前] 前年の11月30日の日本銀行が定める基準割合率に年4%を加算した割合。 [平成25年度改正後] 各年の前々年の10月から前年の9月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として各年の前年の12月15日までに財務大臣が告示する割合に年1%の割合を加算した割合。](https://ggo.ismcdn.jp/mwimgs/b/7/600/img_b72ccb39a7998282e691256af34ac46285445.jpg)

[注2]特例基準割合(※)+7.3%(年「14.6%」と特例基準割合+7.3%のいずれか低い割合)

(※)特例基準割合

[平成25年度改正前]

前年の11月30日の日本銀行が定める基準割合率に年4%を加算した割合。

[平成25年度改正後]

各年の前々年の10月から前年の9月までの各月における銀行の新規の短期貸出約定平均金利の合計を12で除 して得た割合として各年の前年の12月15日までに財務大臣が告示する割合に年1%の割合を加算した割合。

[図表4]各年の延滞税の割合

○延滞税の額の計算の基礎となる期間の特例(通則法61①)

①期限内申告書の提出後1年以上経過して修正申告又は更正があった場合(重加算税が課された場合を除く)には、法定納期限から1年を経過する日の翌日から修正申告書を提出した日又は更正通知書を発した日までは延滞税の計算期間から控除されます。

②また、期限後申告書の提出後1年以上経過して修正申告又は更正があった場合(重加算税が課された場合を除く)には、その申告書提出後1年を経過する日の翌日から修正申告書を提出した日又は更正通知書を発した日までは延滞税の計算期間から控除されます。

[図表5][①の例]

![[注]①②ともに本則(通則法60)の割合。平成12年1月1日以後の延滞税は措置法94①の規定による上記表の各期間に対応する割合となる。](https://ggo.ismcdn.jp/mwimgs/7/a/600/img_7aa698a1e6109266bae45721f1e0c5b940796.jpg)

同じ事業年度内に複数回調査が実施される可能性も

(4)調査の終了と不服申立て

上記(2)の修正申告書を提出し、本税、各種加算税及び延滞税を納付し、加算税の賦課決定処分(例えば重加算税の賦課決定処分など)に不服がなければ、これで調査は終了となります。

なお、本税及び加算税などの追加税額について、事業の継続又は生活の維持を困難にするおそれがある場合など一括納付が困難な場合は、課税庁の調査担当者との調査とは離れて、課税庁の徴収担当職員と分割納付等の相談(「換価の猶予申請書」の提出など)を行います。

また、修正申告書を提出せず、本税の更正決定処分や各種加算税の賦課決定処分に不服がある場合は、不服申立て等の手続きに入ります。

<ポイント>

更正決定等をすべきと認める場合は、修正申告書を提出し、本税、各種加算税及び延滞税の納付を済ませ、特に不服がなければ、調査は全て終了。

(5)再調査

課税庁は、実地調査を行った結果、更正決定等をすべきと認められない旨を通知した後、又は更正決定等をすべきと認める場合の結果につき納税義務者から修正申告書若しくは期限後申告書の提出若しくは源泉徴収による所得税の納付があった後、若しくは更正決定等をした後においても、新たに得られた情報に照らし非違があると認めるときは、当該職員の質問検査権(通則法74の2から74の6まで)の規定に基づき、その通知を受け、又は修正申告書若しくは期限後申告書の提出若しくは源泉徴収による所得税の納付をし、若しくは更正決定等を受けた納税義務者に対し、質問検査等を行うことができることとなっています(通則法74の11⑥)。

素朴な疑問

Q 一旦、調査が終了した事業年度(年)分は、二度と調査が行われないと考えてよいですか?

A 課税庁は、実地調査が全て終了した後においても、新たに得られた情報(調査担当者が実地調査時のその通知又はその説明を行った時点において有していた情報以外の情報)に照らし非違があると認めるとき(非違があると合理的に推認される場合を含む)は、再び、その納税義務者に対し、質問検査権を行使することができます。

したがって、調査が終了した事業年度(年)分においても複数回、調査が実施される可能性はあります。