調査対象となる納税義務者は、どのように選定されるか

(1)課税庁側の準備事項

イ 課税庁が実施する調査選定と調査ポイントの抽出

課税庁が、調査対象とする納税義務者を選ぶ作業を「調査選定」といいますが、調査選定には画一的な方法はなく、税務署であれば調査担当部門ごとに様々な情報を総合勘案し、調査対象とする納税義務者を選定します。

課税庁は、納税義務者から提出された決算書等の財務分析等を行い、様々な条件を基に、調査必要度が高いと認められる納税義務者を選定します。例えば、資料情報の有無、好況な業種などに該当するか否か、過去の調査における不正計算や多額の申告漏れの有無、更に、長期間に調査(接触)していないなどの条件も選定する条件になります。

課税庁側も、1件の納税義務者の調査に要する日数にも限りがありますので、上記のような要素を総合勘案して、選定された納税義務者について、調査ポイントの絞込みを行い、効果的・効率的な調査を図ろうとします。

<ポイント>

調査選定は主に、

①決算書データの財務分析等

②資料情報の有無

③好況業種か否か

④過去の調査において不正計算や多額の申告漏れが把握されたか

⑤長期に調査(接触)していない

などの要素を総合勘案して決定する。

ロ 納税義務者の基本事項の確認

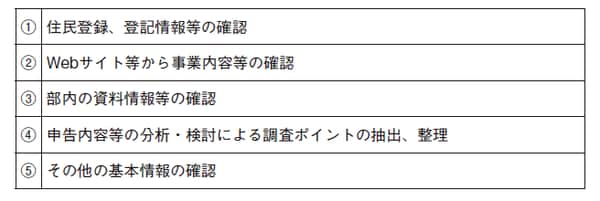

税務調査が実際に展開されていくのは、実地の調査が開始されてから(納税義務者の調査場所に臨場してから)になりますので、この事前段階では課税庁の調査担当者は、概ね次のような納税義務者に係る最低限の基本事項等を確認した上で、実地の調査に臨むことになります。

[図表1]課税庁側が行う納税義務者の基本事項等の確認

税務調査の事前通知がきたら、何を準備すればいいのか

(2)納税義務者側の準備事項

イ 帳簿書類等の確認

①課税庁の調査担当者から事前通知において依頼のあった、調査の対象となる期間に係る帳簿書類等を優先的に確認・準備します。

②また、①と同じ種類の帳簿書類等について、依頼のあった期間以外(税法で保存義務がある期間)分の保存があるかを確認します。

③手続通達1−5「質問検査等の対象となる『帳簿書類その他の物件』の範囲」に規定する帳簿書類その他の物件の保存状況も確認しておきます。

素朴な疑問

Q 帳簿書類の備付け、記録又は保存をしないと、納税義務者に何か不利益がありますか?

A 法令に規定する帳簿書類の備付け、記録又は保存を行わないと、その行われていない事業年度(年)に遡って、課税庁より青色申告の承認取消処分がなされる可能性があります。

なお、「法令に規定する帳簿書類の備付け、記録又は保存」には、単に物理的に帳簿書類が存在することのみを意味するにとどまらず、これを税務職員に提示することを含むものとして実務上、取り扱われています。

したがって、税務調査に当たり帳簿書類の提示を求めたにもかかわらず調査対象者である納税義務者がその提示を拒否した場合には、その拒否は、青色申告の承認の取消事由に該当することとされています。[平成12年7月3日「法人(個人)の青色申告の承認の取消しについて」(事務運営指針)]

また、消費税の仕入れに係る控除は、課税仕入れ等の税額の控除に係る帳簿及び請求書等を保存しない場合には、適用されない可能性がありますので、注意が必要です(消法30⑦⑧)。

上記①〜③について、その帳簿書類の例を整理すると、次の表中のようになります。

[図表2]帳簿書類、その他物件の準備の例(3月決算法人、調査対象期間:平28.3期~平30.3期)

![[注1]課税庁からの事前通知で説明のあった調査対象期間に係る帳簿書類等。 [注2]①と同じ種類の帳簿書類等で、①以外の期間(進行期分を含む。)に係る帳簿書類等(保存場所を確認)。 [注3](①、②以外で)課税庁が調査、徴収の目的を達成のために必要な帳簿書類その他の物件。](https://ggo.ismcdn.jp/mwimgs/4/1/-/img_413773cf894909afba15ba828d7d59e9113247.png)

[注2]①と同じ種類の帳簿書類等で、①以外の期間(進行期分を含む。)に係る帳簿書類等(保存場所を確認)。

[注3](①、②以外で)課税庁が調査、徴収の目的を達成のために必要な帳簿書類その他の物件。

[図表3]【参考】帳簿書類等の保存期間(税法)

![[注1]平20.4.1以後終了した欠損金の生じた事業年度においては帳簿書類の保存期間は9年。平30.4.1以後に開始する欠損金の生じた事業年度においては帳簿書類の保存期間は10年。 [注2]会社法でいう「計算書類及び附属明細書」及び「会計帳簿及び事業に関する重要書類」の保存期間は10年。 [注3]前々年分所得が300万円以下の場合は5年。](https://ggo.ismcdn.jp/mwimgs/9/9/-/img_99f2cd6860278c46b524cfc781f91c2a158992.png)

[注2]会社法でいう「計算書類及び附属明細書」及び「会計帳簿及び事業に関する重要書類」の保存期間は10年。

[注3]前々年分所得が300万円以下の場合は5年。

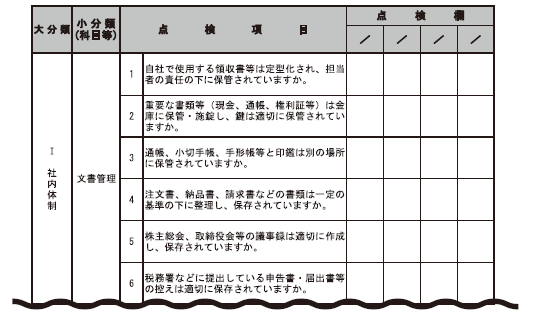

ロ 税務コンプライアンス向上のための日常的な準備

企業の日常的な税務コンプライアンス向上と税務リスクの軽減のための取り組みとして、全国法人会総連合では国税庁の後援を得て、「自主点検チェックシート(自主点検ガイドブックはその説明)」を作成しています。

このチェックシートを、四半期ごとや半年ごとに活用することで、内部統制、経理水準の向上や社内ルールの整備が図れることが期待できます。

チェックシートは、「自主点検チェックシート【入門編】(45項目)」と「自主点検チェックシート(83項目)」の2種類がありますが、自己の事業内容に合わせて必要な項目、不要な項目をアレンジして活用することもよいでしょう。

仮にこのようなチェック機能を日常的に働かせることができれば、事業の内部統制や経理水準等についての意識が向上し、ひいてはこれが自然と税務調査対策に繋がることになるものと考えます。

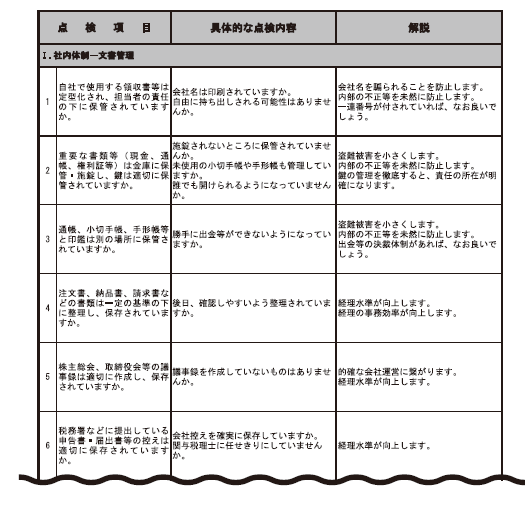

[図表4]自主点検チェックシート〔入門編〕

[図表5]自主点検ガイドブック〔入門編〕

[図表6]【自主点検チェックシートの一部】

(全様式は本書『あわてない・あせらない はじめての税務調査スマート対応』第4章「税務調査に関する法令等」P218以下に掲載)

調査予想ポイントを抽出するための「二つの視点」

ハ 調査直前で実施する調査予想ポイントの抽出

前述しましたように、課税庁は、1件の納税義務者の調査に要する日数にも限りがありますので、選定した納税義務者ごとに調査ポイントの絞込みを行い、効果的・効率的な調査を図ろうとします。

このため、納税義務者側でも、課税庁が抽出する調査ポイントと同様に調査予想ポイント(質問検査が予想される勘定科目)を事前に抽出し、応答・答弁に備えることができれば、お互いの効率的な調査展開のためには非常に有効です。

「応答・答弁に備える」という意味は、当然ですが、事実を歪曲した答弁を行ったり、後付けで書類を作成したりする意味での準備ではなく、実地調査の際にその取引の背景、事実をあくまで効果的・効率的に説明するということが目的です。

なお、課税庁は上記(1)イのポイントのとおり、①ないし⑤のような要素を総合勘案し調査選定を行い、その選定を行った理由等によって、調査ポイントを抽出しますので、課税庁の調査ポイントと納税義務者のそれが完全な一致を見る可能性は低いかもしれませんが、次のように納税義務者側で、決算事績等を整理し独自に調査予想ポイントを抽出することで、課税庁側の調査ポイントと近いポイントを抽出できる可能性があります。

また、決算事績を整理することは、納税義務者自身の近年の業績や事業傾向を顧みることができ、数年先のプランを立てるための貴重な資料となりますので、調査予想ポイントの抽出以外の目的のためにも整理すること自体に大きなメリットがあると思われます。

<ポイント>

調査予想ポイントの抽出は、実地調査の際にその取引の背景、事実を効率的・効果的に説明するということが目的であり、事実を歪曲した答弁を行ったり、後付けで書類を作成したりすることが目的ではない。

納税義務者側で決算事績を整理し抽出した調査予想ポイントは、課税庁側の調査ポイントと近い結果を得られる可能性がある。

なお、決算事績の整理は、税務調査目的以外にも数年先の事業プランを立てるための貴重な資料となり得る。

ニ 調査予想ポイントの抽出の仕方

(イ)抽出のための二つの視点

①売上金額と所得金額からの視点

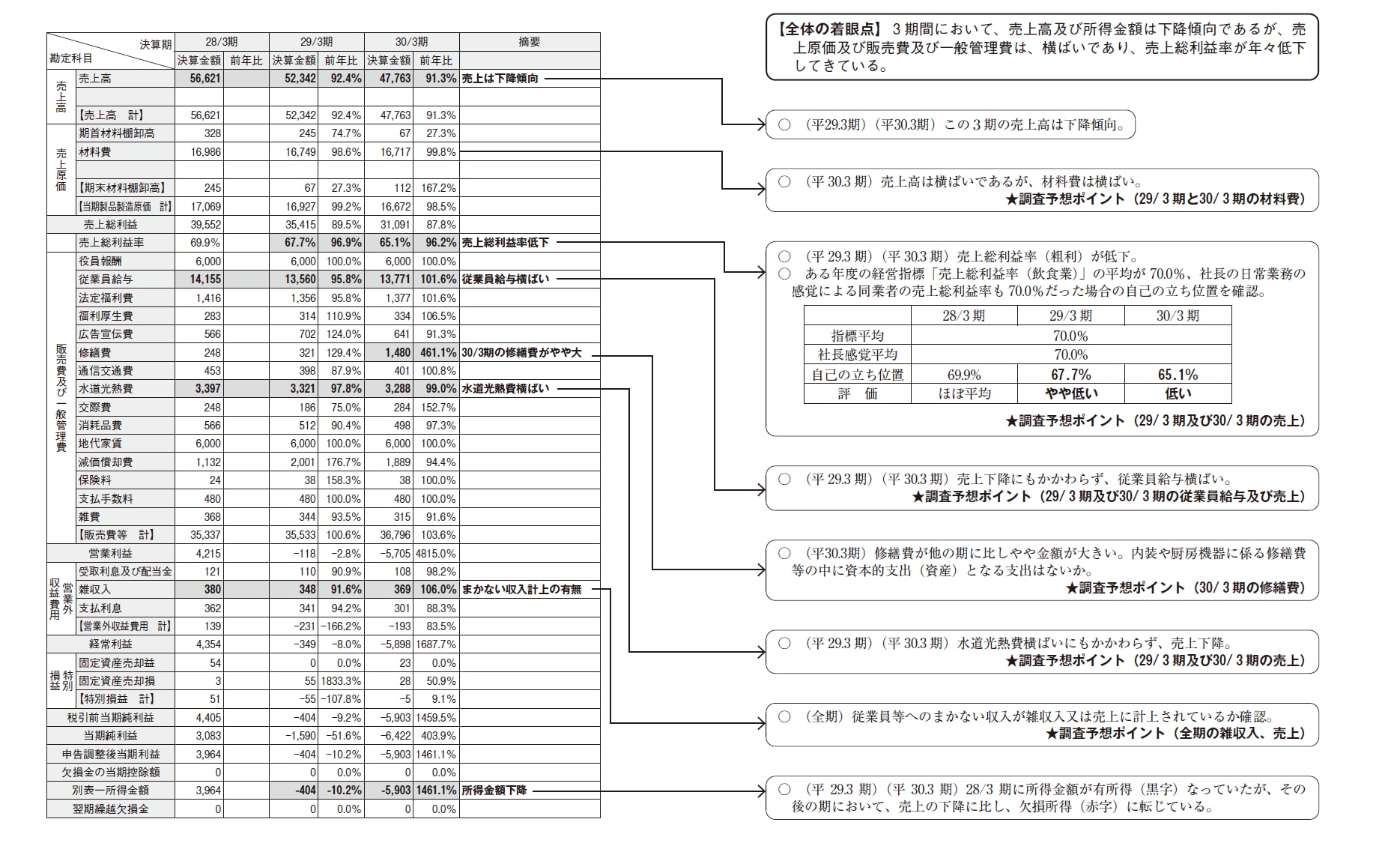

調査予想ポイントの検討に当たっての中心的な数値は、損益計算書の「売上高」です。売上高が上昇傾向なのか、横ばいなのか、下降傾向なのかを確認し、それに比して最終的に課税される所得金額(又は欠損金額)がどのように変動しているのかが大きな視点となります。

売上が上昇しているのに所得金額は、横ばいあるいは下降している場合、その原因となる勘定科目は何か、逆に売上が横ばい、又は下降しているのに、所得金額が上昇している場合、その原因となる勘定科目は何かという視点です。

②同業他社(者)との各種経営指標の比較の視点

同業他社(者)との各種経営指標の比較も大きな視点です。公的機関や民間の調査機関などが、Webサイト等で掲載している業種別の各種経営指標の平均から納税義務者が自己の指標の立ち位置を確認し、平均値から自己の立ち位置が離れている場合は、その離れる原因となっている勘定科目が何かという視点です。

なお、社長(事業主)の日常取引における感覚による同業他社(者)の平均指標も同様な取引先や事業規模又は地域性などを反映したより実践的な指標である場合がありますので見逃せません。

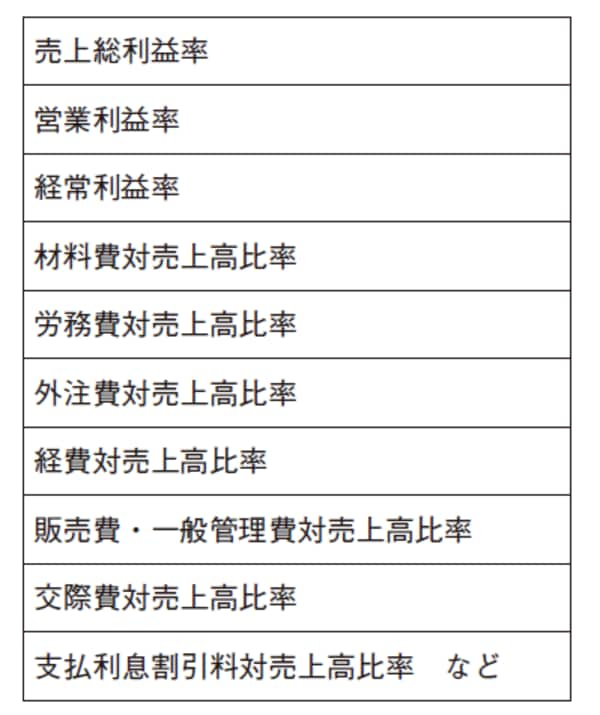

[図表7]主な経営指標の例

(ロ) 抽出手順

納税義務者の過去(3期(年)分又は5期(年)分)の決算事績を次表のように整理します。

以下の例では、損益計算書のみの内容を3期(年)分、整理していますが、時間に余裕がある場合は、貸借対照表の内容も加えたところで、5期(年)分の整理を行うと、より多角的な観点から調査予想ポイントが抽出できます。

整理したら、まず一番古い決算期(年)の決算事績を柱として、売上が上昇傾向か、横ばいか、下降傾向を確認し、その傾向ごとに調査予想ポイントを抽出します。また、どの傾向であっても共通に同業他社(者)との各種経営指標の比較の観点からも調査予想ポイントを抽出します。

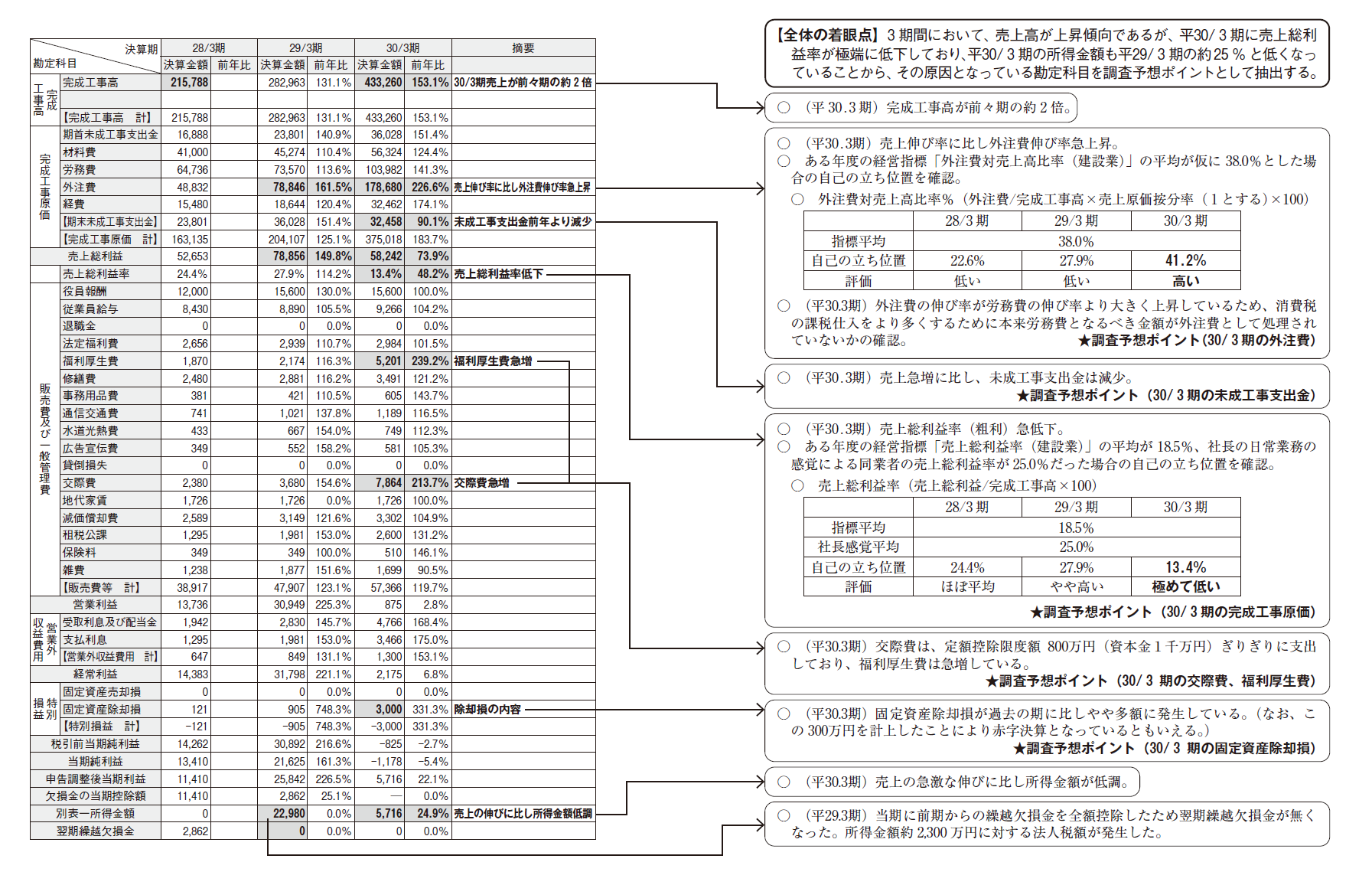

①売上金額が上昇傾向の場合

決算事績の売上金額が上昇傾向であれば、売上金額の上昇に伴い、法人税確定申告書[別表一]の所得金額(又は所得税確定申告書[第一表]の所得金額)(以下「所得金額」といいます。)も上昇傾向にあるかを確認します。上昇傾向にない期(年)があれば、上昇となることを抑えている勘定科目が調査予想ポイントとなります。

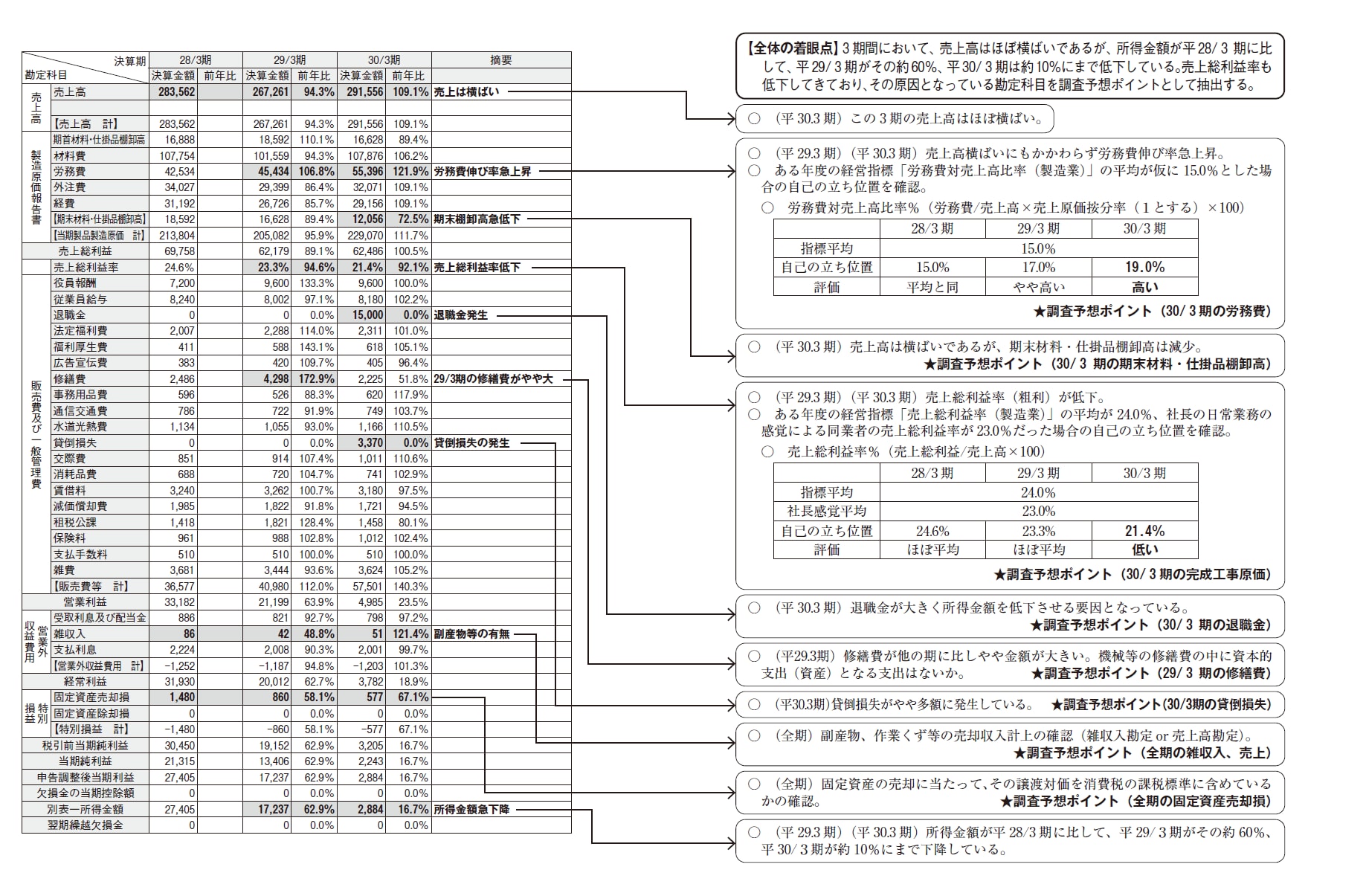

②売上金額が概ね横ばいの場合

決算事績の売上金額が概ね横ばいであれば、各期(年)の所得金額を比較し、所得金額が低くなっている期(年)があるかを確認します。

所得金額が低くなっている期(年)があれば所得金額が低くなる原因となった勘定科目が調査予想ポイントとなります。

③売上金額が下降傾向の場合

決算事績の売上金額が下降傾向の場合は、まず、下降した決算期の売上金額自体が適正であるのかが調査予想ポイントとなります。

それが適正の場合、売上金額の下降に伴い、所得金額も下降傾向にあるかを確認します。所得金額が概ね横ばい、あるいは下降傾向にない場合は、柱となった古い決算期(年)の売上が大きいにも関わらず、その期(年)の所得金額が低くなる原因となっている勘定科目が、調査予想ポイントとなります。

所得金額が下降傾向の場合は、その後の所得金額が低くなった理由となる勘定科目及び下記④の検討の結果、抽出された勘定科目が、調査予想ポイントとなります。

④同業他社(者)との各種経営指標の比較(①〜③共通)

公的機関や民間の調査機関などがWebサイト等で掲載している業種別の各種経営指標の平均値から自己の指標の立ち位置を確認し、平均値から自己の立ち位置が離れている場合は、その離れる原因となっている勘定科目が調査予想ポイントとなります。例えば、同業者平均の売上総利益率(粗利益率)は、20.0%であるところ、当社のそれは15.0%であり、売上総利益率(粗利益率)及び所得金額を抑えているが外注費であればそれが調査予想ポイントとなります。

前述したように、社長(事業主)の日常業務における感覚による同業他社(者)の平均の売上総利益率(粗利益率)等の指標も同様な取引先や事業規模又は地域性などを反映した、より実践的な指標となる場合がありますので、調査機関などが発表している指標に加えて検討すべきでしょう。

[図表8](例①)「売上金額が上昇傾向の場合」の調査予想ポイント抽出【建設業】(単位:千円)

[図表9](例②)「売上金額が横ばいの場合」の調査予想ポイント抽出【製造業】(単位:千円)

[図表10](例③)「売上金額が下降傾向の場合」の調査予想ポイント抽出 【飲食業】(単位:千円)

ホ 調査予想ポイントへの対応

前記ニにより、調査予想ポイントが抽出されたら、実際の税務調査において、質問検査が行われることを想定し、①総勘定元帳の調査予想ポイントとなる勘定科目の内容について、②新規の取引、③単発の取引、④金額の大きな取引、⑤例えばある取引を資産計上せず当期の損金として経理した根拠等を中心に帳簿書類や証拠資料を交えて効率的に説明できるようシミュレーションしておきましょう。

素朴な疑問

Q 実地調査が行われる前に、必ず調査予想ポイントの抽出作業を行う必要がありますか?

A 調査予想ポイントの抽出作業を行うかどうかは、当然ながら納税義務者の任意です。仮に前記ロの「自主点検チェックシート」のようなものを活用して日頃から税務コンプライアンス向上のための準備を行っているような会社や事業主は、特段、実地調査の前に調査予想ポイントの抽出作業を行う必要もないかもしれませんし、抽出した調査予想ポイント全てに対して質問検査が行われるとは限りません。

ただ、実地調査の際に既に調査予想ポイントの抽出・対応を行った勘定科目について、質問検査が行われた場合、納税義務者はあらかじめその勘定科目の内容を精査・検討していますので、課税庁の調査担当者の質問の趣旨や目的が納税義務者に伝わり易く、それに対する納税義務者の答弁も効果的・効率的に行われ、実地調査の時間とストレスの減少につながるものと考えます。

ヘ 実地調査場所の環境

課税庁の調査担当者が使用する調査場所については、出来れば、従業員や来客に影響の少ない個室を用意いただくのが理想ですが、スペースがない場合は、事務所内の応接セット等でも実施可能です。

また、前記事の事前通知内容(関連記事『税務調査の「事前通知」で伝えられる11項目の内容とは?』参照)の調査対象期間(3事業年度分(3年分))に係る帳簿書類等をあらかじめ実地調査場所に準備しておくと効率的です。

調査担当者に対するお茶などの提供は、通常の来客時の対応で十分であると考えます。

素朴な疑問

Q 課税庁の調査担当者に個室を準備した場合、調査担当者はその個室から出ることなく、実地調査が進行しますか?

A 基本的な帳簿調査は、その個室で進行しますが、前記イ③(本書『あわてない・あせらない はじめての税務調査スマート対応』P47参照)の手続通達1 − 5 「質問検査等の対象となる『帳簿書類その他の物件』の範囲」に規定する「その他の物件」を確認するために、その物件を実際に保存している場所において、確認調査を行う場合(現物確認調査)があります。