帳簿調査に備え、書類等は日頃から整然と保管を

(1)身分証明書の提示

税務調査は実地調査の初日に、課税庁の調査担当者が、身分証明書及び質問検査章を納税義務者に提示してスタートします。この身分証明書等の提示は、調査担当者が実地調査の最初に必ず行いますので、納税義務者はその提示内容をしっかり確認し、このタイミングで名刺を渡すなどして自己紹介します。

通則法74条の13では、「当該職員は、身分を示す証明書を携帯し、関係人から請求があったときは、これを提示しなければならない」と「請求があったとき」と規定されていますが、事務運営指針第2章3(1)では、「(当該職員は)身分証明書及び質問検査章を質問検査等の相手方となる者に提示して調査のために往訪した旨を明らかにした上で、調査に対する理解と協力を得て質問検査等を行う。」と、身分証明書等を事前に提示した上で、調査するよう実務上、取り扱っています。

なお、税理士又は税理士法人にも税理士証票の提示義務があります。

根拠等

【通則法74条の13】⦅身分証明書の携帯等⦆

国税庁等又は税関の当該職員は、第七十四条の二から第七十四条の六まで⦅当該職員の質問検査権⦆の規定による質問、検査、提示若しくは提出の要求、閲覧の要求、採取、移動の禁止若しくは封かんの実施をする場合又は前条の職務を執行する場合には、その身分を示す証明書を携帯し、関係人の請求があったときは、これを提示しなければならない。

【事務運営指針第2章3(1)】⦅身分証明書等の携帯等⦆

実地の調査を実施する場合には、身分証明書(国税職務証票の交付を受けている場合は国税職務証票)及び質問検査章を必ず携帯し、質問検査等の相手方となる者に提示して調査のために往訪した旨を明らかにした上で、調査に対する理解と協力を得て質問検査等を行う。

(注)行政指導の目的で納税義務者の事業所等に往訪する場合であっても身分証明書(国税職務証票の交付を受けている場合は国税職務証票)を携帯・提示し、行政指導で往訪した旨を明らかにすることは必要であることに留意する。

【税理士法32条】⦅税理士証票の提示⦆

税理士又は税理士法人が税務代理をする場合において、当該税務代理に係る税理士が税務官公署の職員と面接するときは、当該税理士は、税理士証票を提示しなければならない。

(2)概況聴取

課税庁の調査担当者は、多くの場合、実地調査初日において、帳簿書類を調査する前に、1時間ないし2時間程度、「概況聴取」を行います。その内容は、天候や時事などの世間話にはじまり、会社沿革、主要株主、役員、主要取引先などの会社概要、納税義務者の事業の好不況感、納税義務者の取引上の流れと各段階での作成書類と社内ルール、代表者(事業主)の趣味などにも及びます。

概況聴取は、お互いの緊張緩和や意思疎通を図る目的もありますが、一番の目的は、その後の調査を効率的かつ効果的に実施するための材料集めといってよいでしょう。

調査を効率的に展開するために、何度も代表者(事業主)に同じような質問をしなくてもいいように最初の段階で、取引上の流れや社内ルール等をまとめて確認しておきます。

また、調査を効果的に実施するために、不正計算や誤りが発生する可能性のある場面は、取引上や記帳上のどの段階か、さらに様々な確認作業をしていく中で、最も真実を表した柱となり得る書類は何か、などについて概況聴取を通じて探していきます。

納税義務者としても、これらの目的を理解し、自然体でありのままの事業内容をこの概況聴取の際に説明しておけば、その後の効率的な調査展開に繋がるものと考えます。

(3)帳簿調査

イ 帳簿調査の概要

上記の概況聴取が終了したら、一般的には、引き続き帳簿調査が開始されます。帳簿調査は、ほとんどの実地調査で行われる調査で、平成29年度の東京税理士会のアンケート結果によると、法人税、所得税等の実地調査の84.2%で帳簿調査が実施されています(図表1参照)。

なお、帳簿調査が実施される時間的ウエイトですが、調査担当者が調査場所にて行った調査日数(時間)のうち、その7割程度の時間は、この帳簿調査に充てられているというのが筆者の感覚です。

帳簿調査は、事前通知された調査対象期間の帳簿書類(通常3期(年))から順次、その検査が始まりますが、事前通知以外の期間の帳簿書類や概況聴取で把握した納税者が任意に作成しているような調査等に必要な帳簿書類等(顧客リスト、仕入先リストなど)も随時、その提出依頼があります。

帳簿調査中は、調査場所において、税務代理人が立ち会いますが、質問が取引上の細部に渡る場合は、都度、事業内容に詳しい社長(事業主)や専務などの役席の方に応答を求めることになりますので、常時、同室しなくとも、社内の建物内等におられるのが理想です。

[図表1]調査件数及び調査内容(平29.12.1東京税理士界「平成29年度税務調査・書面添付制度アンケート集計結果」から抜粋加工)

![[注1]%は2,445件中 [注2]調査件数には反面調査を含んで回答したものあり](https://ggo.ismcdn.jp/mwimgs/6/3/-/img_6328d203e9da0156519334277e24908491022.jpg)

[注2]調査件数には反面調査を含んで回答したものあり

ロ 帳簿調査の内容と観点

課税庁の調査担当者がどのような帳簿調査を展開していくかについては、特段のルールや手順はありませんが、多くの場合、①調査担当者が事前に調査ポイントの絞込みを行った勘定科目を優先的に調査、次に②全ての勘定科目を悉皆的に調査すると思われます。

なお、各勘定科目を調査するに当たっては、一般的には以下のような観点により、帳簿調査が行われることが想定されますので、それに関係する帳簿書類等は日頃から整然と保管しておきましょう。

[図表2]勘定科目別の調査の観点[例]

![[参考]菅原温子著「勘定科目別税務調査のチェックポイント」税のしるべ(平成29年)](https://ggo.ismcdn.jp/mwimgs/8/8/-/img_88c0ed0e49a792f1d441376aaa7b9ecb267071.jpg)

「この金庫には何が保管されていますか?」

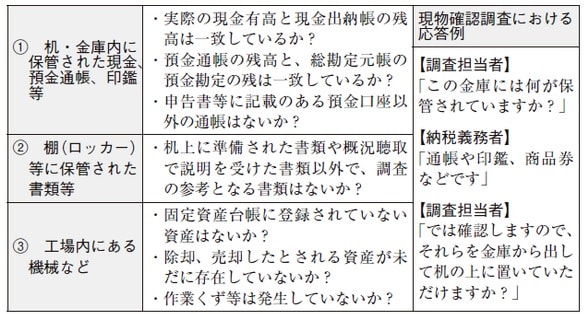

(4)現物確認調査

現物確認調査とは、帳簿書類の調査から一旦離れて、文字どおり現物を確認する調査で、例えば、①机・金庫内に保管された現金、預金通帳、印鑑等、②書棚(ロッカー)等に保管された書類等、③工場内にある機械などの現物を、その実際に保管する場所にて確認を行う調査をいいます。

上記(3)イの表(平成29年度の東京税理士会のアンケート結果)(図表1参照)によると、法人税、所得税等の実地調査の59.5%で、表中のB〜Fのような何らかの現物確認調査が実施されています。

課税庁の調査担当者は、いわゆる作られたもの(総勘定元帳、決算書及び申告書など)だけを調査するのではなく、それらの出発点となる現物を確認することで、それら作られたものの信ぴょう性の高低を図ろうとすると同時に、机上に準備された書類以外で、確認作業の材料となり得る書類の有無を確認します。

なお、現物確認調査は、原則として納税義務者の立会いの下、納税義務者の承諾を得ながら実施していくこととなります。

[図表3]現物確認調査の目的と応答[例]

素朴な疑問

Q 事前通知で通知のあった帳簿書類以外の現物などを調査することは違法ではないのですか?

A 通則法74条の2において、「当該職員は、所得税、法人税、地方法人税又は消費税に関する調査について必要があるときは、当該各号に定める者に質問し、その者の事業に関する帳簿書類その他の物件を検査し、又は当該物件の提示若しくは提出を求めることができる。」と規定されており、帳簿書類以外の現物は、この「その他の物件」に該当しますので、違法には当たらないものと考えます。

なお、現物確認調査の実施に当たっては、原則として納税義務者の立会いの下、納税義務者の承諾を得ながら実施していくことになります。

根拠等

【事務運営指針第2章3(4)⦅帳簿書類その他の物件の提示・提出の求め⦆】

調査について必要がある場合において、質問検査等の相手方となる者に対し、帳簿書類その他の物件(その写しを含む。)の提示・提出を求めるときは、質問検査等の相手方となる者の理解と協力の下、その承諾を得て行う。

(5)提出物件の留置き

課税庁の調査担当者は、調査について必要があるときは、その調査において提出された物件を留め置く(税務署や国税局等の庁舎にて一時的に預かる)ことができることになっています(通則法74の7)。

この場合、提出される物件が、調査の過程で調査担当者に提出するために納税義務者等が新たに作成した物件又は提出するために新たに作成した写しである場合は、課税庁がその物件の占有を継続することは、留置きには当たらないとされています(手続通達2−1)。

なお、課税庁の調査担当者は、物件を留め置く場合には、その物件の名称又は種類及びその数量、その物件の提出年月日並びにその物件を提出した者の氏名及び住所又は居所その他当該物件の留置きに関し必要な事項を記載した書面(預り証)を作成し、その物件を提出した者にこれを交付する必要があります(通則法令30の3)。

根拠等

【通則法74の7】⦅提出物件の留置き⦆

国税庁等又は税関の当該職員は、国税の調査について必要があるときは、当該調査において提出された物件を留め置くことができる。

【手続通達2−1】⦅「留置き」の意義等⦆

(1)法第74条の7に規定する提出された物件の「留置き」とは、当該職員が提出を受けた物件について国税庁、国税局若しくは税務署又は税関の庁舎において占有する状態をいう。

ただし、提出される物件が、調査の過程で当該職員に提出するために納税義務者等が新たに作成した物件(提出するために新たに作成した写しを含む。)である場合は、当該物件の占有を継続することは法第74条の7に規定する「留置き」には当たらないことに留意する。

(注)当該職員は、留め置いた物件について、善良な管理者の注意をもって管理しなければならないことに留意する。

(2)当該職員は、令第30条の3第2項に基づき、留め置いた物件について、留め置く必要がなくなったときは、遅滞なく当該物件を返還しなければならず、また、提出した者から返還の求めがあったときは、特段の支障がない限り、速やかに返還しなければならないことに留意する。

素朴な疑問

Q 調査担当者から、提出した帳簿書類等の留置き(預かり)を求められました。その必要性について納得ができなくても、強制的に留め置かれますか?

A 税務調査において、例えば、納税者の方の事務所等に十分なスペースがない場合、調査先にコピー機がない場合や検査の必要がある帳簿書類等が多量なため検査に時間を要する場合のように、調査担当者が帳簿書類等を預かって税務署内で調査を継続した方が、調査を円滑に実施する観点や納税者の方の負担軽減の観点から望ましいと考えられる場合には、帳簿書類等の留置きを課税庁がお願いすることがあります。

帳簿書類等の留置きは、帳簿書類等を留め置く必要性を説明した上、留め置く必要性がなくなるまでの間、帳簿書類等を預かることについて納税者の方の理解と協力の下、その承諾を得て行うものですから、承諾なく強制的に留め置くことはありません。

なお、課税庁は帳簿書類等を提出した者から留め置いた帳簿書類等の返還の求めがあったときは、特段の支障がない限り速やかに返還することにしています。【事務運営指針第2章3(5)】、【税務調査手続に関するFAQ(一般納税者向け)問10(本書『あわてない・あせらない はじめての税務調査スマート対応』P192参照)】

反面調査が実施されるのはどんな状況か?

(6)反面調査

課税庁の調査担当者は、所得税、法人税等に関する調査について、必要があるときは、納税義務者の取引先や取引金融機関等に対して、質問し、帳簿書類その他の物件を検査し、又は当該物件の提示若しくは提出を求めることができることとなっています(通則法74の2)。この取引先等に対する調査を一般に反面調査といいます。

課税庁は、反面調査の実施に当たっては、その必要性と反面調査先への事前連絡の適否を十分検討し、客観的にみてやむを得ないと認められる場合に限って行うこととされています。

したがって、納税義務者本人の調査において、納税義務者が調査担当者に対して説得力のある答弁と疑義等の解明に値する証拠能力のある資料の提示等があれば、反面調査は、原則として実施されないこととなりますが、例えば、答弁に曖昧な点が残る場合や帳簿書類等が不備で申告内容の把握が十分にできなかった場合などには、反面調査が実施される可能性があります。

納税義務者にとって反面調査は信用問題も含め、精神的にやや負担が生ずるものと思われますが、反面調査自体は特段に希有な手法でもありませんので、仮に取引先等から税務署が反面調査で当社に来ている旨の電話連絡があっても慌てず、取引先等に対しては自然体でありのままを答弁して、調査に協力するよう依頼することが、その後の円滑な調査展開に繋がるものと考えます。

根拠等

【事務年報(平成28年度)国税庁[付録]3参考資料(税務運営方針(昭和51年4月1日))】⦅第二1(1)ハ調査方法等の改善⦆

税務調査は、その公益的必要性と納税者の私的利益の保護との衡量において社会通念上相当と認められる範囲内で、納税者の理解と協力を得て行うものであることに照らし、一般の調査においては、事前通知の励行に努め、また、現況調査は必要最小限度にとどめ、反面調査は客観的にみてやむを得ないと認められる場合に限って行うこととする。

【事務運営指針第2章3(6)】⦅反面調査の実施⦆

取引先等に対する反面調査の実施に当たっては、その必要性と反面調査先への事前連絡の適否を十分検討する。

(注)反面調査の実施に当たっては、反面調査である旨を取引先等に明示した上で実施することに留意する。

(7)反面調査等を踏まえての更なる実地調査

実地調査が終結に至るまでには、①納税義務者等の調査場所における当初2〜3日間の実地調査(帳簿調査、現物確認調査等)、②反面調査(取引先、金融機関等)、③留置きした帳簿書類の検査を含む課税庁内での調査(②、③は実施がない場合あり)の経過をたどることになります。

これらの調査を踏まえて、最終的に半日から1日程度、納税義務者等の調査場所において、更なる実地調査が行われる場合があります。調査終了の手続きの一つである「調査結果の内容の説明」を前に、本件調査の中での課税庁からの指摘事項等に対して、納税義務者が、主張・答弁する最終的な機会となる可能性があります(次章の不服申し立ての機会を除く。)ので、まだ主張すべきことがあれば、この機会を十分に活用しましょう。