事前通知は調査の何日くらい前に来るのか?

「事前通知あり」の調査

(事前通知とは)

課税庁が実地の調査を行う場合、前もって納税義務者に対して、質問検査等を行う旨の事前通知を行う場合と行わない場合があります。

事前通知とは、課税庁職員が実地の調査を行う場合には、原則として、調査の対象となる納税義務者と税務代理人の双方に対し、調査開始前までに相当の時間的余裕をおいて、電話等により、実地の調査において質問検査等を行う旨等を通知することをいいます。

なお、平成26年度税制改正において、納税義務者に、税務代理権限証書を提出している税理士等がいる場合で、提出された税務代理権限証書に、納税義務者への事前通知は当該税理士等に対して行われることについて同意する旨の記載があるときには、納税義務者への事前通知は、当該税理士等に対して行えば足りることとされました(通則法74の9、事務運営指針第2章2(1)ほか)。

根拠等

【事前通知関連法令等】

○通則法74条の9⦅納税義務者に対する調査の事前通知等⦆

○通則法令30条の4⦅調査の事前通知に係る通知事項⦆

○手続通達3−1⦅一の調査⦆

○手続通達3−3⦅「調査」に該当しない行為【1−2の再掲】⦆

○手続通達3−4⦅「実地の調査」の意義⦆

○手続通達3−5⦅通知等の相手方⦆

○手続通達4−1⦅法第74条の9又は法第74条の10の規定の適用範囲⦆

○手続通達4−2⦅申請等の審査のために行う調査の事前通知⦆

○手続通達4−3⦅事前通知事項としての「帳簿書類その他の物件」⦆

○手続通達4−4⦅質問検査等の対象となる「帳簿書類その他の物件」の範囲【1−5の再掲】⦆

○手続通達4−5⦅「調査の対象となる期間」として事前通知した課税期間以外の課税期間に係る「帳簿書類その他の物件」⦆

○手続通達4−6⦅事前通知した日時等の変更に係る合理的な理由⦆

○事務運営指針第2章2⦅事前通知に関する手続⦆

○税務調査FAQ[一般納税者向け]3⦅事前通知に関する事項⦆

○税務調査FAQ[税理士向け]⦅各問全般⦆

○税理士法34条⦅調査の通知⦆

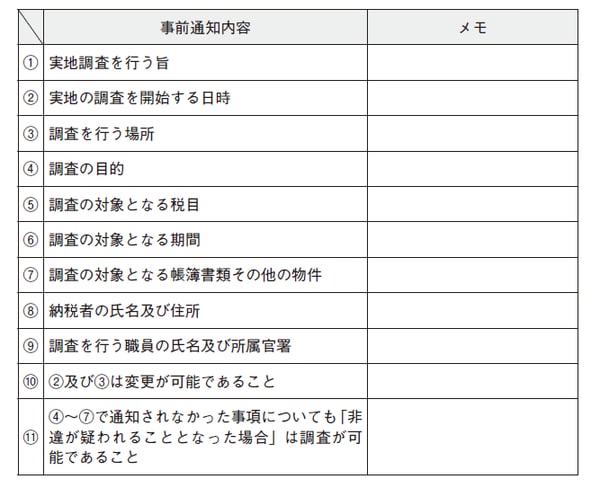

■事前通知内容

課税庁の調査担当者から電話等により、事前通知の内容が納税義務者(又は税務代理人)に伝えられます。事前通知の内容は法定されており、次の項目について、口頭により通知されますので、事前通知があった場合は、落ち着いて通知内容をしっかりメモしましょう。

[図表1]事前通知の内容(通則法74の9、通則法令30の4)

素朴な疑問

Q1 事前通知は、調査の何日くらい前に行われるのですか?

A1 実地の調査を行う場合の事前通知の時期については、法令に特段の規定がないため、課税庁もその時期を一律に示すことは困難だと思いますが、平均的には実地の調査開始の日前2〜3週間程度までには事前通知が行われているという印象です。

Q2 事前通知を受けた調査開始日時は、どのような場合に変更してもらえますか?

A2 税務調査の事前通知に際しては、あらかじめ納税者の方や税務代理人の方のご都合をお尋ねすることとしていますので、その時点でご都合が悪い日時が分かっている場合には、お申し出ください。お申し出のあったご都合や申告業務、決算業務等の納税者の方や税務代理人の方の事務の繁閑にも配慮して、調査開始日時を調整することとしています。また、事前通知後においても、通知した日時について、例えば、一時的な入院、親族の葬儀、業務上やむを得ない事情が生じた場合等には、申し出ていただければ変更を協議します。なお、例示した場合以外でも、理由が合理的と考えられれば変更を協議しますので、調査担当者までお申し出ください。【税務調査FAQ(一般納税者向け)問16(本書『あわてない・あせらない はじめての税務調査スマート対応』P194参照)】

Q3 事前通知の際に、なぜ実地の調査が必要なのかについて説明してもらえますか?

A3 法令上、調査の目的(例えば、提出された申告書の記載内容を確認するため)については事前通知すべきこととされていますが、実地の調査を行う理由については、法令上事前通知すべき事項とはされていませんので、これを説明することはありません。【税務調査FAQ(一般納税者向け)問18(本書『あわてない・あせらない はじめての税務調査スマート対応』P194参照)】

Q4 課税庁から事前通知があった「対象税目」「対象期間」「対象帳簿書類」以外については、今回の調査では質問、確認されないという理解でよろしいでしょうか?

A4 実地の調査を行う過程で、例えば、対象税目以外の税目に非違が及ぶと認められる場合や対象期間で把握された非違と同様の誤りが事前通知をした調査対象期間より以前にも発生していることが疑われる場合には、事前通知した事項以外の事項について調査を行うことがあります。また、事前通知した課税期間の調査について必要があるときは、事前通知した当該課税期間以外の課税期間(進行年分を含む。)に係る帳簿書類その他の物件も質問検査等の対象となる場合があります。

根拠等

【通則法74条の9④】

第一項⦅事前通知内容⦆の規定は、当該職員が、当該調査により当該調査に係る同項第三号⦅調査の目的⦆から第六号⦅調査の対象となる帳簿書類その他の物件⦆までに掲げる事項以外の事項について非違が疑われることとなった場合において、当該事項に関し質問検査等を行うことを妨げるものではない。

飲食店等の現金取引業者は「事前通知なし」が多い?

「事前通知なし」の調査

法令等の規定

実地の調査が行われる場合は、事前通知がある場合と事前通知がない場合があり、前述したとおり、原則は調査開始前までに相当の時間的余裕をおいて、電話等により、実地の調査において質問検査等を行う旨等を通知することとなっています。

事前通知なしの調査は、法令で、「違法又は不当な行為を容易にし、正確な課税標準等又は税額等の把握を困難にするおそれ、その他国税に関する調査の適正な遂行に支障を及ぼすおそれがあると認める場合」(通則法74の10)と規定されており、課税庁が調査事案を個別にそのような「おそれ」があると判断した場合には、事前通知を要しないこととされていますが、事前通知なしの調査件数は、事前通知ありの調査件数より圧倒的に少ないものと思われます。

なお、事前通知が行われない場合でも、課税庁の運用上、調査の対象となる税目・課税期間や調査の目的などについては、臨場後速やかに説明することになっています(事務運営指針第2章2(3)注2)。

根拠等

【通則法74条の10⦅事前通知を要しない場合⦆】

前条第一項⦅事前通知内容⦆の規定にかかわらず、税務署長等が調査の相手方である同条第三項第一号に掲げる納税義務者の申告若しくは過去の調査結果の内容又はその営む事業内容に関する情報その他国税庁等若しくは税関が保有する情報に鑑み、違法又は不当な行為を容易にし、正確な課税標準等又は税額等の把握を困難にするおそれその他国税に関する調査の適正な遂行に支障を及ぼすおそれがあると認める場合には、同条第一項の規定による通知を要しない。

【事務運営指針第2章2(3)注2⦅事前通知を行わない場合の手続⦆】

事前通知を行うことなく実地の調査を実施する場合であっても、調査の対象となる納税義務者に対し、臨場後速やかに、「調査を行う旨」、「調査の目的」、「調査の対象となる税目」、「調査の対象となる期間」、「調査の対象となる帳簿書類その他の物件」、「調査対象者の氏名又は名称及び住所又は居所」、「調査担当者の氏名及び所属官署」を通知するとともに、それらの事項(調査の目的、調査の対象となる税目、調査の対象となる期間等)以外の事項についても、調査の途中で非違が疑われることとなった場合には、質問検査等の対象となる旨を説明し、納税義務者の理解と協力を得て調査を開始することに留意する。

なお、税務代理人がある場合は、当該税務代理人に対しても、臨場後速やかにこれらの事項を通知することに留意する。

<ポイント>

事前通知なしで調査が行われるケースは、「正確な課税標準等又は税額等の把握を困難にするおそれがあるとき」、又は「調査の適正な遂行に支障を及ぼすおそれがあると認めるとき」とされています。

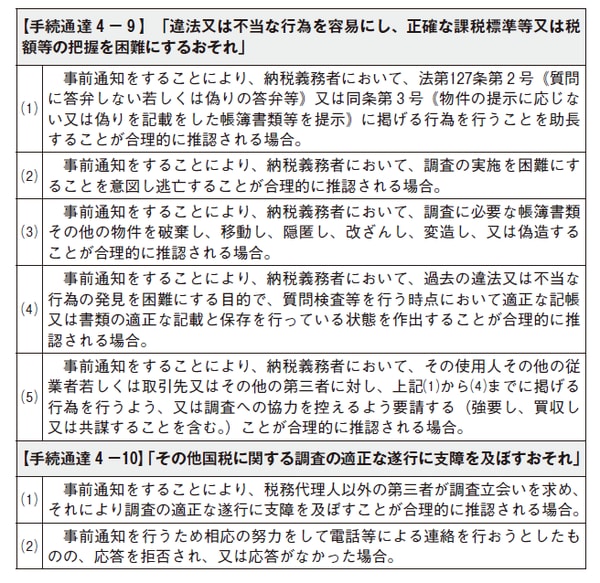

■「事前通知なし」と判断する場合の例示

通則法74条の10⦅事前通知を要しない場合⦆において、事前通知を要しない場合の要件は、①「違法又は不当な行為を容易にし、正確な課税標準等又は税額等の把握を困難にするおそれ」、②「その他国税に関する調査の適正な遂行に支障を及ぼすおそれ」があると課税庁が認める場合ですが、手続通達において、次のとおり例示されています。

[図表2]「事前通知なし」と判断する場合の例示

素朴な疑問

Q1 「事前通知なし」の調査の場合、課税庁の職員が臨場したその日に質問検査が実施されるということですか?その日の納税義務者の予定等は考慮されないのですか?

A1 課税庁職員は、法令等に照らし「事前通知なし」で調査を実施する必要があると判断して臨場していますので、当然にその日に質問検査を実施する予定でいます。

ただ、事前通知なしで行われる調査であっても、通則法74条の9②⦅実地の調査の日時、場所の変更の協議⦆は適用されることとなると思われますので、例えば、一時的な入院、親族の葬儀、業務上やむを得ない事情が生じている場合等については、課税庁と日程変更を協議する余地はあると思われます。

Q2 「事前通知なし」の実地の調査が行われた場合、事前通知が行われなかった理由の説明はありますか。また、事前通知をしないことに納得できない場合には不服を申し立てられますか。

A2 法令上、事前通知を行わないこととした理由を説明することとはされていません。

ただし、事前通知が行われない場合でも、運用上、調査の対象となる税目・課税期間や調査の目的などについては、臨場後速やかに説明することとしています。

また、事前通知をしないこと自体は不服申立てを行うことのできる処分には当たりませんから、事前通知が行われなかったことについて納得いただけない場合でも、不服申立てを行うことはできません。【税務調査FAQ(一般納税者向け)問21(『あわてない・あせらない はじめての税務調査スマート対応』P195参照)】

Q3 飲食店等の現金取引業者は、「事前通知なし」の調査となりますか?

A3 飲食店等の現金取引業者は、会計帳簿の金額を裏付ける証拠書類の保存や整備が十分でない場合が少なくなく、不正や間違いが発生しやすい環境にあるとも言えますので、課税庁はありのままの現状を確認するために「事前通知なし」で臨場するケースが他の業種に比し多いかもしれません。

しかしながら、手続通達4-7において、要旨「単に現金決済による取引をしているということのみをもって事前通知を要しない場合に該当するとはいえないことに留意する」と規定されていますので、飲食店等の現金取引業者であっても、「事前通知あり」で実地の調査が行われるケースは当然にあるものと思われます。

根拠等

【手続通達4−7⦅「その営む事業内容に関する情報」の範囲等⦆】

法第74条の10に規定する「その営む事業内容に関する情報」には、事業の規模又は取引内容若しくは決済手段などの具体的な営業形態も含まれるが、単に不特定多数の取引先との間において現金決済による取引をしているということのみをもって事前通知を要しない場合に該当するとはいえないことに留意する。

矢野幸博

税理士