2019年の世界経済は軟着陸できるか

■国際通貨基金(IMF)など国際機関、シンクタンク、金融機関などによれば、今後1~2年の世界経済の成長は2018年と比較して減速するとの予想が多くなっています。米中経済の現在の拡大ペースは潜在成長率を上回っており、来年にかけてある程度鈍化する可能性は高いと思われます。問題は、世界経済が潜在成長率から大きく下振れない範囲で着陸できるかどうかだと考えられます。軟着陸の可能性を3つのポイントで整理しました。

![]()

製造業のダイナミズム

グローバルで強まる人手不足に対する投資などへのニーズ

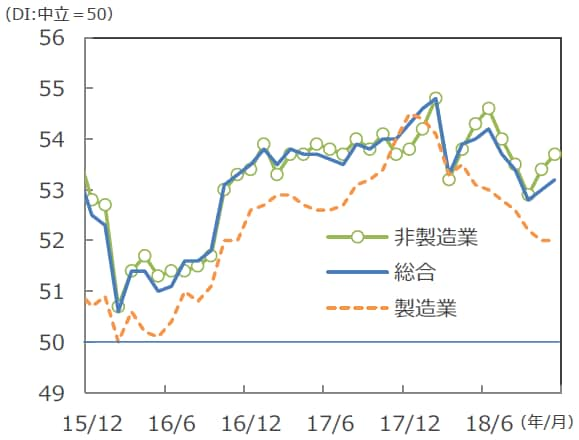

■第1が製造業のダイナミズムです。購買担当者景気指数(PMI)をみると、製造業の景況感が2017年後半に大きく盛り上がった後、2018年に入って鈍化傾向となり、それを堅調な非製造業(サービス業)がカバーするというパターンが続いています。製造業の景況感の変動の背景には、耐久消費財の消費や設備投資の加減速のサイクルが働いています。2018年に入ってからの製造業の調整は、昨年後半に盛り上がった仮想通貨の下落や、米中の自動車販売の鈍化が影響している公算が大きいと思われます。

■ただ、今回の製造業の調整は緩やかなもので済むと考えられます。AIやIoTなど新しいテクロノジーは普及範囲が広がる時期に入り、IT関連投資は中期的には増加局面にある可能性が高いためです。自動車販売については、中国では減税が再導入される可能性も考えられます。また、設備投資全般については、リーマン危機後の景気回復局面で、企業が総じて設備投資に慎重であったためストックの積み上がりは限定的です。一方、グローバルで人手不足に対する投資などへのニーズは強まっています。

グローバルPMI(購買担当者景気指数)

(出所)IHS Markit、Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

中国景気の減速度合い

大きな減速とはならないもよう

■第2が中国景気の減速度合いです。状況により幅はありますが、中国経済が1%減速すると、世界経済にとって0.3%程度のマイナス要因になります(弊社試算)。

■2019年初から米国の制裁関税の影響が顕在化してくると、0.5~0.8%ポイント程度の減速要因になる可能性があります。しかし、中国政府は地方政府の債務削減・公共投資の抑制ペースを緩めることによって景気を下支えする方針を示しています。実際、インフラ投資は7-9月は前年割れとなっていましたが、10月は前年比+6.7%と回復しました。安定重視の中国政府に景気をV字回復させる意図はなく、2019年の成長目標はやや引き下げられるでしょうが、中国の成長率の減速は0.2~0.3%ポイント程度にとどまると考えられます。

米中間選挙後のトランプ政権の経済政策

世界経済の軟着陸は可能

■第3が、通商政策を含めたトランプ政権の経済政策です。ねじれ議会となったとはいえ、中間所得層向け減税やインフラ投資などで妥協が成立する可能性があります。ただ、財源を巡る対立があり、2017年末~2018年初に実施されたものと比べると、財政支出の規模はマイルドなものになりそうです。

■このことは2つのことを意味します。まず、保護主義的通商政策を巡る緊張は続くものの、大規模な財政刺激で景気を支えることは簡単ではなくなったため、トランプ政権として追加の関税引き上げを検討するとしても景気に配慮しながら実施する必要があることです。もう1つは財政政策の景気押し上げ効果は徐々にピークアウトしてゆく可能性が高い一方、インフレは安定しているため、米連邦準備制度理事会(FRB)は景気減速の兆候がみられれば利上げのペースを緩める、ないし一時停止する可能性が高いという点です。11月28日のパウエルFRB議長の発言は過度に緩和的にとらえるべきではありませんが、FRBとして景気の状況に応じて柔軟に対応する意向ととらえることができます。

■FRBの利上げが近い将来一服すれば、米国に集中していた資金が他市場に向かい、米ドル高はピークアウトしてくるでしょう。世界景気が軟着陸するのであれば、資金は新興国株式などへ、大きく減速するのであれば、債券市場へシフトするとみられますが、現在のところは前者がメインシナリオです。

5つのリスクファクターに注目

■年末ないし来年前半にかけて、警戒・注目しておくべきリスクファクターがいくつかあります。主要なものは以下の5点に整理できそうです。

■第1は米国の通商政策です。米中問題は長期的な問題です。米欧、米日についても自動車・同部品貿易に関する商務省の報告の期限は2019年2月末となっており、米国の通商政策は緊張が続く見通しです。トランプ政権が景気に配慮しつつ、どの程度現実的なアプローチをとってくるかが注目されます。

■第2が原油価格の動向です。10月中旬以降の原油価格反落は米国が主要国の原油輸入について対イラン制裁の適用を当面除外したことで潤沢な供給が続くとの見通しが強まったことが主因でした。12月6日の石油輸出国機構(OPEC)総会を経て、原油価格は安定化に向かうとみられますが、米エネルギー省のデータでは9~10月に需要もやや頭打ちになっていたことが示されています。供給側の調整にも拘わらず下落が続くようなら、世界経済の成長率(したがって原油需要)の下振れの可能性について検討が必要になると思われます。

■第3は米企業金融の動向です。米企業が発行する社債のスプレッド(国債に対する上乗せ金利)は10月中旬以降拡大傾向にあります。2015、16年の中国ショック時などと比較してスプレッドは低水準であることに加え、金融機関の企業向け融資態度にも大きな変化はないものの、注視する必要がありそうです。

■第4に欧州政治情勢です。英国の欧州連合(EU)離脱(Brexit)やイタリア財政、フランスの政治状況などを巡る不透明感については、当面は欧州域内の問題であり、主にユーロの上昇を抑える要因とみられます。

■第5に米中間選挙が終了したことを受け、北朝鮮など東アジア情勢について変化がないかにも注意したいと思います。

吉川チーフマクロストラテジスト

(2018年12月12日)

関連マーケットレポート

2018年12月4日 投資環境の見通し(2018年12月号)

2018年12月4日 世界経済の成長見通し(2018年12月)