収益不動産の価格の考え方

収益不動産の価格を考える際には、買い手が要求する投資利回り(キャップレート)の理解が重要です。収益不動産から得られるネット収益(賃料収入からコストを差し引いた収益)が、投資額に対して何%の利回りになるかを買い手は考えるからです。キャップレートはベース利回り(国債利回り)と上乗せ利回り(リスクプレミアム)に分解でき、キャップレートの変動は収益不動産の価格変動に影響を与えます。

収益不動産の価格とキャップレート

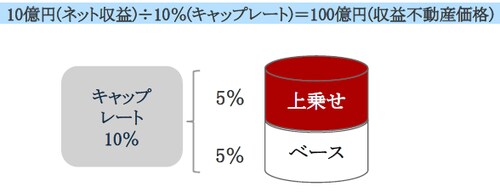

同じ100億円の物件なら1億円の収益(1%)しか入らない物件より5億円の収益(5%)が入る物件のほうが投資額に対する投資利回りが高くなります。また、1億円の収益のある物件を投資利回り10%で買うなら10億円で買うことになりますが、投資利回り1%でも良いのなら100億円で買うことになります。この買い手が不動産購入価格、つまり投資額に対して求める投資利回りのことをキャップレートと言います。

[図表1]収益不動産の価格

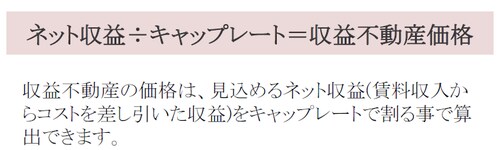

このように収益不動産の価格は、見込めるネット収益(賃料収入からコストを差し引いた収益)をキャップレートで割ることで算出できます。

キャップレートは、①ベース利回り(国債利回り)と②上乗せ利回り(リスクプレミアム)の合計として考えることができます。この場合、①のベース利回り(国債利回り)とは、不動産投資のリスクをとって無理に不動産投資をしなくても得られる利回りのことを意味します。

また、②の上乗せ利回り(リスクプレミアム)とは、不動産投資のリスクをとる見合いとして、投資家が要求する上乗せ利回りのことを意味します。上乗せ利回り(リスクプレミアム)には投資家心理や収益不動産の投資魅力、収益力や収益見通しなどが反映されます。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

[図表2]キャップレートの考え方

収益不動産の価格の変動要因

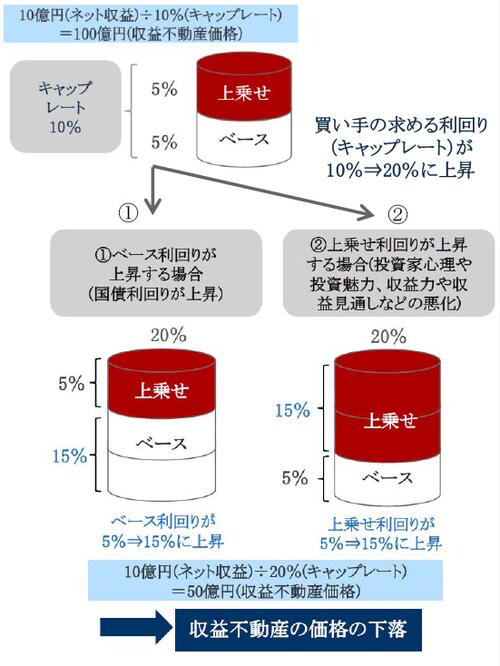

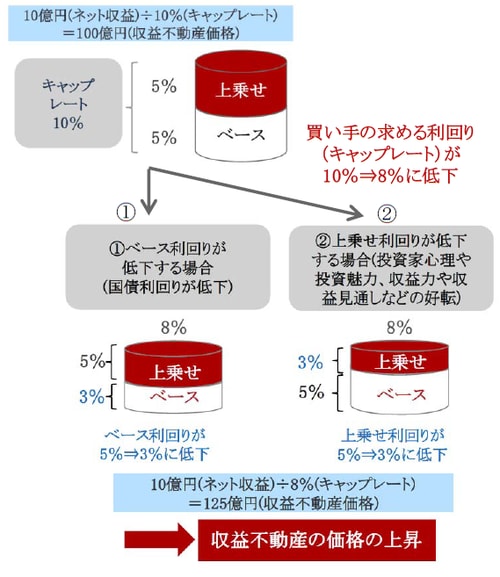

収益不動産の価格はキャップレート(買い手が要求する投資利回り)が変化すれば、上下に変化します。すなわち、キャップレートが低下すれば収益不動産価格は上昇し、逆にキャップレートが上昇すれば収益不動産価格は下落します。

キャップレートの上昇には①ベース利回り(国債利回り)が上昇する場合、②上乗せ利回り(リスクプレミアム)が上昇する場合、③ベース利回りも上乗せ利回りもそれぞれ上昇する場合があります。同様にキャップレートの低下にも①ベース利回り(国債利回り)が低下する場合、②上乗せ利回り(リスクプレミアム)が低下する場合、③ベース利回りも上乗せ利回りもそれぞれ低下する場合があります。

[図表3]キャップレートが上昇した場合

[図表4]キャップレートが低下した場合

また、ネット収益の増減も収益不動産の価格の上昇・下落の要因になります。キャップレートが変わらなくても、ネット収益が増加すれば収益不動産の価格は上昇し、ネット収益が減少すれば収益不動産の価格は下落します。ネット収益が増加するケースとしては、賃料が上がる場合稼働率が上昇する場合、コストが低下する場合や支払利息が減少する場合などが考えられます。同様にネット収益が減少するケースとしては賃料が下がる場合、稼働率が低下する場合、コストが上昇する場合や支払利息が増加する場合などが考えられます。

収益不動産価格は上記のように様々な要因で上下に変動するものです。今後の収益不動産価格の見通しを考える際には、キャップレートが上昇して行くと考えるのか、低下していくと考えるのか、ネット収益が増加していくと考えるのか、減少していくと考えるのか等を考えることが肝要です。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『実践的基礎知識 REIT編(3)<収益不動産の価格の考え方>』を参照)。

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較

(2017年11月30日)