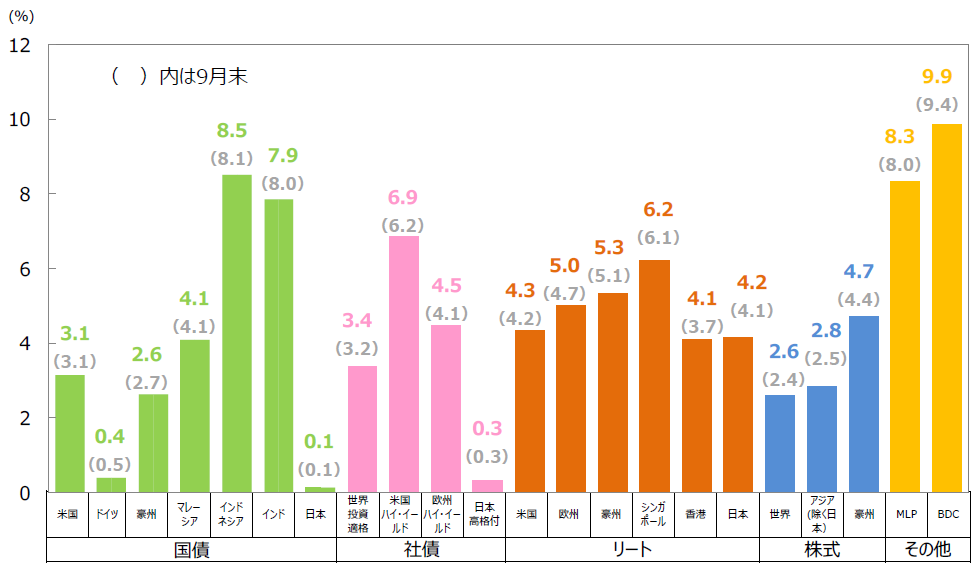

■10月の米10年国債利回りは月前半に3.2%台まで上昇しました。良好な米景気指標の発表や米連邦準備制度理事会(FRB)高官のタカ派的なコメントを受け、利上げが加速するとの観測が強まったためです。その後は、米中貿易摩擦の激化、サウジアラビアを巡る地政学リスクの高まり、業績懸念による米国株式市場の急落等から「質への逃避」の動きが強まり、米10年国債利回りは月末に前月と同じ3.1%にとどまりました。欧州では世界的な株安に加え、10月のユーロ圏PMIやドイツifo景況感指数の低下により域内景気減速の懸念が浮上したため、ドイツ10年国債利回りは低下しました。

■社債利回り、リート、株式、MLP、BDCの配当利回りは上昇しました。

代表的な債券利回り、リート・株式等の配当利回り(2018年10月末時点)

(注1)国債は10年国債利回り。社債は世界投資適格社債がBloomberg Barclays Global Aggregate Corporates Index、米国ハイ・イールド社債がBloomberg Barclays U.S. High Yield Index、欧州ハイ・イールド社債がBloomberg Barclays Pan-European High Yield Index、日本高格付社債がNOMURA-BPI事業債指数。リートはすべてS&P先進国リート指数の主な国・地域指数。株式は世界株式がMSCI AC ワールドインデックス、アジア(除く日本)株式がMSCI AC アジア(除く日本)インデックス、豪州株式がMSCI豪州インデックス。MLPはアレリアンMLP・インデックス、BDCはウェルズファーゴBDC・インデックス。

(注2)MLPは有限責任組合(Master Limited Partnership)で、米国で行われている共同投資事業形態の1つです。エネルギーや天然資源に関する事業などを行っているMLPがあります。BDCは米国の事業開発会社(Business Development Companies)です。銀行とは異なる企業形態で、中堅企業等向けに、融資や出資(株式の取得など)を行う会社です。

(出所)Bloomberg L.P.、野村證券金融工学研究センター、S&P Dow Jones Indices LLC、FactSetのデータを基に三井住友アセットマネジメント作成

(注2)MLPは有限責任組合(Master Limited Partnership)で、米国で行われている共同投資事業形態の1つです。エネルギーや天然資源に関する事業などを行っているMLPがあります。BDCは米国の事業開発会社(Business Development Companies)です。銀行とは異なる企業形態で、中堅企業等向けに、融資や出資(株式の取得など)を行う会社です。

(出所)Bloomberg L.P.、野村證券金融工学研究センター、S&P Dow Jones Indices LLC、FactSetのデータを基に三井住友アセットマネジメント作成

(2018年11月12日)

関連マーケットレポート

2018年11月9日 米国の金融政策は現状を維持(2018年11月)

2018年11月8日 中間選挙後の米国株式市場の見通し