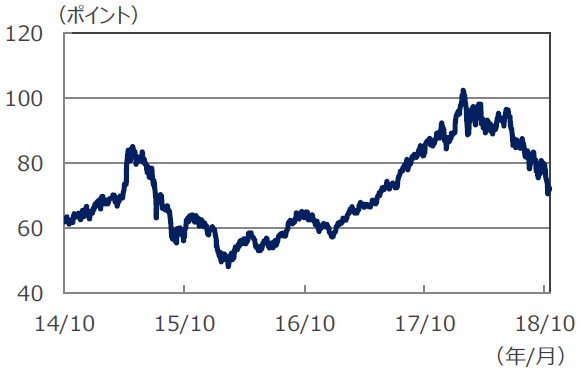

■中国株式市場は2018年に入ってから下落傾向で推移しています。MSCIチャイナで見てみると、1月26日に年内のピークをつけた後、足元の10月17日時点では約3割下落しています。

■この要因として、米中貿易摩擦やインフラ投資などの国内経済の減速懸念や、人民元の下落に伴う資金流出懸念があげられます。以下で、それらの要因についてみていきます。

MSCIチャイナの動向

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

国内経済の減速懸念

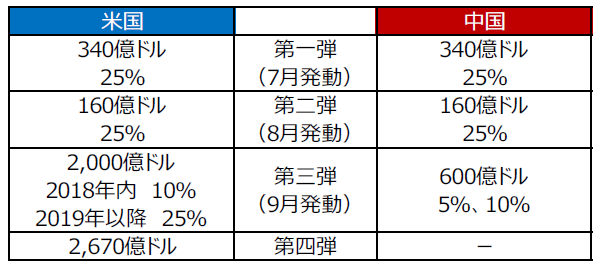

1.米中貿易摩擦の激化

■米トランプ政権は、年初から対外強硬的な通商政策を開始しました。中国に対しては3月に知的財産所有権侵害と貿易赤字解消に向けて、中国製品に高関税を課す制裁案を発表しました。現在までに、中国からの輸入に対しては、2,500億ドル相当分に対して追加関税がかかっています。さらに来年初からは、2,000億ドル相当分について税率が10%から25%に引き上げられる他、2,670億ドル分の対中輸入についても追加関税を課す方針を示しています。これが実施されれば、中国から米国へ輸出される物品のほとんどが追加関税の対象となります。

米中貿易摩擦 発動状況

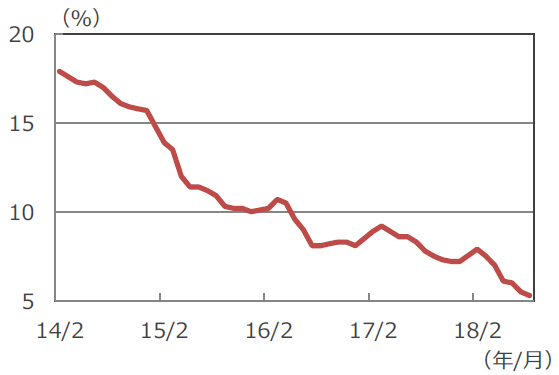

2.インフラ投資などの国内経済の減速懸念

■こういった米国との貿易摩擦とは別に、中国国内でも債務抑制の動きが見られ、これも中国経済の減速懸念につながっています。

■例えば、5月度の経済データでは、固定資産投資や鉱工業生産が下振れました。これは地方政府の債務拡大を抑制するためにいくつかの公共投資が中止されたためと考えられます。

中国 固定資産投資の前年同月比

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

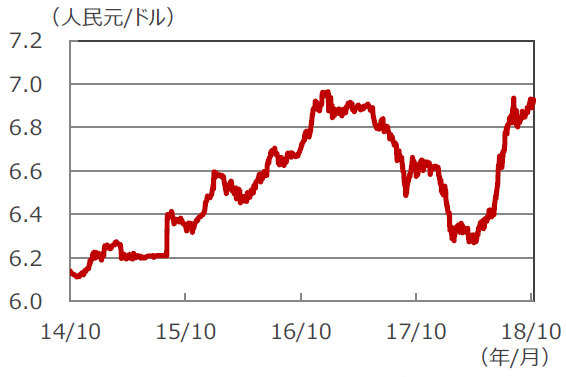

人民元の下落

■人民元は5月まで安定的に推移していましたが、6月以降、中国経済の減速懸念が強まったため、下落しました。資金流出は、国内経済がさらに鈍化するリスクが高まるため、中国株式の下落要因となります。

■中国人民銀行(中央銀行、人民銀行)は毎日人民元の基準レートを算出しています。8月下旬、元安に一旦の歯止めをかけるため、人民銀行は基準レート算出に「反循環的要素」を再導入しました。

人民元の動向

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

貿易摩擦は相当程度織り込みが進んでいる

1.米中貿易摩擦の今後

■現在、米中間の交渉はこう着状態になっていると見られます。米国は日欧に対しては、近づいている中間選挙に向けた成果の強調のためか、強硬さがしずまっていますが、対中国については引き続き強硬的なままです。

■中国では、まだ対象となっていない2,670億ドルに対しても追加関税がかかることを含めて景気減速の影響を緩和すべく、経済対策が進められると見込まれます。

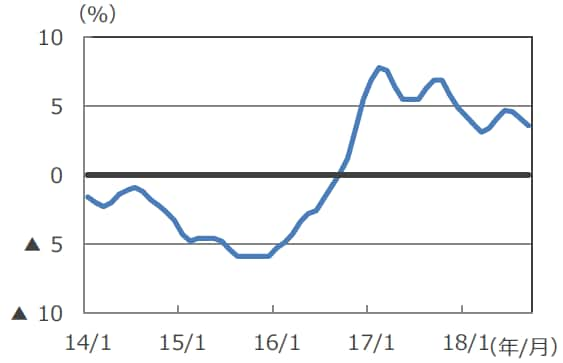

中国 生産者物価の前年同月比

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

2.経済対策、人民元、インフレの安定

■なお、中国政府は7月末に、貿易摩擦による景気減速の影響を緩和すべく、積極的な景気刺激策への転換を表明済みです。人民元安に対しても、上述の通り、元安対策を導入しています。また、前回中国株が大きく下落した2015年のチャイナショック時とはインフレが安定している事が大きく異なります。当時は、生産者物価が長期間にわたってマイナスとなっていて、デフレの状態でした。現在は政府主導の供給側改革のため緩やかなインフレの状態です。これは企業収益には追い風となります。

3.まとめ

■このように、中国政府の経済対策や人民元安対策は今後効果をあらわすと見込まれます。企業収益は今年こそ景気減速の影響で伸び率が下がりますが、2019年は二けたの増益が見込まれています(ブルームバーグのデータによる)。米中貿易摩擦の先行きは不透明でその影響が大きくなる可能性はありますが、現在想定されている規模の追加関税であれば、市場で織り込みが進んでいると考えることができそうです。

(2018年10月18日)

関連マーケットレポート

2018年10月12日 新興国市場の動向について

2018年10月10日 IMFの世界経済見通しは2年ぶりの下方修正(2018年10月)