不正の証拠を自ら提出することになる「一筆」

税務調査の実務においては、調査官から「一筆書いてください」と依頼されることがたまにあります。これも気を付けたいポイントです。だいたいの場合、調査官自身が文章の下書きをして、それを相続人に自筆で清書してもらい、署名捺印してもらうというものです。

この「一筆」は、何らかの申告漏れが見つかって修正申告する流れになった場合に、納税者の反省の気持ちを入れた文章になっていることがほとんどです。

服部誠税理士登壇!特別セミナー

「相続税の税務調査」

調査対象に選ばれる人・選ばれない人

>>>7月4日(土)・5日(日)配信

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

つまり、「自分が申告漏れ(除外)という悪いことをしました。申し訳ありません」ということを書面で残そうとするわけです。納税者としては、反省文を出せば処分が軽くなるのかと淡い期待を持ってしまうかもしれませんが、そんなことはありません。むしろ逆です。

これは、相続人に反省させたいために作るものではありません。調査官にとって後で都合の悪い展開にならないように「納税者自身の自白文」を取っておく。そして、意図的に税金をごまかしたことを納税者に認めさせて「重加算税をかける材料」にする、という2つの目的があるのです。反省文を書いたことによって処分が軽くなるどころか、不正の証拠を自ら提出することになるのです。

「一筆」は不正の証明が難しい場合に求められる

では、そもそもどんなときに調査官が「一筆」を求めてくるのでしょうか? それは、調査官のほうでも課税する根拠が乏しかったり、仮装・隠ぺいした事実の証明が難しいような場合です。このような場合に、納税者自身に不正をしたことを認めさせておき、後日のトラブル防止に役立てようとしているのです。

ですから、調査官から「一筆書いてください」といわれても、絶対に応じてはいけません。調査官が作った書類にサインをすることも印鑑を押すこともしてはいけません。

「一筆」の書類としては、「申述書」や「確認書」などといったタイトルの文書が一般的です。このような文書にサインを求められたときには、「一筆を入れなければならないという法律はありませんので、それはできません」とはっきりと断りましょう。

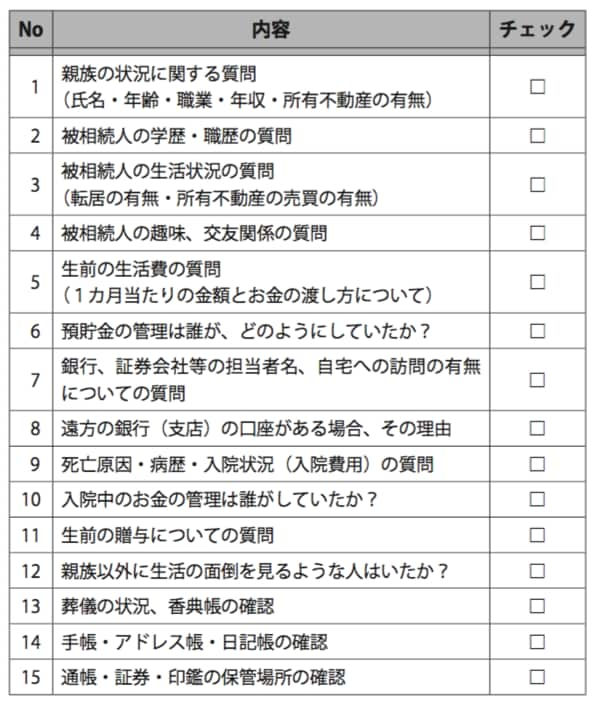

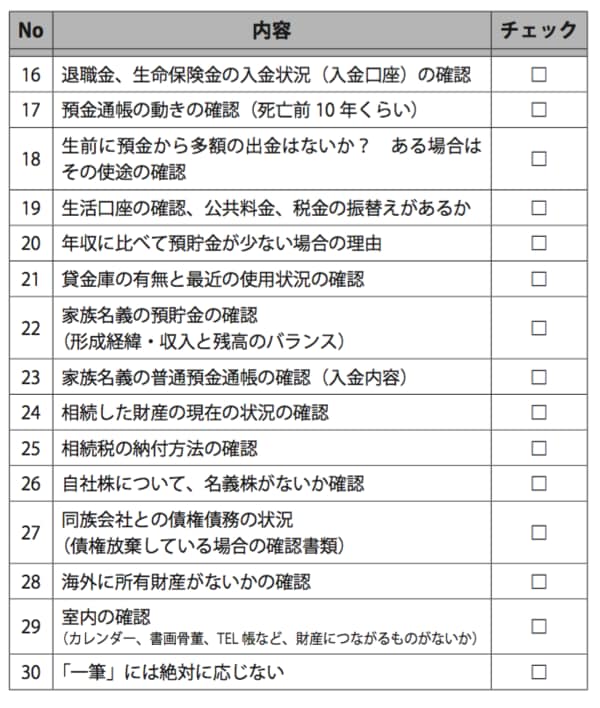

図表は、税務調査のチェックシートです。もし、税務調査の連絡が入った場合は、そのチェックシートを見返し、本連載の内容を思い出していただければ、幸いです。

服部誠税理士登壇!特別セミナー

「相続税の税務調査」

調査対象に選ばれる人・選ばれない人

>>>7月4日(土)・5日(日)配信

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

服部 誠

税理士法人レガート 代表社員・税理士

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較

![相続税の税務調査を 完璧に切り抜ける方法[改訂版]](/mwimgs/c/4/226w/img_c46c523ee50fc3bce59198b8a9b3c6c9121791.png)