下落基調の新興国通貨

アルゼンチンペソ、トルコリラが大幅下落

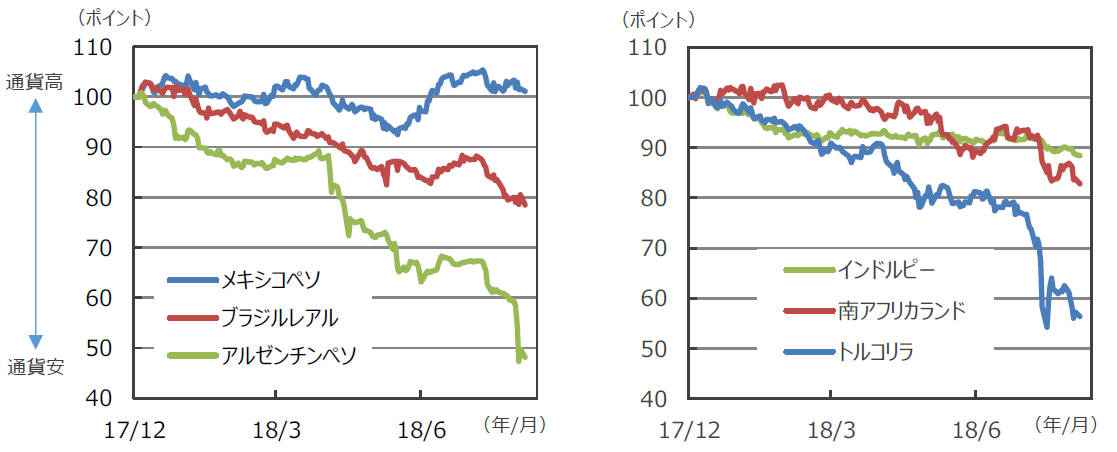

■新興国通貨は、年初から米長期金利の上昇などを受けて調整しています。なかでも政治的に不安定な国や、経常赤字国の通貨の下落が大きくなっています。足元では、米中の貿易摩擦への懸念が高まるなかで調整が長引いています。8月に入ってからもアルゼンチンペソやトルコリラが大幅に下落しました。ブラジルレアル、南アフリカランド、インドルピーも下落しています。

■アルゼンチンペソは、8月29日にマクリ大統領が、国際通貨基金(IMF)に融資枠(500億ドル)に基づく融資の前倒し執行を要請したことから資金繰りの悪化懸念が表面化し、急激な下落につながりました。トルコリラの急落は、米国人牧師の拘束を巡る米経済制裁に端を発するなど、トルコ固有の問題に起因してはいるものの、経常赤字の大きさや的確な金融政策が行われないことへの懸念などが燻っています。いずれの通貨も、引き続き不透明感の強い展開が予想されます。

■一方、ブラジルレアルは、10月に控えるブラジル大統領選挙への不透明感等を背景に資金の流出につながり、下落しました。大統領選挙では一番人気のルラ元大統領が対象から外れたものの、2番人気の候補者が財政再建を重視しておらず、ブラジル経済の立て直しへの期待感は高まりにくい状況です。メキシコペソは、7月の大統領選挙でロペス・オブラドール氏が勝利し、ペソへの売り圧力は低下しました。オブラドール氏が市場寄りの姿勢を示していることでペソが買い戻されていますが、同氏の掲げる政策は財政悪化の要因となるものが多く、政策の遂行状況によってはペソが売られやすくなることも考えられます。

主要新興国通貨の動向

(注2)データは円ベースで作成、2017年12月29日を100として指数化。

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

試される新興国通貨の抵抗力

成長率格差、安定したインフレ率等に注目

■新興国通貨は大きく下落していますが、新興国経済は今回の衝撃に耐えられるのでしょうか。以下では、新興国の抵抗力を(1)成長率格差、(2)安定したインフレ、(3)外貨準備高といった経済の基礎的な体力を整理したいと思います。

抵抗力(1):成長率格差が支え

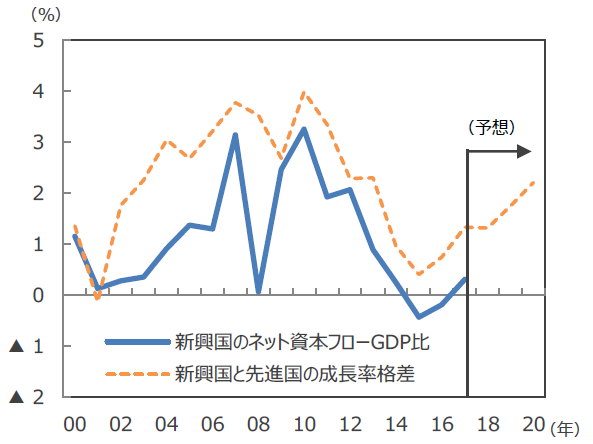

■新興国への資本流入を左右する要因のうち、最も基本的なものは成長率の格差です。2000年以降、新興国と先進国の成長率格差と新興国のネット資本フローを見ると、格差が広がる局面で新興国に資金が流入していることがわかります。新興国は現在、2014-2016年の低成長からの回復局面にあると思われ、成長率の格差という点で見ると、新興国の資金を引き寄せる力は強いと考えられます。

新興国と先進国の成長率格差

(注2)成長率について、新興国(中国除く)は21カ国の成長率を名目GDP構成比で加重平均したもの。先進国はIMF公表値。

(注3)新興国のネット資本フローは直接投資、証券投資、その他投資の合計。

(出所)IMFのデータを基に三井住友アセットマネジメント作成

抵抗力(2):安定したインフレが支え

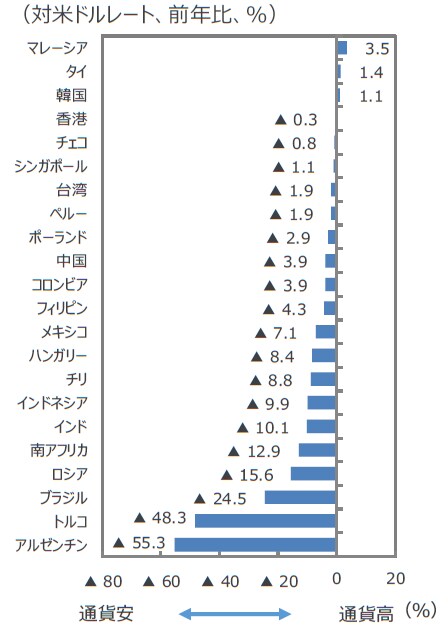

■新興国通貨の変動を対米ドルで見ると、アルゼンチン、トルコのように対前年比で50%前後下落している通貨があります。また、インド、南アフリカなど2桁台の下落率となっている新興国もありますが、1桁台の下落率にとどまっている新興国も多くあります。

通貨の変動

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

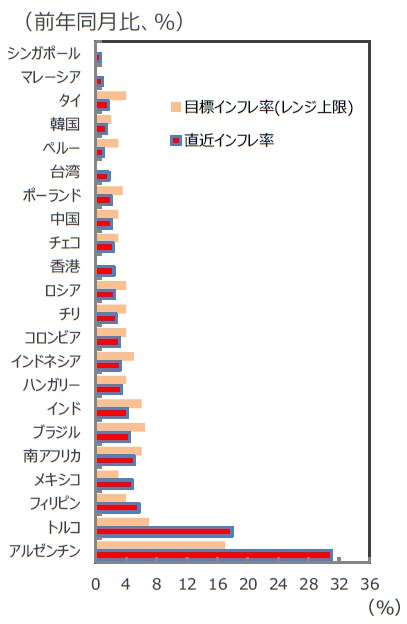

■また、新興国の多くでインフレ率はインフレ目標を下回っています。目標インフレの上限を超えている国はフィリピン、アルゼンチン、メキシコ、トルコなど一部の国にとどまっています。

新興国のインフレ率

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

■通貨下落のインフレに与える影響は緩やかと見られ、極端な金融引き締めが必要となるリスクは相対的に低いと考えられます(ここでは、アジアNIES(シンガポール、韓国、台湾、香港)も含めます)。

■新興国全体としての平均インフレ率を見ると、足元ではエネルギー価格の高止まりを背景に上昇傾向となっています。ただし、以前の前年比+5~+6%の上昇率と比較すると同+3~+4%の上昇率と2%ポイント程度下方に水準がシフトしており、先進国との格差は縮小傾向にあります。先進国の債券は利回りが低くインフレ率が上昇傾向にありますので、先進国債券の実質利回り(インフレ率を差し引いた利回り)は低水準となっています。一方、新興国債券の実質利回りは相対的に高くなっており、新興国債券は魅力的と考えられます。

世界のインフレ率

(出所)IMF、各国統計のデータを基に三井住友アセットマネジメント作成

抵抗力(3):外貨準備高の水準は高い

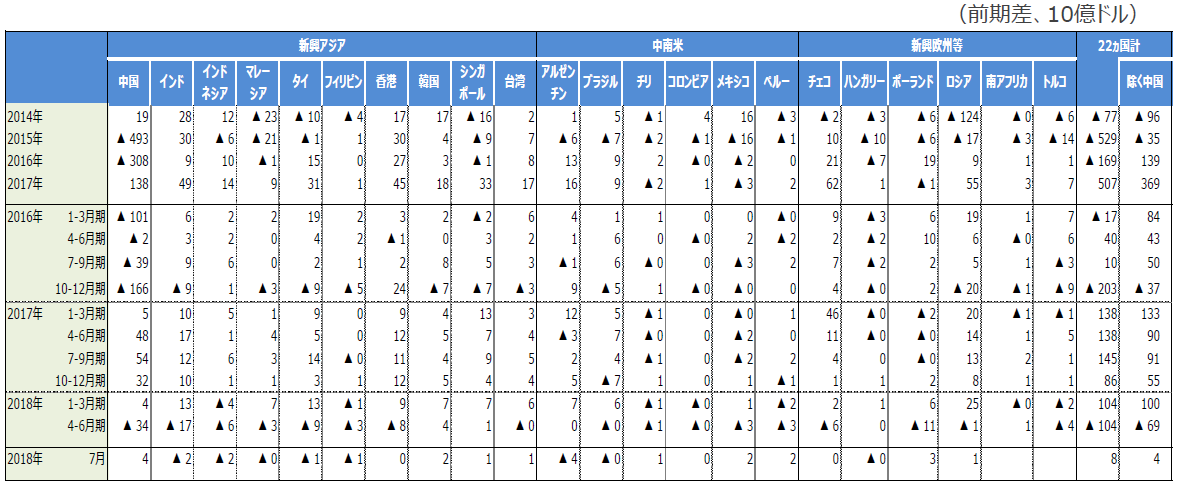

■2018年4-6月期は主要新興国においてやや大きめの外貨準備高の減少が見られました。7月もインド、インドネシアなどの外貨準備高が減少していますが、4-6月期に大きく減少した中国は40億ドルの増加に転じました。中国は7月に積極的な元買い介入を実施しなかったと思われます。各国とも総じて外貨準備高の水準は高く、外貨建て債務の返済などにも十分対応が可能であり、経済の足腰はしっかりしています。

新興国の外貨準備高の変化

(出所)Bloomberg L.P.、Datastreamのデータを基に三井住友アセットマネジメント作成

新興国の選別化傾向が続こう

■米国の金融政策正常化としての利上げはもうしばらく続くと思われます。米国の長期金利はジリ高傾向が続くと予想され、米ドル高・新興国通貨安という基調は当面続く可能性があります。また、米中貿易摩擦や米国の保護主義的な通商政策も新興国経済への不透明感を燻らせ、投資家心理を悪化させる要因になると思われます。

■しかし、新興国経済は、全体として見ると、(1)高い成長率と広がる先進国との成長率格差、(2)安定したインフレ、(3)潤沢な外貨準備高、に支えられています。今回、一部新興国通貨は大幅に下落しましたが、それが新興国全体に伝播する状況ではないと言えそうです。

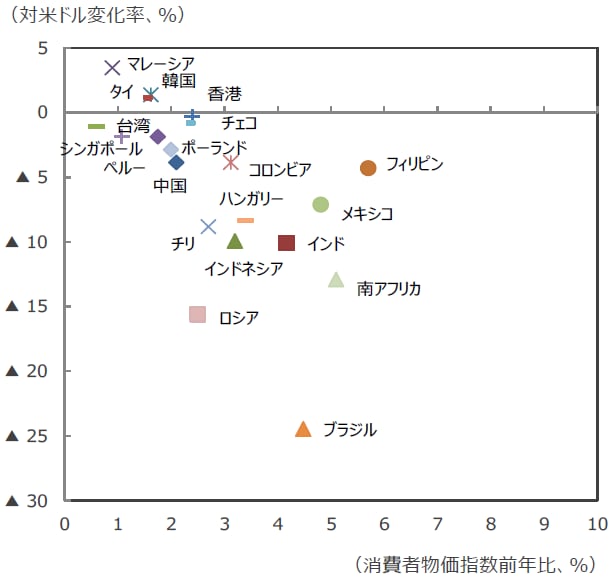

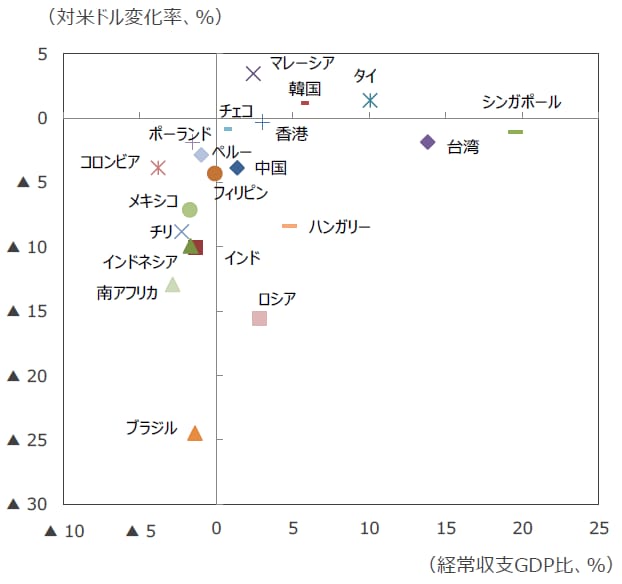

■国・地域については、インフレ率と経常収支に注目する必要がありそうです。対米ドルで通貨が大きく下落している国・地域は、総じてインフレ率が高く、経常収支GDP比が低位またはマイナスとなっています。今後も新興国の選別化傾向は続く見通しです(ここではアジアNIES(シンガポール、韓国、台湾、香港)を含む) 。

主要新興国の消費者物価指数と為替前年比

(注2)対米ドル変化率は2018年9月3日時点の前年比。対米ドルレートの変化率でプラスは通貨高、マイナスは通貨安。

(注3)上図から、アルゼンチン(CPI+31.0%、経常収支▲4.8%、為替▲55.3%)、トルコ(CPI+17.9%、経常収支▲5.5%、

為替▲48.3%)は除いている。

(出所)各国中銀、Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

主要新興国の経常収支と為替前年比

(注2)上図から、アルゼンチン(CPI+31.0%、経常収支▲4.8%、為替▲55.3%)、トルコ(CPI+17.9%、経常収支▲5.5%、為替▲48.3%)は除いている。

(出所)各国中銀、Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

(2018年09月04日)

関連マーケットレポート

2018年8月31日 米国経済と金融政策の見通し(2018年8月)

2018年8月15日 トルコ問題と今後の展開について