「相続」についての正しい知識を学ぶ機会はそう多くありません。皆さんにとって、とても大切な事柄ではあれど、学校でも教えてくれませんからね。

多くの方が、いざ相続の当事者になった時に初めて慌て出すといったケースをよく目にします。相続は法律によって定められている制度ですから、付け焼刃で得た誤った知識をもとに手続きを進めれば、当然痛い目にあう場合もありますので注意が必要です。

この後、相続川柳を読みながら、相続等の理解を進めていくわけですが、その前にさらっと相続のイロハを確認しておきましょう。

民法の条文には、「相続は、死亡によって開始する」とあります。相続は、ある人の死亡を原因に開始され、死亡した方は、被相続人となります。故人のご家族等は、その瞬間からその相続において相続人という立場になりますので、私には関係ないでは済まされないのです。

また、「相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に専属したものは、この限りでない」とあることから、相続人は、被相続人の所有していた不動産や預貯金といったプラスの財産と同時に、被相続人が残した借金等のマイナスの財産も引き継ぐことになります。

ただし、死亡した者の一身専属権、例えば、年金を受給する権利などは、その人のみに与えられた権利ですので、相続人が承継する事はありません。

ご家族が亡くなり、残されたご遺族が悲しみにふける中、相続は開始されます。お通夜、ご葬儀、初七日、四十九日と時は足早に過ぎていくことでしょう。ただ、相続が開始されますと、悲しんでばかりもいられません。

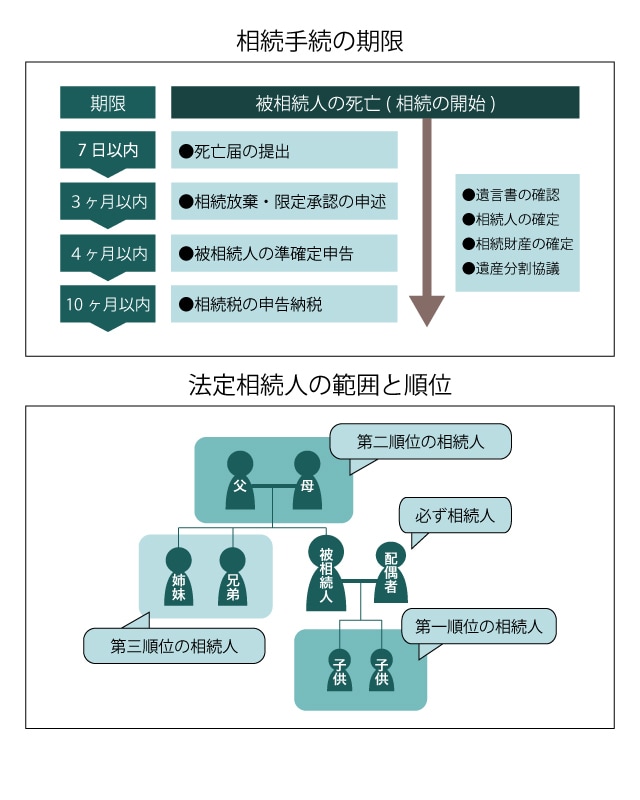

相続手続には、それぞれ期限が設けられております。この期限、お役所がわざわざ通知してくれるものではありません。知らなかったでは済まされない重要な期限ですので、代表的なものをいくつか見ていきたいと思います。

例えば、相続において、「私は、故人の残したプラスの遺産もマイナスの遺産も全てを承継します」というのであれば、「単純承認」といって何ら手続きは必要ありません。

しかし、「借金が多いため、一切相続しません」といった「相続放棄」や「プラス財産の限度でマイナス財産も相続します」といった「限定承認」を選択する場合には、相続の開始を知った日から三ヶ月以内に家庭裁判所へ申述しなければなりません。

続いて、相続開始後四ヶ月までには、税務署に対して、故人の所得税申告、いわゆる「準確定申告」を行う必要があります。相続というと相続税のみをイメージしがちですが、所得税の申告も相続人全員の連署にて行わなければなりません。

そして、最後に相続税の申告納付です。相続開始を知った日の翌日から十ヶ月が申告期限です。こちらも期限までに申告を行わないと、無申告課税が課されたり、税額控除の特例が使えなくなってしまったりしますのでご注意下さい。