長男家族の生活費も、孫たちの学費も確保したいが…

<事例>

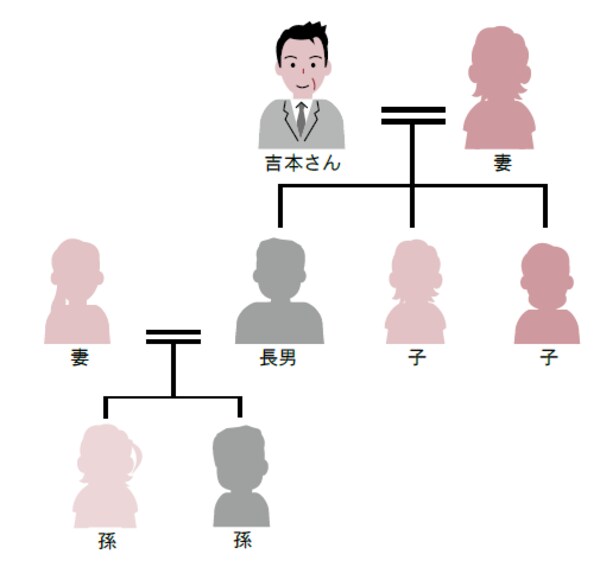

吉本さん(85歳)は、これまで夫婦で財産を築いてきましたが、家を継いでくれる人として長男に収益不動産3棟を相続させたいと思っています。他の姉妹は、遺留分放棄を前提に数百万円を渡すつもりです。しかし、長男には浪費癖があり、多額な財産を相続させたら、労働意欲もなくなり、すぐに売却してしまいそうで心配です。遺言をしても相続人間で争いが起こりそうでなかなか実行できません。

長男家族の生活費もある程度維持しながら、将来にわたり孫たちの学費も確保したいと願っています。

[図表1]

<問題点>

民事信託(例えば、受託者を長男)を活用する場合、日頃から相続人に揉めごとがあれば、受託者の選定が大変難しくなります。信託は、財産を後世の世代まで円滑に継承することを目的にしている手法です。家族で一般社団法人を設立して、受託者になる方法もありますが、相続人の思惑を排除し、委託者の想いを貫徹するためには、受託者を、信託会社等の第三者にお願いする方法もあります。

また、長男の浪費癖による財産処分等を防止するためには、財産権の譲渡を禁止し、長男が交付を受ける額に制限を課すことも可能です。財産権を譲渡もできず、担保設定できなければ浪費による財産の散逸を防ぐことにつながります。

[図表2]

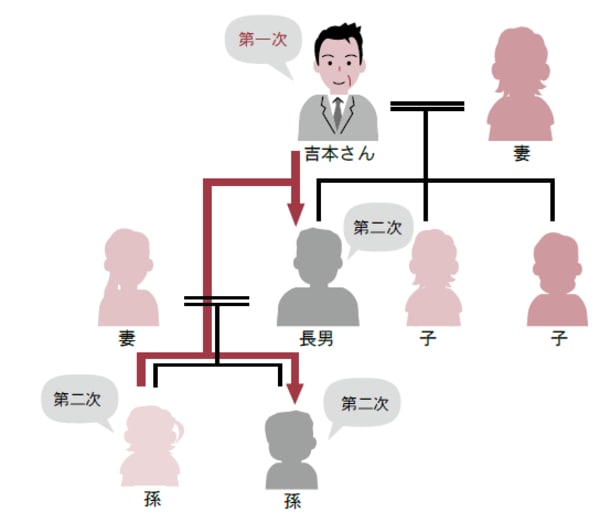

受益者を長男と孫、受託者を信託会社に設定

<解決策>

①収益不動産3棟を信託財産とし、長男と孫を受益者とする受益者連続型信託を活用します。

②受託者は、確実に信託目的が達成できるように、第三者である信託会社とします。信託会社には財産管理等の信託手数料として、受益権の数パーセントの手数料を毎年支払います。この信託手数料は、受益者の不動産所得の計算上、経費に算入することができます。

③信託の内容は、委託者吉本さん、第一次受益者吉本さん、吉本さんの死亡後、第二次受益者長男(50%)・孫(各々25%)とする受益権割合を定めます。

④孫が25歳になるまで、信託会社で利益(配当)の一定額を留保します。ただし、孫の学費、相続税の支払いについては、留保金から支出します。

⑤信託の終了については、孫の代で終わることにしました。

<税金の取扱い>

①収益物件の名義は信託会社に移転しますが、税務上の実質所有者は、吉本さんであり、賃貸収入は、従来通り、吉本さんの不動産所得として確定申告を行います。

②吉本さんの死亡により、受益権は、第二次受益者である、長男・孫2人に移転しますが、財産権(受益権)が相続税の対象になります。なお、孫には相続税の2割加算の適用があります。

③信託設定により、所有権が信託会社に移転しますが、不動産取得税、登録免許税は課税されません。ただし、信託登記費用は別途かかります。

④受託者である信託会社は、信託財産の管理に伴い、帳簿を作成し、貸借対照表、損益計算書などを、受益者に報告しなければなりません。受益者は、それらの報告書に基づいて確定申告をすることになります。